この記事を要約すると

- 相続放棄をしても、保険金は受取人に指定されていれば受け取れます。ただし、受取人が被相続人の場合は相続財産となり受け取れません。

- 相続財産に手を付けると単純承認とみなされ、相続放棄ができなくなるおそれがあります。解約返戻金などの扱いには特に注意し、事前に内容を確認することが大切です。

- 相続放棄をしても、受取人固有の保険金や死亡退職金、遺族年金などは受け取れる場合があります。ただし、死亡退職金については就業規則の内容によって扱いが異なります。

1. 相続放棄しても保険金は受け取れる?基本の考え方

相続放棄を検討されている方から、「保険金もすべて放棄しなければならないのではないか」とご相談を受けることがありますが、まず押さえておきたいのは、生命保険の死亡保険金は、原則として相続財産とは別に扱われるという点です。

1-1. 結論:受取人として指定があれば受け取れる

生命保険の死亡保険金は、契約で指定された受取人の固有の財産と考えられています。これは、亡くなった方の財産を引き継ぐ「相続」とは異なり、保険契約に基づいて直接受取人に支払われるお金だからです。

そのため、受取人が配偶者や子など被相続人以外に指定されている場合には、相続放棄をしたとしても保険金を受け取ることができます。

1-2. なぜ相続財産ではないのか

死亡保険金は、一見すると亡くなったことをきっかけに支払われるお金であるため、相続財産のように思われるかもしれません。しかし、保険金は被相続人の口座に入るのではなく、契約上の受取人に直接支払われます。

つまり、「亡くなった方の財産を引き継ぐ」のではなく、「受取人が被相続人の死亡をきっかけに直接受け取る権利」として扱われるためです。この点が、預貯金や不動産などの相続財産との大きな違いになります。

1-3. よくある誤解

実務上よくあるのが、「相続放棄をしたら一切の財産を受け取れない」という思い込みです。

確かに、預金や不動産などの相続財産は受け取ることができなくなりますが、保険金は相続財産とは性質が異なるため、そもそも相続放棄の対象にはなりません。

ただし、注意したいのは、保険金の取り扱いは一律ではなく、受取人が誰に指定されているかによって結論が分かれるという点です。「相続放棄しても受け取れる」という結論だけで判断してしまうと、思わぬ不利益につながることもあります。

次の章では、受け取れるケースと受け取れないケースの違いについて、もう一歩踏み込んで確認していきましょう。

2. 受け取れる・受け取れないの分かれ目(最重要ポイント)

前述のとおり、相続放棄をしても保険金を受け取れるかどうかは、「受取人が誰に指定されているか」によって判断されます。これは実務上もっとも重要なポイントであり、まず確認すべき事項です。

2-1. 受取人が本人になっている場合

保険契約において、相続放棄をした人が受取人に指定されている場合は、問題なく保険金を受け取ることができます。

この場合、保険金はあくまで契約に基づいて支払われるものであり、相続手続きとは切り離して考えられます。したがって、相続放棄の影響を受けることはありません。

ご相談の中でも、「借金があるため相続放棄はしたいが、保険金は受け取りたい」というケースはよくありますが、このような場合には「受取人として指定されているかどうか」が重要な判断基準となります。

2-2. 受取人が被相続人になっている場合

一方で、受取人が被相続人本人になっている場合は注意が必要です。この場合、保険金は被相続人に帰属する財産として扱われるため、相続財産に含まれることになります。

そのため、相続放棄をすると、その保険金についても受け取ることはできません。

具体的には、積立型の保険における解約返戻金や、医療保険の入院給付金などが該当することがあります。これらは契約内容によっては被相続人に支払われる性質のものであり、相続財産として扱われるためです。

この区別を誤ると、「受け取れると思って手続きを進めた結果、相続を承認したとみなされる」といったリスクもあるため、慎重な確認が必要です。

2-3. 受取人の指定がない場合

受取人が明確に指定されていない場合は、保険会社の約款に基づいて取り扱いが決まります。

多くのケースでは、「法定相続人」を受取人とみなすと定められていることが一般的です。

この点について、「相続放棄をすると最初から相続人ではなかったことになるのに、保険金は受け取れるのか」と疑問に感じる方もいらっしゃいます。

保険金は相続財産とは別に扱われることが多く、相続放棄をしていても受け取れる可能性があります。これは、保険金が相続によって取得する財産ではなく、契約に基づいて支払われる性質を持つためです。

もっとも、約款の内容やその解釈によっては取り扱いが異なることもあり、一律に判断できるものではありません。また、このようなケースでは、各相続人が均等に保険金を受け取る取り扱いとなることが多く、法定相続分とは異なる点にも注意が必要です。

3. 相続放棄と保険金にかかる税金の考え方

相続放棄をしても保険金は受け取れるケースがありますが、「税金がどうなるのか」は別の問題として整理しておく必要があります。受け取れるかどうかと、課税されるかどうかは切り分けて考えることが大切です。

3-1. 保険金は「みなし相続財産」

生命保険の死亡保険金は相続財産ではありませんが、「みなし相続財産」として相続税の課税対象になります。

これは、被相続人の死亡をきっかけに支払われるものであり、実質的には相続によって取得した財産と同様の性質を持つと考えられているためです。

もし保険金が一切課税されないとすると、生前に財産をすべて保険に変えることで相続税を回避できてしまいます。そのため、課税の公平を保つ観点から、一定の範囲で相続税の対象とされているのです。

3-2. 非課税枠と基礎控除

生命保険金には、一定額まで相続税がかからない仕組みがあります。代表的なのが、次の2つです。

- 生命保険金の非課税枠

500万円 × 法定相続人の数

- 相続税の基礎控除

3000万円 + 600万円 × 法定相続人の数

ここで注意したいのは、相続放棄をした人も「法定相続人の数」に含めて計算する点です。つまり、放棄したとしても、非課税枠や基礎控除の人数にはカウントされるため、全体としての税負担が軽減されることがあります。

3-3. 相続放棄した人の注意点

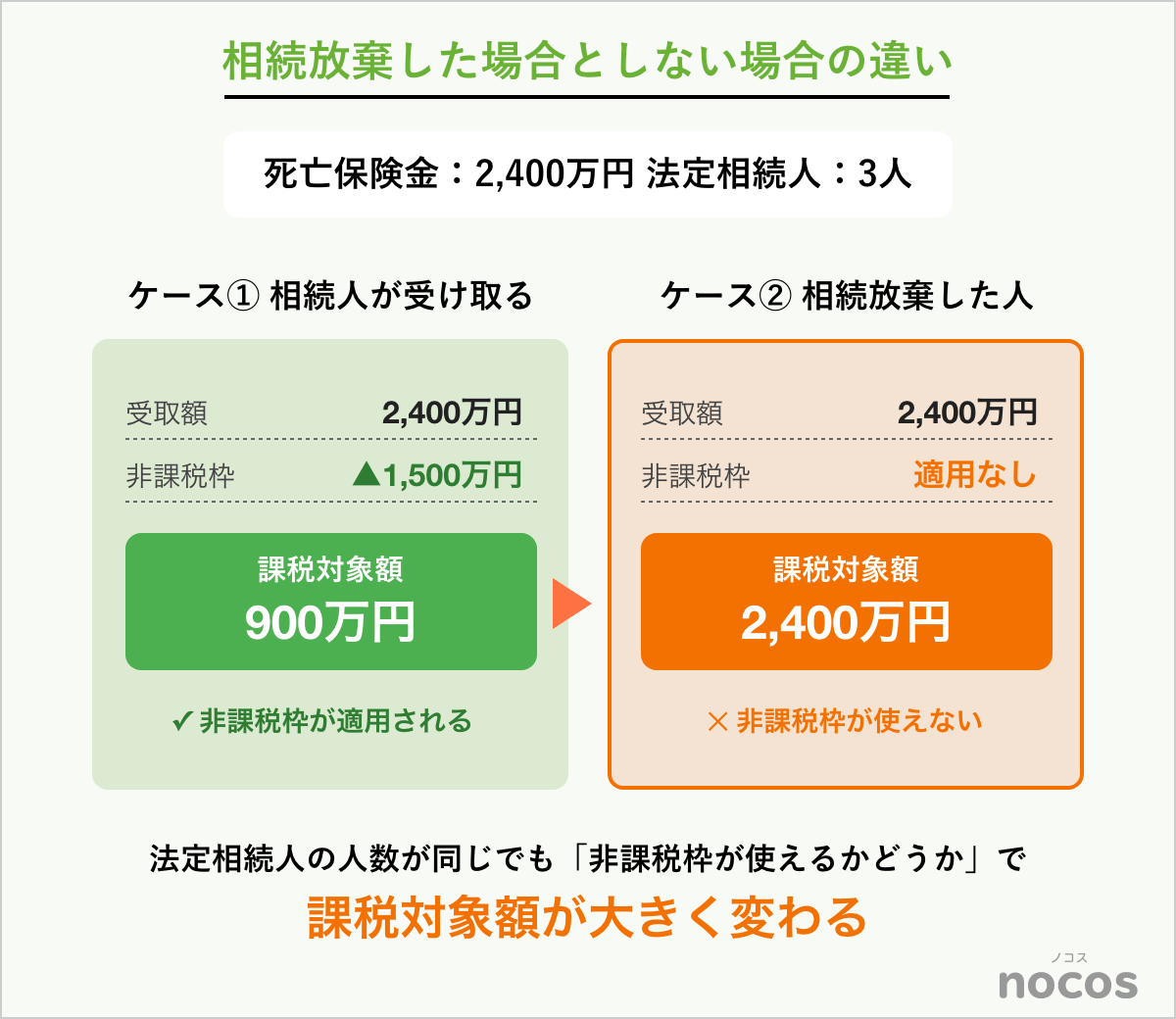

相続放棄した本人が保険金を受け取る場合には注意が必要です。生命保険金の非課税枠は「相続人」が受け取る保険金に適用される制度であるため、相続放棄をした人には適用されません。

ここは分かりにくいポイントのため、具体例で確認してみましょう。

【具体例】

・死亡保険金:2,400万円

・法定相続人:3人

・生命保険金の非課税枠:500万円×3人=1,500万円

■ケース① 相続人が受け取るとき

非課税枠が適用されるため、以下の計算となります。

死亡保険金2,400万円-生命保険金の非課税枠1,500万円=900万円

課税対象額:900万円

■ケース② 相続放棄した人が受け取るとき

非課税枠は適用されないため、受け取った死亡保険金2,400万円全額が課税対象となります。

課税対象額:2400万円

このように、法定相続人の人数は同じであっても、「非課税枠が使えるかどうか」によって課税対象額が大きく変わる点に注意が必要です。

なお、非課税枠が適用されない場合であっても、相続財産の総額が基礎控除の範囲内であれば、結果として相続税がかからないこともあります。税額の有無は全体の財産状況によって判断されるため、個別の確認が重要です。

3-4. 保険金にかかる税金は相続税とは限らない

保険金にかかる税金は、必ずしも相続税とは限りません。誰が保険料を負担し、誰が受け取るかといった契約関係によって、課税される税金の種類が変わります。

基本的には、被相続人が保険料を負担し、相続人が受け取る場合には相続税の対象となります。

一方で、保険料を負担した人と受取人が同じ場合には所得税(一時所得)が、保険料負担者・被保険者・受取人がそれぞれ異なる場合には贈与税が課されることがあります。

このように、同じ保険金であっても契約の形によって税金の種類が異なるため、契約内容を確認したうえで対応するようにしましょう。

4. 相続放棄でやってはいけないこと・注意点

相続放棄は、一度の判断で大きな影響が出る手続きです。特に注意したいのは、「知らないうちに相続を承認したとみなされてしまう」ケースです。ここでは、実務上よくある失敗と、その回避ポイントを整理しておきます。

4-1. 相続財産に手を付けると放棄できない

相続財産を処分したり使用したりすると、「単純承認」とみなされ、相続放棄ができなくなる可能性があります。単純承認とは、相続人として財産も負債もすべて引き継ぐ意思があると法律上判断される状態をいいます。

特に注意が必要なのが、保険に関連するお金のうち、相続財産に該当するものです。たとえば、解約返戻金などは被相続人の財産として扱われるため、保険会社に請求をしてしまうと、相続を認めたと判断される可能性があります。

4-2. 保険金の受取は相続放棄に影響する?

保険金の受取が相続放棄に影響するかどうかは、そのお金が相続財産にあたるかどうかで判断されます。

まず、受取人として受け取る死亡保険金は相続財産とは別に扱われるため、受け取る前でも後でも相続放棄に影響はありません。これは、保険金が受取人固有の財産とされているためです。

一方で、保険に関するお金であっても、契約内容によっては相続財産に該当するものがあります。たとえば、受取人が被相続人となっている場合の保険金や、解約返戻金などは相続財産に含まれます。

このような財産を受け取ると、相続を承認したとみなされ、相続放棄ができなくなる可能性があります。

4-3. 迷った場合の考え方

判断に迷った場合は、次のポイントを順に確認していきましょう。

これらを整理することで、相続放棄への影響の有無はある程度見えてきます。

それでも判断が難しい場合や、借金の有無が不明な場合などは、早い段階で専門家に相談することをおすすめします。

5. 相続放棄しても受け取れるもの・活用できるケース

相続放棄をすると、原則として被相続人の財産は一切引き継がないことになります。ただし、生命保険と同様に「相続とは別に受け取れるもの」も存在します。

ここでは、保険金以外に受け取れるものや、相続放棄と保険を組み合わせた活用の考え方について整理します。

5-1. 保険金以外にも受け取れるもの

相続放棄をしても受け取れる代表的なものとして、まず死亡退職金が挙げられます。これは勤務先の就業規則や退職金規程により受取人が定められていることが多く、その場合は受取人固有の財産として扱われます。

ただし、就業規則等に受取人の定めがない場合には、相続財産として扱われることもあり、相続放棄をすると受け取れないケースもあります。事前に規程の内容を確認しておくことが重要です。

また、遺族年金や未支給年金、健康保険の埋葬料などの社会保険給付も同様に、遺族の生活保障を目的とした制度であるため、相続放棄の影響を受けずに受け取ることができます。

さらに、家族信託などで設定された信託財産や信託受益権についても、契約内容によっては相続とは別に取得できるケースがあります。これらは「誰に帰属するか」があらかじめ定められている点が共通しています。

5-2. 相続放棄と保険の活用例

相続放棄と保険は、状況によっては組み合わせて考えることで有効に働くことがあります。

例えば、被相続人に借金がある場合、相続人は放棄によって債務の引き継ぎを回避しつつ、保険金によって一定の資金を確保することが可能です。

また、不動産など分割しにくい財産が中心の場合には、特定の相続人がその財産を引き継ぎ、他の相続人は放棄したうえで保険金を受け取るといった調整も考えられます。

さらに、連帯保証など将来の負担が不確実なケースでも、保険を活用してリスクに備えることができます。

たとえば、被相続人が借入の連帯保証人になっている場合、将来その債務を負担する可能性があります。このようなケースでは、相続放棄によって債務の引き継ぎを回避しつつ、保険金によって一定の資金を確保することで、万が一の支出に備えることができます。

5-3. 保険を活用した考え方

死亡保険は、分配の手段として活用されることもあります。現金化しにくい財産を一人が引き継ぐ代わりに、他の家族には保険金を用意することで、全体としてのバランスを取る考え方です。

ただし、このような設計を行うためには、受取人の指定や契約内容を適切に整えておく必要があります。意図と異なる指定になっていると、思ったとおりに機能しないこともあります。

相続放棄は「何も受け取れない手続き」と捉えられがちですが、仕組みを正しく理解することで、リスクを避けつつ必要な資金を確保することも可能です。

6. よくある質問

| Q1. 相続放棄しても保険金は必ず受け取れますか? |

| A1. 受取人に指定されていれば相続放棄の影響を受けず受け取れます。 ただし、受取人が被相続人の場合は相続財産となるため、放棄すると受け取れません。まずは契約上の受取人を確認することが重要です。 |

| Q2. 保険金を受け取ると相続放棄できなくなりますか? |

| A2. 受取人固有の死亡保険金であれば、受け取っても相続放棄は可能です。 ただし、相続財産に該当するお金を受け取ると単純承認とみなされ、放棄できなくなるため注意が必要です。 |

| Q3. 相続放棄しても税金はかかりますか? |

| A3. 死亡保険金は相続財産ではありませんが、「みなし相続財産」として相続税の対象になります。 相続放棄していても課税される可能性があるため、税務上の扱いも確認しておきましょう。 |

| Q4. 受取人が決まっていない場合はどうなりますか? |

| A4. 受取人の指定がない場合は、保険会社の約款に基づいて判断されます。 多くは法定相続人が受け取る扱いとなりますが、具体的な取り扱いは契約内容によるため個別確認が必要です。 |

| Q5. 相続放棄するか迷っている場合はどうすればいいですか? |

| A5. まずは借金の有無や保険契約の受取人を確認することが大切です。 そのうえで判断に迷う場合は、早い段階で専門家に相談することで、不利益を避けながら適切に対応できます。 |

7. 相続放棄の判断は慎重にかつ早めに!不安があれば専門家に相談しよう

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数125,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。