この記事を要約すると

- 相続登記を申請する際には、登録免許税を納付する必要があります。税額は不動産の固定資産税評価額を基準に計算した課税標準額に税率0.4%を乗じて算出します。

- 相続登記では原則として登録免許税が課されますが、一定の条件を満たす場合には免税措置が適用されます。

- 相続登記の登録免許税は、登記申請の際に法務局へ納付します。一般的には登記申請書に登録免許税の金額を記載し、収入印紙を貼付して提出します。

1. 登録免許税とは

登録免許税は、登記を申請する際に国に納める税金です。

不動産の相続や売買、贈与などの所有権移転登記、抵当権の設定登記など、登記を行う場合には原則として課税されます。そのため、相続登記を申請する場合にも、登録免許税の納付が必要になります。

なお、登録免許税は相続税とは異なる税金であり、相続税が発生しない場合であっても、登記を申請する以上は納付する必要があります。

ただし、相続登記については、一定の場合に登録免許税が免除される制度が設けられていたり、税額の計算方法についての法令上の定めがあるため、注意が必要です。

次章では、相続登記における登録免許税の具体的な計算方法を整理します。

2. 相続登記の登録免許税の計算方法

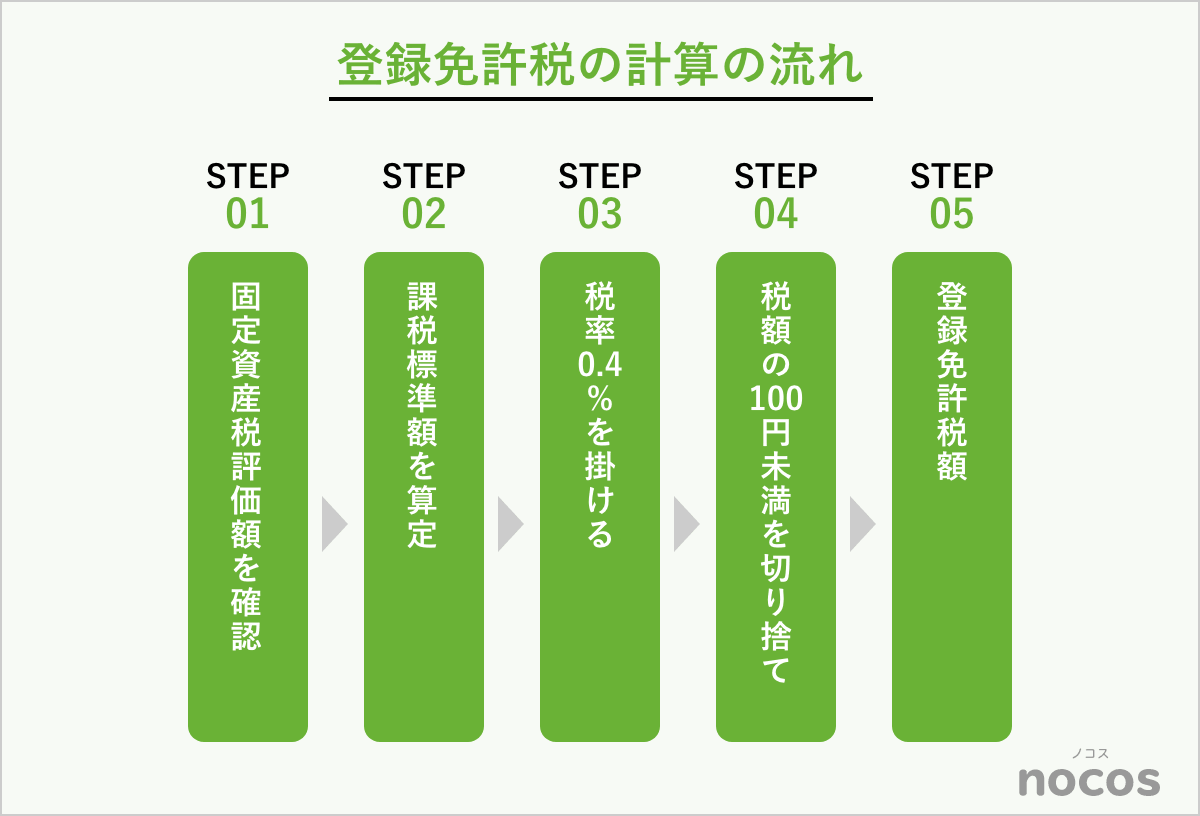

2-1. 固定資産税評価額を確認する

相続登記の登録免許税は、不動産の固定資産税評価額を基準に計算します。

固定資産税評価額は、市区町村から毎年送付される固定資産税の課税明細書で確認できます。課税明細書が手元にない場合は、市区町村役場で固定資産評価証明書を取得して確認することもできます。

固定資産税評価額は年度ごとに定められるため、申請時点の年度の課税明細書や評価証明書を用いて計算する必要があります。手元の書類の年度を確認し、現在の評価額であるかを確かめてください。

課税明細書や固定資産評価証明書には、「価格」または「評価額」と記載された欄があります。この金額が、登録免許税の計算に用いる数字です。

大阪市ホームページより引用

同じ書類の中に「固定資産税の課税標準額」という欄もありますが、登録免許税の計算に使用するのは課税標準額ではなく、あくまで「価格(評価額)」の金額です。記載欄を取り違えないように注意しましょう。

また、マンションなどの区分所有建物の場合も、登録免許税の計算は固定資産税評価額を基に行います。区分所有建物では、専有部分である建物の評価額に加えて、敷地の持分に対応する土地の評価額も登記の対象となります。

固定資産税の課税明細書や固定資産評価証明書では、自治体によって表示方法が異なることがあるため、建物部分だけでなく土地に関する記載もあわせて確認することが大切です。

2-2. 課税標準額を求める

登録免許税の計算では、前項で確認した固定資産税評価額を基に課税標準額を算定します。

不動産が1つだけの場合は、その固定資産税評価額について、1,000円未満を切り捨てた金額が課税標準額となります。

(例)評価額が876万5,432円の場合 ⇒ 課税標準額は876万5,000円

不動産が複数ある場合は、申請単位で考えます。

同一の法務局に対し、同一の原因(相続)で一つの申請書にまとめて申請できる場合には、それぞれの固定資産税評価額を合計し、その合計額について1,000円未満を切り捨てます。

(例)土地の評価額520万480円・建物の評価額310万650円の場合

⇒ 520万480円 + 310万650円 = 830万1,130円

⇒ かつ、この合計額について1,000円未満を切り捨てるため、課税標準額は830万1,000円

一方で、同一の法務局であっても、申請書を分けて提出する場合や、登記原因や申請人が異なる場合には、申請は別個に扱われます。その場合は、それぞれの申請ごとに課税標準額を算出します。

2-3. 税率をかけて登録免許税額を算出する

課税標準額が確定したら、これに登録免許税法で定められた税率を乗じて登録免許税額を算出します。

登録免許税の税率は、登記の原因ごとに法律で定められています。相続による所有権移転登記の場合の税率は、原則として0.4%です。

また、算出した税額については100円未満を切り捨てます。計算の流れは次のとおりです。

課税標準額 × 0.4% ⇒ その結果の100円未満を切り捨て

たとえば、前項の例で課税標準額が830万1,000円であれば、830万1,000円 × 0.4% = 3万3,204円となります。この金額の100円未満を切り捨てるため、登録免許税額は3万3,200円となります。

3. 相続登記で登録免許税が免除になるケース

相続登記では、原則として登録免許税を納付する必要があります。しかし、一定の条件を満たす場合には、登録免許税が免除される制度が設けられています。

相続登記に関する主な免税措置は、次の2つです。

- 土地の固定資産税評価額が100万円以下の場合

- 相続登記を行わないまま相続人が死亡した場合(数次相続)

これらの制度は、相続登記の負担を軽減し、登記が行われないまま放置される土地を減らすことを目的として設けられています。

3-1. 相続により取得した土地の評価額が100万円以下の場合

相続による登記のうち、一定の条件を満たす土地については、登録免許税が免除される制度があります。

具体的には、次の登記が対象となります。

- 相続(相続人に対する遺贈を含む)による土地の所有権移転登記

- 表題部所有者の相続人が行う土地の所有権保存登記

そして、その土地の固定資産税評価額が100万円以下である場合には、登録免許税は免除されます。

なお、この制度を利用する場合には、登記申請書に免税措置の根拠となる法令の条項を記載する必要があります。特別な添付書類は求められていませんが、申請書にこの法令の条項の記載がない場合には、免税措置が適用されないため注意が必要です。

申請書には「租税特別措置法第84条の2の2第2項により⾮課税」と忘れずに記載するようにしましょう。

3-2. 相続登記をしないまま相続人が死亡した場合(数次相続)

相続登記を行わないまま相続人が死亡し、相続が連続して発生することがあります。いわゆる数次相続と呼ばれるケースです。

このような場合には、最初の相続についての所有権移転登記について、一定の条件のもとで登録免許税が免除される制度があります。

例えば、祖父が亡くなり父が土地を相続したものの、父が相続登記を行わないまま亡くなった場合を考えます。このときは、

- 祖父 → 父(一次相続)

- 父 → 子(二次相続)

という2回の相続登記が必要になります。

このようなケースでは、祖父から父への相続登記(一次相続)については登録免許税が免除され、父から子への相続登記(二次相続)についてのみ登録免許税が課されます。

この免税措置は、相続登記が長期間行われていない土地について、登記を促進することを目的として設けられた制度で、令和9年3月31日までの措置とされています。

また、この免税措置を受けるためには、登記申請書に免税の根拠となる法令の条項を記載する必要があります。条項の記載がない場合には免税措置が適用されないため注意が必要です。

申請書には「租税特別措置法第84条の2の2第1項により⾮課税」と忘れずに必ず記載しましょう。また、この免税措置の対象となるのは土地のみであり、建物の相続登記には適用されません。

なお、相続登記の登録免許税の免税措置には、適用期限や要件が定められています。制度の詳細や登記申請書の記載例については、法務局のホームページでも確認できますので、申請前に最新の情報を確認するようにしてください。

| 相続登記の登録免許税が免除される主なケース | ||

|---|---|---|

| 免税制度 | 内容 | 対象 |

| 評価額100万円以下の土地 | 土地の固定資産税評価額が100万円以下の場合 相続による所有権移転登記などの登録免許税が免除 | 土地 |

| 数字相続 | 相続登記を行わないまま相続人が死亡した場合 最初の相続登記の登録免許税が免除 | 土地 |

4. 相続登記の登録免許税の納付方法

相続登記を申請する際には、登録免許税を納付する必要があります。

登録免許税は、一般的な税金のように税務署へ納付するものではなく、登記申請の手続きの中で法務局に納付する仕組みになっています。

納付方法としては、主に次の方法が用いられます。

4-1. 収入印紙で納付する方法

相続登記の登録免許税は、収入印紙を用いて納付する方法が一般的です。

具体的には、登記申請書に登録免許税の金額を記載し、その金額分の収入印紙を購入して、申請書または登録免許税納付用台紙に貼付して提出します。

収入印紙は、郵便局や法務局にある「印紙売りさばき所」などで購入することができます。

なお、収入印紙の消印(割印)は不要です。登記申請書とともに提出すれば、法務局で確認が行われます。

4-2. 現金で納付する方法

登録免許税は、収入印紙のほかに現金で納付する方法もあります。この場合は、金融機関で登録免許税を納付し、その領収証書を登記申請書に添付して提出します。

ただし、実務上は収入印紙による納付が利用されることが多く、現金納付が選択されるケースは一般的ではありません。

4-2. オンライン申請の場合

相続登記をオンラインで申請する場合には、登録免許税を電子納付(インターネットバンキング等)で支払うことができます。

電子申請では、登記・供託オンライン申請システムを通じて納付手続きを行うことになります。

5. よくある質問・Q&A

| Q1. 相続登記の登録免許税はいつ支払いますか? |

| A1. 登録免許税は、相続登記の申請と同時に納付します。 一般的には、登記申請書に登録免許税の金額を記載し、その金額分の収入印紙を貼付して法務局へ提出する形で納付します。オンライン申請の場合には、電子納付(インターネットバンキング等)により登録免許税を支払うこともできます。 |

| Q2. 相続税がかからない場合でも登録免許税は必要ですか? |

| A2. 相続税がかからない場合でも、相続登記を行う際には登録免許税が必要です。 相続税は相続財産の価額に応じて課される税金ですが、登録免許税は登記の手続きに対して課される税金です。そのため、相続税が発生しない場合であっても、登記を申請する以上は登録免許税の納付が必要になります。ただし、第3章で説明したように、一定の条件を満たす場合には免税措置が適用されることがあります。 |

| Q3. 建物の相続登記でも登録免許税の免税措置はありますか? |

| A3. 相続登記に関する登録免許税の免税措置のうち、評価額100万円以下の場合の制度は、土地を対象としたものです。そのため、建物の相続登記については、この免税措置は適用されません。また、数次相続に関する免税措置についても、対象となるのは土地の登記です。 |

| Q4. 登録免許税は誰が負担するものですか? |

| A4. 登録免許税は、法律上は「登記等を受ける者」が納税義務者とされています。 相続登記では、相続により不動産の名義を取得する相続人が「登記を受ける者」となるため、通常はその相続人が登録免許税を負担します。実際の手続きでは、登記申請をする際に申請人が登録免許税を納付する形になります。 |

| Q5. 相続登記の課税標準額はどのように求めますか? |

| A5. 相続登記の登録免許税の計算に用いる課税標準額は、固定資産税評価額を基に算定します。 固定資産税評価額は、市区町村から送付される固定資産税の課税明細書で確認できます。課税明細書が手元にない場合は、市区町村役場で固定資産評価証明書を取得して確認することも可能です。確認した固定資産税評価額について、1,000円未満を切り捨てた金額が課税標準額となります。 |

6. nocosにできること

相続手続きの専門集団「nocos(NCPグループ)」は、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数12万5,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。