この記事を要約すると

- 配偶者・子・親がいない場合、兄弟姉妹が相続人となり、兄弟姉妹が死亡している時には、甥や姪が代襲相続します。遺言を残しておくことで希望する人に財産を託すこともできます。

- 兄弟姉妹が亡くなっているときは、その子(甥・姪)が代襲相続します。ただし代襲は1代限りで、甥姪の子(大甥・大姪)には相続権が及ばない点に注意が必要です。

- 相続放棄の期限を過ぎると、「相続しない」という選択はできません。不動産の名義変更を放置すると過料の恐れがあり、相続人が亡くなれば次の世代に引き継がれて手続きはさらに複雑になります。放置せず、早めに対応することがトラブル防止の鍵です。

1. 法定相続人の仕組みと兄弟姉妹の位置づけ

1-1. 相続順位のルール(子→親→兄弟)

相続は、民法で「誰が相続人になるか」「どの順番で相続権があるか」が明確に定められています。

具体的には、次のような順位で相続の権利が発生します(※配偶者は常に相続人)。

・第1順位:子(直系卑属)

・第2順位:父母(直系尊属)

・第3順位:兄弟姉妹(傍系血族)

このように、故人に子がいれば親や兄弟姉妹には相続権がなく、子がいないときに初めて親、親もいないときに兄弟姉妹が相続人になります。

この順番を「相続順位」と呼びます。先の順位の人がいれば、後の順位の人に相続権は回ってきません。

たとえば、独身で子どもがいない人が亡くなり、両親が健在であれば相続人は両親です。両親や祖父母などの直系尊属も亡くなっている場合に、ようやく兄弟姉妹が相続人となります。

つまり、兄弟姉妹が相続人になるのは、家族構成の中でも限られたケースです。しかし、近年は高齢化や未婚化の進行により、この「兄弟相続」に該当する事例が増え、実際の相談も多くなっています。

1-2. 「配偶者なし・子なし・親なし」の場合、兄弟が第三順位になる理由

日本の民法では、相続人となる血族を「子や孫などの下の世代(直系卑属)」「親や祖父母などの上の世代(直系尊属)」「兄弟姉妹などの横の世代(傍系血族)」の三つに分け、それぞれに順位を定めています。

この順位関係は、配偶者の有無にかかわらず共通です。ここでは、配偶者・子・親がいないケースを取り上げ、兄弟姉妹が相続人となる仕組みを見ていきましょう。

財産はまず下の世代に引き継ぎ、次に上の世代へ戻すという考え方に基づいているため、兄弟姉妹は直系の親族のあとに位置づけられています。そのため、子・親・祖父母などの直系親族がいない場合に、初めて兄弟姉妹が相続人となります。

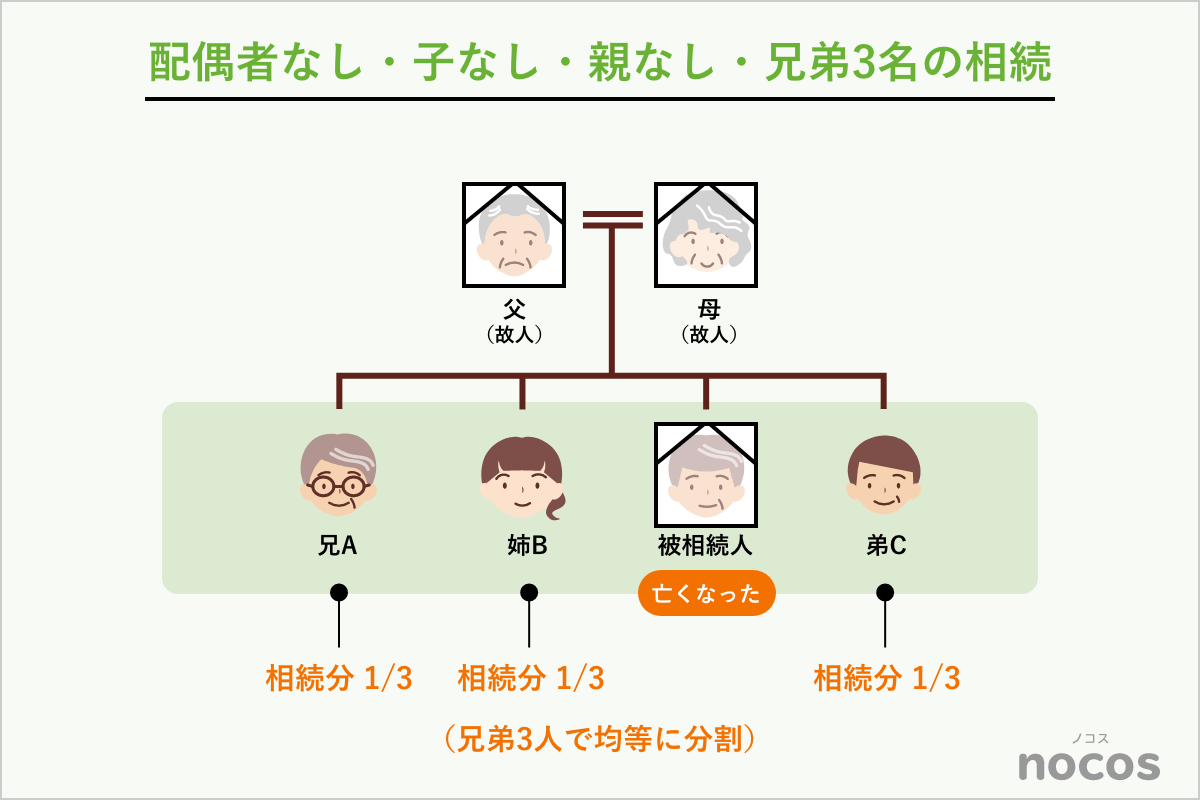

例えば、独身で子どもがおらず、親や祖父母など(直系尊属)もすでに亡くなっていて、兄と妹がいるAさんの場合、兄と妹の2人が相続人となり、原則として2分の1ずつ財産を分け合います。

つまり、相続の順番は「下の世代 → 上の世代 → 横の世代」と、血縁のつながりの流れに沿って定められているのです。

1-3. 内縁・事実婚パートナーは相続できない点

ここで多くの方が誤解されているのが、「長年連れ添った内縁のパートナーでも相続できるのではないか」という点です。

残念ながら、現行法では内縁関係にある配偶者は法定相続人にはなりません。婚姻届を提出していない限り、法律上の「配偶者」とは認められず、相続権も発生しません。

たとえば、10年以上生活を共にしていたパートナーがいても、婚姻届を提出していない場合、相続人になることはできず、両親等も既に亡くなっていれば、財産はすべて兄弟姉妹が受け継ぐことになります。また、兄弟がすでに亡くなっていれば、代襲相続によって甥や姪に財産が渡ることもあります。

このように、本人が望まない形で財産が流れてしまうことも少なくありません。「兄弟とは疎遠」「長年支えてくれた人に遺したい」と考える方は、遺言書を作成することが唯一の確実な方法です。

次の章では、実際に兄弟姉妹が相続人となった場合の取り分や、異父母兄弟・甥姪などの扱いについて、もう少し具体的に見ていきましょう。

2. 兄弟姉妹が相続人になる場合の取り分と計算方法

2-1. 兄弟姉妹が複数いる場合の基本ルール

まず、兄弟姉妹が2人以上いる場合、相続分は均等です。

たとえば、兄1人・妹1人の場合は2分の1ずつ、兄2人・妹1人の場合は3分の1ずつです。兄だから多い・妹だから少ないといった区別はなく、すべて平等に扱われます。

兄弟姉妹が相続人となる場合の具体例を見てみましょう。

この場合、兄A・姉B・弟Cの3人が相続人となり、それぞれが3分の1ずつの割合で相続します。このように、兄弟姉妹が複数いるときは、原則として「人数割り」で分けるのが基本です。

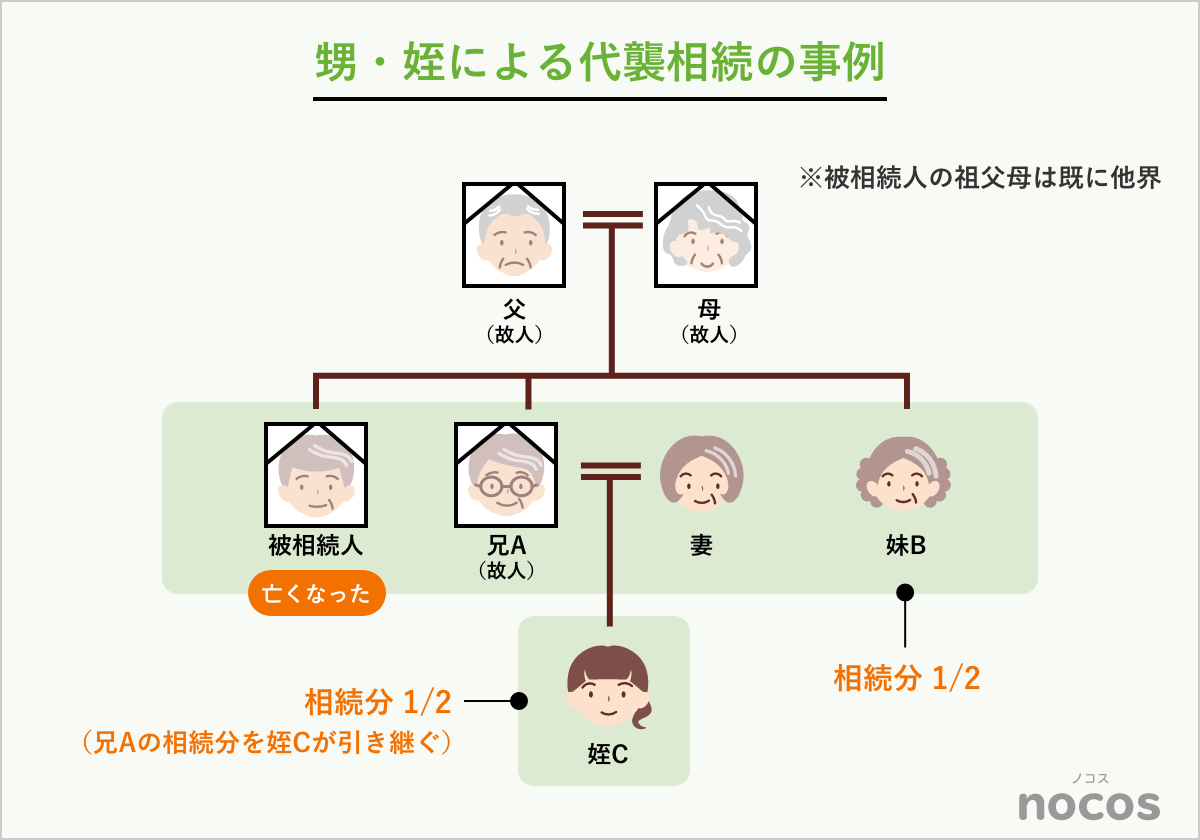

ただし、兄弟のうち誰かが先に亡くなっていた場合には、その人の分を引き継ぐ人が現れます。これが「代襲相続」です。

2-2. 兄弟が亡くなっている場合(甥・姪による代襲相続)

兄弟姉妹のうち一部がすでに亡くなっている場合、その兄弟姉妹の子ども(甥・姪)が代わりに相続します。

代襲相続とは、「亡くなった相続人の子が、親に代わって相続する」という制度です。

たとえば、被相続人に配偶者、子がなく、親、祖父母等も既に亡くなっていて、兄A、妹Bがいたとします。兄Aはすでに亡くなっていますが、Aには子ども(姪C)が1人います。

この場合、妹Bと姪Cが相続人となり、それぞれの取り分は以下のようになります。

・妹B:2分の1

・姪C:2分の1(兄Aの相続分を引き継ぐ)

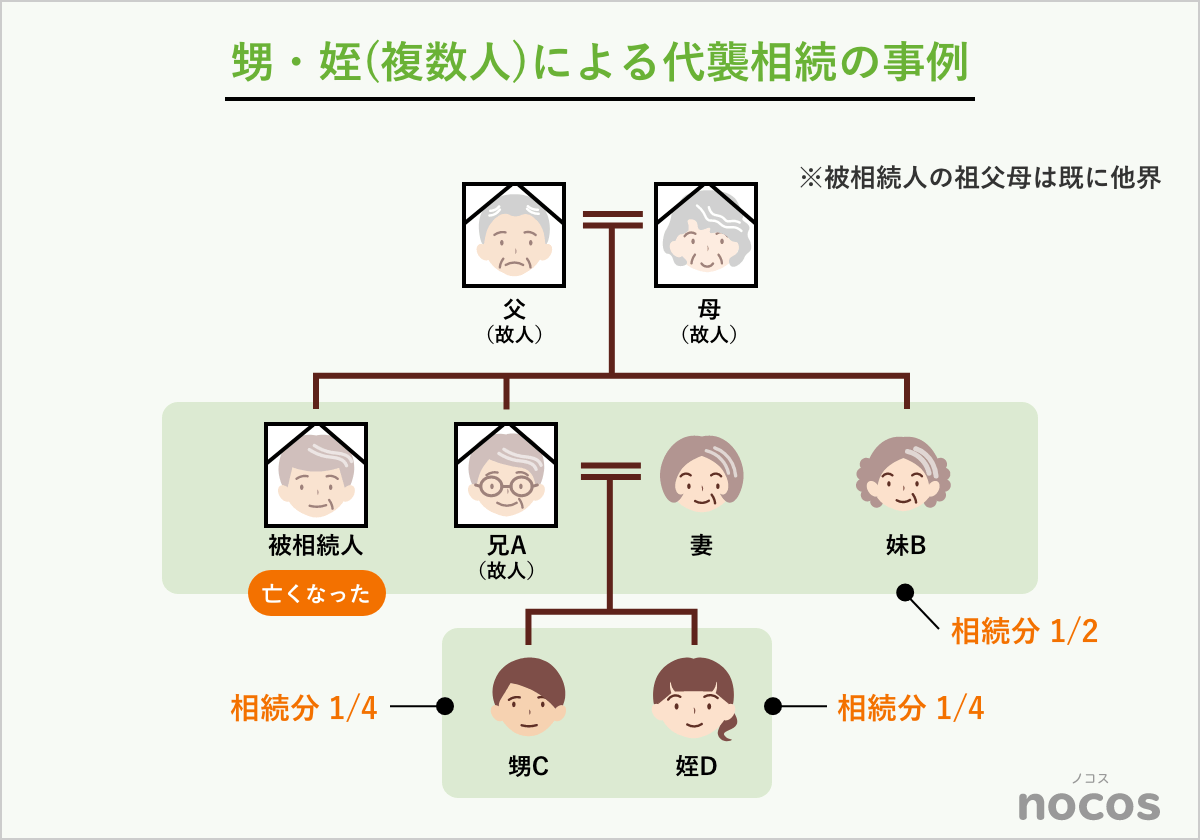

また、甥姪が複数いる場合には、亡くなった親(兄や姉)の持分をさらに人数で分けます。

例)兄Aが亡くなり、子が2人(甥C・姪D)いる場合

兄Aの本来の相続分(2分の1)を、CとDが2分の1ずつ分けるため、

・妹B:2分の1

・甥C:4分の1

・姪D:4分の1

となります。

ただし、兄弟姉妹における代襲相続は一代限りです。つまり、甥や姪がさらに亡くなっていても、甥や姪の子ども(大甥・大姪)は相続人にはなりません。甥姪のさらに下の世代には相続権が及ばない仕組みです。

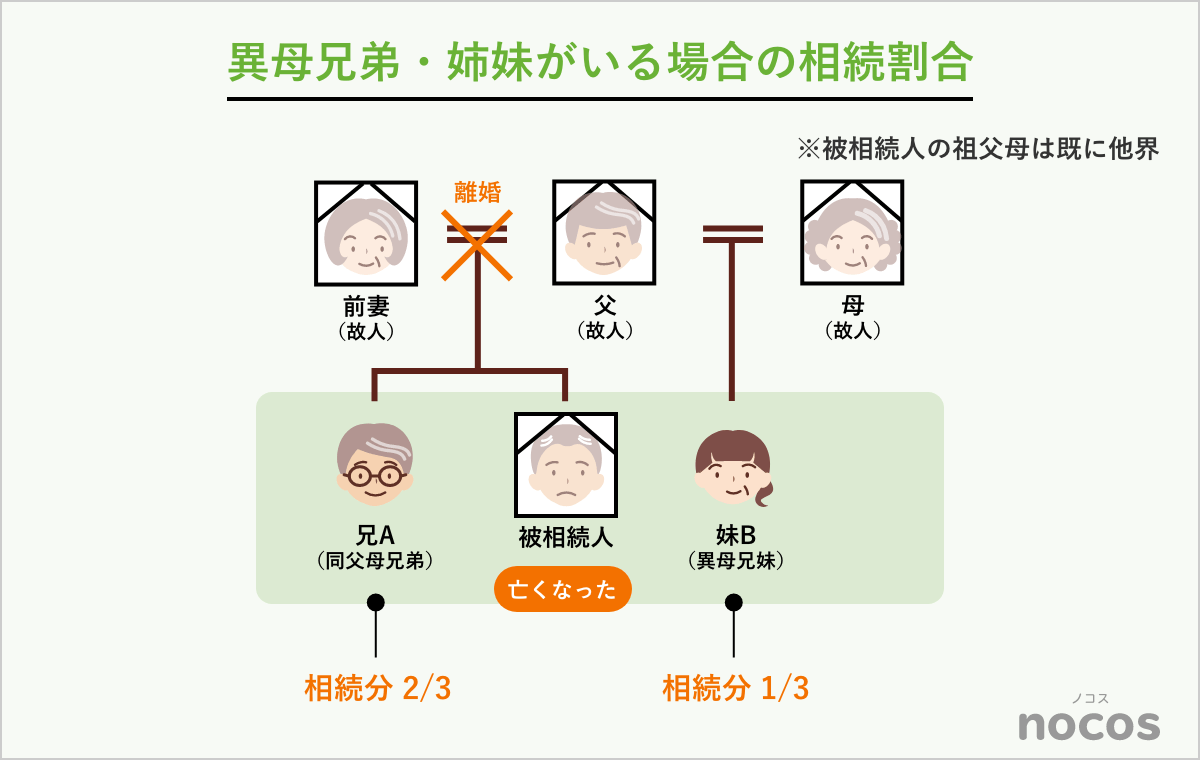

2-3. 異母兄弟・姉妹(異父兄弟・姉妹)がいる場合の相続割合の違い

兄弟姉妹の中には、父母のどちらか一方が異なる「異父兄弟」「異母兄弟」がいる場合があります。このような兄弟姉妹は、民法第900条4号で同父母兄弟の2分の1の相続分とされています。

たとえば、被相続人に、同父母の兄Aと、母が異なる妹Bがいる場合を考えてみましょう。

・兄A(同父母兄弟):相続分 3分の2

・妹B(異母兄弟):相続分 3分の1

このように、異父母兄弟(半血兄弟)は相続分が少なくなる仕組みです。

なぜなら、被相続人と共有している血のつながりが一方の親のみであり、生活・家族関係の結びつきが比較的薄いと考えられているためです。

被相続人が異母兄弟・異父兄弟の存在を知らないまま亡くなることも多く、相続手続きのために戸籍を収集している際に、初めて異父母兄弟の存在を知ることもあります。

つまり、本人が知らぬ間に異母兄弟が相続人となることもあり得るということです。そのため、「自分の財産を誰に渡すか」を明確にしておきたい場合には、やはり遺言書の作成が不可欠です。

2-4. 兄弟相続の特徴とトラブル防止のポイント

兄弟姉妹が相続人になるケースでは、親族同士が疎遠であることが多く、戸籍の取得や連絡だけでも時間がかかることがよくあります。

また、代襲相続によって甥や姪が相続人になると、人数が増えて手続きが複雑化します。さらに、兄弟姉妹の相続では「遺留分」がないため、遺言書があればそれが最優先されます。

したがって、兄弟間でトラブルを防ぐには、被相続人が生前に意向を明確にしておくことが最も大切です。

一方で、相続人となる兄弟側も、代襲相続人の範囲や相続分を正しく理解しておくことで、無用な対立や誤解を防ぐことができます。

兄弟姉妹が相続人となるケースは、相続の中でも特に複雑になりやすい類型です。一見すると「兄弟が受け取るだけ」と思われがちですが、実際には代襲相続や異父母兄弟の有無など、細かな法的区分が関係し、相続人調査にも時間がかかることが少なくありません。

3. 兄弟姉妹に相続させたくないときの対策(遺言・遺贈・信託)

兄弟姉妹が相続人になるケースでは、「疎遠な兄弟に財産を渡したくない」「世話になった友人や施設に遺したい」という相談が多く寄せられます。

実は、兄弟姉妹に相続させないようにすることは法律の範囲内で十分に可能です。ここでは、そのための具体的な方法を司法書士の視点からご紹介します。

3-1. 兄弟姉妹には「遺留分」がないというルール

相続では、たとえ遺言を残しても、配偶者や子、親など一定の相続人には「遺留分」という最低限の取り分が保障されています。

しかし、この遺留分は兄弟姉妹には認められていません。

したがって、兄弟姉妹しか相続人がいない場合は、遺言書で他の人や団体に全財産を遺しても、兄弟姉妹が「自分にも分けてほしい」と法的に主張することはできません。この点が、他順位の法定相続人と大きく異なる特徴です。

つまり、兄弟姉妹が相続人の場合には、自分の希望どおりに財産を託しやすく、遺言書による意思表示が非常に有効に機能するということです。

3-2. 遺言書を作成して他の人・団体に遺贈する方法

兄弟以外に財産を渡すには、遺言書による遺贈が基本です。

遺贈とは、法定相続人以外の人や団体に財産を譲る制度で、「全財産を○○へ遺贈する」といった指定が可能です。

遺言書には、自筆で書く「自筆証書遺言」と、公証役場で作る「公正証書遺言」があります。 効力に違いはありませんが、公正証書遺言は公証人が内容を確認し、原本を保管するため、書式不備や紛失の心配がなく、最も安全で確実な方法といえます。

また、遺贈の対象は個人に限らず、認定NPO法人や自治体などの団体への寄付(遺贈寄付)も可能です。

たとえば「生前に支援を受けた団体へ財産を遺したい」「地域福祉に役立ててほしい」など、自分の意思を社会的に活かす方法としても注目されています。

3-3. 遺贈寄付・家族信託・死後事務委任などの活用例

兄弟に相続させたくない場合でも、遺言以外の選択肢を組み合わせることで、より柔軟に「想いを残す」ことができます。

① 遺贈寄付

死後に財産の一部を団体に寄付する制度です。

兄弟姉妹には遺留分がないため、寄付額を自由に設定できます。

「自分の財産を社会の役に立てたい」と考える人に向いています。

② 家族信託

自分の財産を信頼できる人(受託者)に託し、その管理や使い道を契約で定める制度です。

生前の財産管理や生活費の確保、認知症対策などに有効で、遺言と併用すれば、死亡後の財産の行き先(遺贈寄付など)まで安心して設計できます。

③ 死後事務委任契約

葬儀、納骨、遺品整理、役所手続きなど、死後の事務を生前に信頼できる人や専門家に依頼する方法です。

兄弟と疎遠な方や、身寄りのない方には特に有効です。

これらの制度を組み合わせれば、「兄弟に財産を渡さない」という対策だけでなく、自分の人生の締めくくり方を自分で設計することができます。

司法書士などの専門家に相談し、遺言・信託・委任契約を一体的に設計することが安心への第一歩です。

4. 兄弟が相続人になったら?手続きの流れと注意点

配偶者・子・親がいない人が亡くなった場合、兄弟姉妹が相続人になります。

しかし、「突然、自分が相続人になった」と知って戸惑う人も多いでしょう。兄弟相続は、関係者の数が多くなりやすく、戸籍の調査や協議の手間がかかるのが特徴です。

ここでは、実務上の流れと税金の考え方、そして放棄や不在者対応について整理します。

4-1. 相続手続きの流れ(戸籍収集 → 遺産分割協議 → 登記・預金解約・相続税申告)

まず行うべきは、戸籍の収集です。

被相続人(亡くなった人)の出生から死亡までのすべての戸籍を取得し、父母、祖父母の戸籍まで遡り、兄弟姉妹との関係を証明します。

兄弟が複数いたり、異母・異父兄弟が含まれていたりする場合は、本籍地が分散しており、収集に時間がかかることもあります。

次に、遺産分割協議を行います。

兄弟姉妹全員が合意しなければ財産を分けることはできません。疎遠な兄弟や音信不通の相続人がいる場合、協議が長期化するケースもあります。

分割内容が決まったら、名義変更や各種手続きを進めます。

- 不動産:法務局で相続登記(2024年4月以降は義務化され、放置すると過料の対象となる可能性があります)

- 預貯金:銀行での解約・名義変更手続き

- 相続税申告:課税対象となる場合、相続開始から10か月以内に税務署へ申告・納付が必要です

相続放棄を検討する場合も、早めに家庭裁判所へ申述することが重要です。全体の流れを把握し、期限を意識して進めることで、手続きの遅延やトラブルを防ぐことができます。

4-2. 兄弟相続の税負担(相続税1.2倍ルール、基礎控除の考え方)

兄弟姉妹が相続人になる場合、税負担の面で注意が必要です。

まず、相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。兄弟が4人なら、3,000万円+600万円×4=5,400万円が控除額です。

税率そのものは他の相続人と共通ですが、兄弟姉妹には「2割加算ルール」が適用されます。

これは、被相続人の配偶者・子・親以外の人が相続した場合、算出された相続税額に20%を上乗せする仕組みです。

たとえば、兄弟姉妹の相続税額が100万円であれば、120万円を納税する必要があります。つまり、同じ金額の財産を受け取っても、兄弟姉妹が相続する場合は実質的に負担が重くなるのです。

また、兄弟姉妹が相続人となる場合は、相続人の数が多くなりやすく、連絡や合意形成に時間がかかる傾向があります。

相続税の計算では2割加算の対象となるため、税負担を正確に見積もるには税理士などの専門家に相談して申告を進めると安心です。

4-3. 相続放棄や不在者・行方不明兄弟の対応

兄弟姉妹の中には、「関わりたくない」「借金があるなら放棄したい」と考える人も少なくありません。その場合は、家庭裁判所で相続放棄を申述すれば、初めから相続人でなかったものとみなされます。

ただし、期限は「自己のために相続の開始を知った日から3か月以内」と民法で定められています。この期間を過ぎると、放棄が認められなくなることがあるため注意が必要です。

一方で、相続人の中に行方不明者や認知症の人がいる場合は、家庭裁判所に申立てを行い、それぞれ不在者財産管理人や成年後見人を選任してもらう必要があります。

これを経ずに遺産分割協議を進めると、協議自体が無効になるおそれもあります。

兄弟姉妹が多い相続では、話し合いの負担が大きくなりがちです。司法書士や税理士などの専門家に依頼すれば、戸籍調査から放棄申述、登記や税務までワンストップで進めることができます。

手順を整理し、必要な届出を期限内に行えば、不要なトラブルや税負担を最小限に抑えることができます。

5. 相続を放置するとどうなる?兄弟相続で起きやすいトラブルと放置リスク

「兄弟だけの相続だから、そのうち手続きをしよう」と考えてしまう方は少なくありません。

しかし、相続は放置しても自然に整理されることはなく、むしろ時間の経過とともに問題が複雑化していきます。

ここでは、兄弟姉妹が相続人となる場合に相続を放置することで生じる主なリスクを解説します。

5-1. 預金や不動産が凍結され、動かせなくなる

被相続人の預貯金口座は、金融機関が死亡を知った時に凍結されます。相続手続きを行わない限り、凍結は解除されず、取引を行うことはできません。

不動産も同様で、名義が故人のままでは売却・担保設定・賃貸契約など一切の処分ができないうえに、固定資産税は毎年発生します。

空き家の場合は、倒壊や火災のリスクが高まり、管理を怠れば行政代執行の対象となることもあります。

5-2. 数次相続が発生し、相続人が増え続ける

相続を放置したまま相続人である兄弟姉妹が亡くなると、その子(甥・姪)が代わって相続権を引き継ぎます。

さらに甥姪が亡くなれば、その配偶者や子へと権利が移り、世代をまたいで相続人が増えていきます。これを「数次相続」といい、放置期間が長いほど関係者が増加します。

戸籍の収集範囲が広がり、遺産分割協議で同意が必要な当事者も多くなるため、 事実上、誰も動かせない“相続の行き止まり”が生まれてしまうのです。

5-3. 法定期限を過ぎると追加の不利益が発生

相続放棄や限定承認は、相続開始を知った日から3カ月以内に家庭裁判所へ申述しなければなりません。この期間を過ぎると、借金も含めてすべての遺産を引き継いだものとみなされ、 多額の債務を負うおそれがあります。

また、相続税の申告と納税には10カ月以内という期限があり、 期限内に申告をしないと、延滞税や加算税が課される場合もあります。

さらに、2024年4月からは不動産の相続登記が義務化され、3年以内に登記申請をしなければ10万円以下の過料の対象となります。

「今は困っていないから」と放置しているうちに、法的にも経済的にも負担が増える仕組みです。

5-4. 放置の末に残るのは“管理不能な遺産”

相続を誰も進めないままにしても、役所や銀行が自動的に整理してくれることはありません。

兄弟姉妹の相続を放置すると、相続人に相続が発生するたびに、甥姪やその配偶者、さらにその子どもへと権利が引き継がれていき、時間の経過とともに相続人が増え、戸籍の調査や同意の取得が困難になっていきます。

その結果、預金は引き出せず、不動産の登記や売却もできず、名義だけが何十年も故人のまま残るという「管理不能な遺産」が生まれます。

誰かが動かなければ、財産は次の世代に問題を引き継ぐだけです。

5-5. 問題を先送りせず、早めの整理を

兄弟姉妹の相続は一見シンプルに思えても、放置すれば数次相続が重なり、遺産の処分が不可能になるリスクが高まります。

相続登記や預金の名義変更など、手続きは早い段階で進めておくことが重要です。「急がなくてもいい」と思った時点が、実は一番のリスクの始まりといえるでしょう。

6. 自分の想いを託すための生前準備と遺言の進め方

相続の手続きは、誰にでも訪れる「人生の締めくくり」の一部です。

兄弟姉妹が相続人となるケースでは、「財産の行き先を自分で決めたい」「兄弟には遺したくない」と感じる方も少なくありません。そうした希望を確実に実現するためには、生前のうちに想いと財産を整理し、意思を法的に残しておくことが大切です。

ここでは、「何から始めればよいか」を中心に、具体的な準備のステップを紹介します。

6-1. 財産と気持ちを整理する「見える化」から始める

まず取りかかりたいのは、自分の財産や契約関係を整理することです。

預貯金・不動産・生命保険・証券・借入金など、名義や所在を一覧化しておくと、後の手続きが格段にスムーズになります。

また、エンディングノートに「葬儀の希望」「連絡してほしい人」「お世話になった方への感謝の言葉」などを記しておくのも良い方法です。エンディングノート自体には法的効力はありませんが、残された人があなたの想いを理解し、行動に移す大切な手がかりになります。

この段階では、完璧を目指す必要はありません。「どんな財産があるか」「どう扱ってほしいか」を自分なりに整理するだけでも、立派な第一歩です。

6-2. 遺言書を作成して「意思を法的に残す」

次に検討したいのが、遺言書の作成です。

どれほど想いを伝えていても、口頭の約束だけでは法的効力がありません。遺言書を残すことで、あなたの意思を法的に確実な形にすることができます。

遺言書には大きく分けて「自筆証書遺言」と「公正証書遺言」の2種類があります。

・自筆証書遺言:全文(財産目録を除く)を自分の手書きで作成する方式。費用はかかりませんが、形式を誤ると無効になるおそれがあります。

・公正証書遺言:公証役場で公証人が作成し、原本を保管してくれる方式。費用はかかりますが、形式や保管の安心感があります。

公正証書遺言を作成する際は、公証人とのやり取りや書類確認など複雑な手続きが伴います。

司法書士が関与すれば、財産目録の整理から文案作成、公証役場との調整までを一括して支援でき、内容の不備や意図の誤解を防ぐことができます。

さらに、遺言執行者を指定しておくと、遺言内容を確実に実行できます。

遺言執行者は信頼できる家族でも構いませんが、中立な立場の司法書士などの専門家を選任すれば、銀行解約や名義変更、登記などの事務を代行し、遺産分配のトラブルも防げます。

6-3. 専門家に相談して「実現できる形」に整える

遺言や信託は、わずかな表現の違いで効力が変わることがあります。たとえば「兄に土地を相続させる」と記しても、登記の段階で誤解が生じる表現になっていることがあります。

司法書士に相談することで、こうした法的リスクを事前に防ぐことができます。司法書士は、遺言書の作成支援から不動産登記、信託契約の設計まで、実務に即したアドバイスが可能です。

必要に応じて、税理士や弁護士と連携しながら、窓口を一本化して手続きを進められるのも大きな利点です。

遺言は作って終わりではなく、家族構成や財産状況の変化に応じて見直し・更新することも重要です。信頼できる専門家に相談しながら、自分の想いを実現できる「生きた遺言」に整えていきましょう。

兄弟姉妹が相続人となる場合、放置すれば関係が疎遠なまま手続きが進んでしまうこともあります。「どの財産を、誰に、どう託すか」を早めに決めておくことが、後悔のない相続につながります。

7. よくある質問(FAQ)

| Q1. 兄弟姉妹のうち一人が行方不明です。相続はどうなりますか? |

| A1. 行方不明者にも相続権があります。家庭裁判所に申し立てて「不在者財産管理人」が選任されると、その人に代わって遺産分割協議を進めることができます。 |

| Q2. 兄弟に相続させたくない場合、本当に遺言書だけで防げますか? |

| A2. はい。兄弟姉妹には遺留分がないため、遺言書を作成すれば他の人や団体に財産を遺贈できます。法的に確実な内容にするには、公正証書遺言の方式がおすすめです。 |

| Q3. 甥や姪はどこまで代襲相続できますか? |

| A3. 甥や姪までは代襲相続が認められますが、その子ども(大甥・大姪)には相続権は及びません。つまり、兄弟姉妹も甥姪も先に亡くなっている場合は、相続人がいなくなるため、生前に遺言などで財産の行き先を決めておくことが大切です。 |

| Q4. 相続手続きを放置すると税金や罰則がありますか? |

| A4. 相続登記を放置すると、2024年4月以降は3年以内の申請義務があり、過料(最大10万円)の対象となります。また、相続税の申告を期限(10カ月以内)までに行わないと、延滞税などが加算されるおそれもあります。 |

| Q5. 遺言書を作るにはどこへ相談すればよいですか? |

| A5. まずは弁護士や司法書士に相談し、相続人や財産の確認、内容の設計を行いましょう。そのうえで、公証役場で公証人の立ち会いのもとに公正証書遺言を作成します。専門家を通せば、形式不備や争いを防ぎ、確実に意思を残せます。 |

8. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数80,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。