この記事を要約すると

- 不動産を相続した場合は、遺言書を確認し、相続人と相続財産を確定したうえで、遺産分割協議や相続登記を進めます。

- 不動産の分け方には、現物分割・代償分割・換価分割・共有があります。誰が取得するかだけでなく、相続後に住む、貸す、売却するなどの活用方法も検討する必要があります。

- 相続登記には原則3年の期限があります。登録免許税や書類取得費がかかり、司法書士へ依頼する場合は報酬も必要です。正当な理由なく期限内に申請しない場合は、10万円以下の過料の対象となる可能性があります。

1. 不動産相続の基礎知識

不動産を相続することになった場合、まず確認しておきたいのが「誰が相続人になるのか」と「どのような手続きが必要なのか」という点です。

不動産は預貯金のように簡単に分割することが難しく、相続人同士で取得者を決めたうえで名義変更の手続きを行う必要があります。また、2024年4月から相続登記が義務化されたことにより、相続した不動産を放置することもできなくなりました。

まずは不動産相続の基本的なルールについて確認していきましょう。

1-1. 誰が不動産を相続できるのか

相続人となる人の範囲や順位は民法で定められています。不動産も預貯金などの財産と同様に、このルールに従って相続されます。

配偶者は常に相続人となり、それに加えて次の順位で相続人が決まります。

配偶者

被相続人の配偶者は常に相続人となります。

子

子は第1順位の相続人です。子がいる場合、親や兄弟姉妹は相続人になりません。なお、子が亡くなっている場合は、孫が代わりに相続する「代襲相続」が発生することがあります。

親

子や孫がいない場合は、父母や祖父母などの直系尊属が第2順位の相続人となります。

兄弟姉妹

子や孫、父母や祖父母がいない場合は、兄弟姉妹が第3順位の相続人となります。兄弟姉妹が亡くなっている場合は、甥や姪が代襲相続することがあります。

相続手続きを進める際は、戸籍謄本等を収集して相続人を確定することが重要です。

1-2. 相続登記が必要な理由

不動産を相続した場合は、相続登記を行い、不動産の名義を亡くなった方から相続人へ変更する必要があります。

名義変更の必要性

相続によって不動産の所有権は相続人に移転しますが、相続登記をしなければその権利を第三者に対して主張することができません。そのため、不動産を売却する場合などには、まず相続登記を行って名義を変更する必要があります。

相続登記の義務化

これまで相続登記に期限はありませんでしたが、所有者不明土地問題の解消を目的として、2024年4月1日から義務化されました。

現在は、不動産を取得したことを知った日から3年以内に相続登記を行う必要があります。正当な理由なく期限内に手続きを行わなかった場合には、10万円以下の過料が科される可能性があります。

そのため、不動産を相続した場合は、相続人や財産の内容を確認し、早めに相続登記の準備を進めることが大切です。

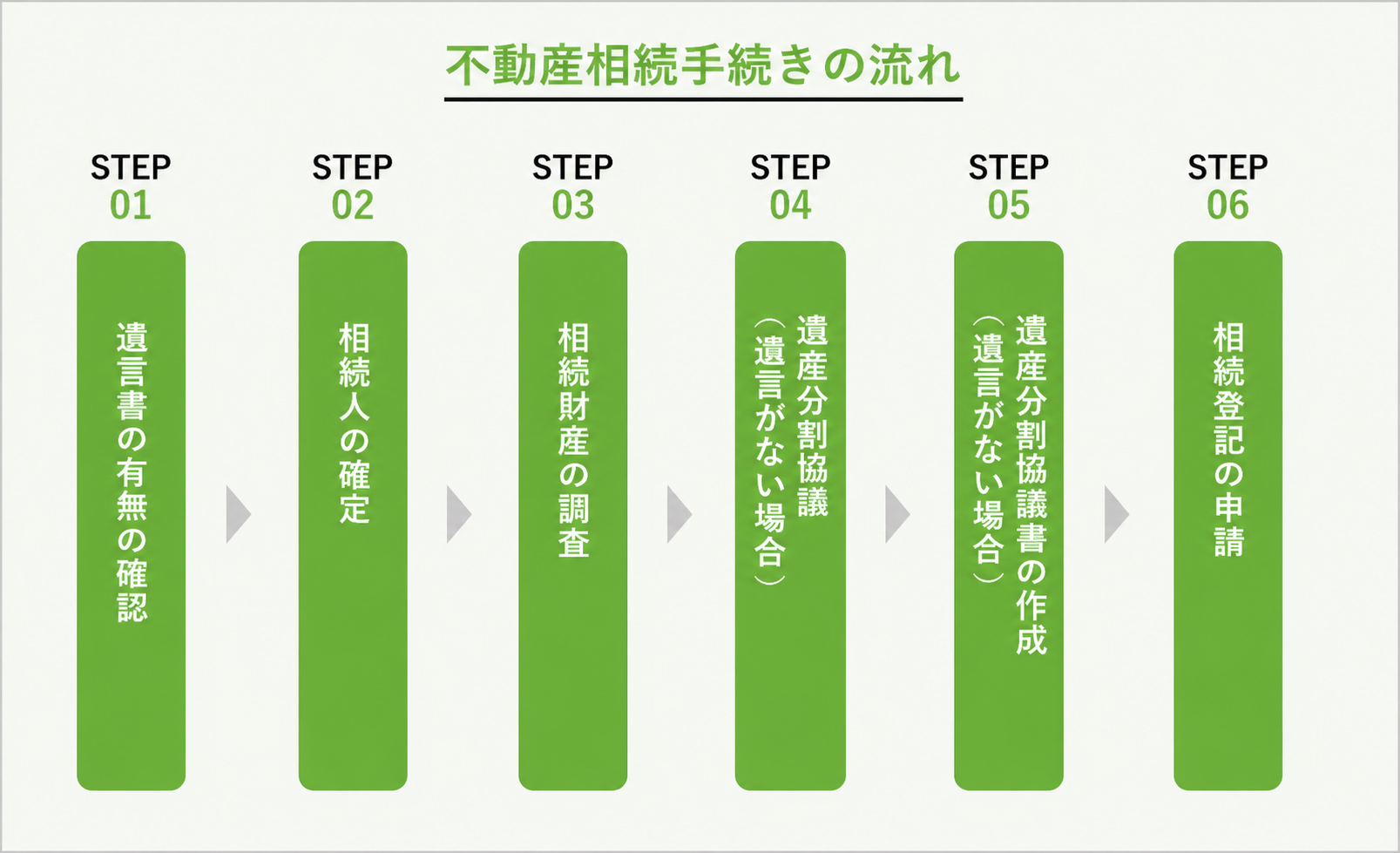

2. 不動産相続の手続きの流れ

不動産を相続する場合は、いきなり相続登記を行うのではなく、遺言書の確認や相続人の調査、遺産分割協議などを順番に進める必要があります。

相続人や財産の内容によって必要な手続きは異なりますが、一般的には次の流れで進めます。

STEP01:遺言書の有無の確認

まず、亡くなった人(被相続人といいます)が遺言書を残しているかどうかを確認します。

遺言書があった場合は、原則としてその内容に従って相続手続きを進めることになります。

自筆証書遺言が見つかった場合は、法務局の自筆証書遺言書保管制度を利用しているケースを除き、家庭裁判所で検認手続きを行わなければなりません。

なお、遺言書がなかった場合は、相続人全員で遺産の分け方を決める遺産分割協議を行うことになります。

STEP02:相続人の確定

次に、誰が相続人になるのかを確定します。

相続人を確認するためには、被相続人の出生から死亡までの戸籍謄本等をはじめ、相続関係に応じて必要となる戸籍を収集し、家族関係を調査する必要があります。

相続人が1人でも漏れた状態で遺産分割協議を行うと、その協議は無効となります。そのため、相続手続きにおいて相続人の調査は非常に重要な作業です。

STEP03:相続財産の調査

相続人の確定と並行して、被相続人がどのような財産を所有していたのかを調査します。

相続財産には、不動産だけでなく、預貯金や有価証券などのプラスの財産のほか、借入金などのマイナスの財産も含まれます。そのため、遺産分割協議を行う前に、相続財産の全体像を把握しておくことが重要です。

故人名義の不動産は、毎年4月~5月頃に市区町村から届く固定資産税納税通知書(課税明細書)などを確認し、所在地や固定資産税評価額を調査します。もし課税明細書が見つからないようなら、名寄帳や所有不動産記録証明制度を利用して所有不動産を確認できる場合もあります。これらの制度を活用することで、把握していなかった不動産が判明することもあります。

相続財産の調査が不十分なまま遺産分割協議を行うと、後から新たな財産が見つかり、再度協議が必要になることもあります。そのため、不動産を含めた相続財産をできる限り正確に把握しておきましょう。

また、相続財産全体を調査した結果、財産より負債が多い場合などには、相続放棄を検討するケースもあります。なお、相続放棄は不動産だけを放棄する制度ではなく、相続財産全体について行う手続きです。また、原則として自己のために相続の開始があったことを知った日から3か月以内に行う必要があります。

STEP04:遺産分割協議(遺言書が無い場合)

遺言書がない場合は、相続人全員で遺産の分け方について話し合います。

不動産は預貯金のように均等に分けることが難しいため、

- 誰か1人が取得する

- 売却して代金を分ける

- 共有名義にする

などの方法を検討します。

遺産分割協議は相続人全員の合意が必要であり、1人でも反対すると成立しません。

STEP05:遺産分割協議書の作成(遺言書が無い場合)

遺産分割協議がまとまったら、その内容を書面にまとめます。これを「遺産分割協議書」と呼びます。

相続人全員の署名または記名、押印を行います。相続登記を申請する際には、一般的に相続人全員の印鑑証明書も必要となります。

記載内容に誤りがあると相続登記ができない場合もあるため、不動産の表示は登記事項証明書などを確認しながら正確に記載することが大切です。遺産分割協議書は、相続登記をはじめとする各種相続手続きで必要となる重要な書類です。

STEP06:相続登記の申請

最後に、相続登記を申請します。

相続登記とは、不動産の名義を被相続人から相続人へ変更する手続きです。

必要書類を揃えたうえで、不動産の所在地を管轄する法務局へ申請します。申請後、法務局による審査が行われ、問題がなければ相続人名義へ変更されます。

なお、登記申請から完了までの期間は法務局の混雑状況などによって異なりますが、一般的には1週間から3週間程度が目安です。

3. 不動産の分割方法

不動産は預貯金のように簡単に分割できないため、相続人同士でどのように分けるのかを決める必要があります。

遺産分割の方法にはいくつか種類があり、それぞれにメリットと注意点があります。相続人の人数や不動産の利用状況などを踏まえ、状況に合った方法を選ぶことが大切です。

3-1. 現物分割

現物分割とは、不動産をそのまま特定の相続人が取得する方法です。

例えば、相続人の1人が実家を取得し、他の相続人が別の土地や預貯金を取得するなど、遺産を現物のまま分ける方法です。また、土地を分筆して、それぞれの相続人が取得する方法も現物分割に含まれます。

不動産を売却する必要がなく、手続きも比較的シンプルなため、実務上よく利用される方法です。

ただし、不動産の価値が高い場合には、相続人ごとの取得額に差が生じることがあり、不公平感からトラブルにつながることもあります。

3-2. 換価分割

換価分割とは、不動産を売却し、その売却代金を相続人で分ける方法です。

例えば、相続した実家を売却し、その代金を相続人が法定相続分や話し合いで決めた割合に応じて分配します。

現金で分けることができるため公平性を確保しやすく、相続人全員が不動産の取得を希望していない場合にも適しています。

一方で、不動産の売却には時間がかかることがあり、希望する価格で売却できるとは限りません。

3-3. 代償分割

代償分割とは、特定の相続人が不動産を取得する代わりに、他の相続人へ金銭を支払う方法です。

例えば、長男が実家を相続し、その代わりに他の相続人へ代償金を支払うケースが挙げられます。

実家に住み続けたい相続人がいる場合などに利用されることが多く、不動産を維持しながら相続人間の公平を図ることができます。

ただし、不動産を取得する相続人には代償金を支払うための資金が必要となります。

3-4. 共有名義で相続する方法

共有名義で相続するとは、1つの不動産を複数の相続人が共同で所有する方法です。

例えば、相続人が2人いる場合に、それぞれ2分の1ずつの持分を取得するケースがこれにあたります。

相続財産の大部分が不動産であり、他の財産による調整が難しい場合には、共有名義による相続が選択されることがあります。

ただし、共有名義で相続する場合は、将来的な管理や処分について十分に検討する必要があります。

不動産を売却する際には共有者全員の同意が必要となるほか、建て替えや活用方法について意見が一致しないこともあります。

また、共有者の1人が亡くなると、その持分について新たな相続が発生するため、時間の経過とともに権利関係が複雑になるケースもあります。

このように、共有名義は将来的なトラブルの原因となる可能性があるため、選択する際は慎重に検討することが大切です。

4. 相続登記に必要な書類

不動産を相続する際には、相続登記のためにさまざまな書類を準備する必要があります。

必要となる書類は、遺言書の有無や遺産分割の方法によって異なりますが、まずは相続登記で一般的に必要となる書類を確認しておきましょう。

4-1. 相続登記の共通書類

相続登記では、主に以下の書類を準備します。

| 書類 | 主な内容・用途 |

|---|---|

| 被相続人の戸籍謄本等 | 被相続人の死亡や相続関係を証明するために使用します。 |

| 被相続人の住民票の除票の写し (または戸籍の除附票) | 登記簿上の住所と被相続人との同一性を確認するために使用します。 |

| 相続人の戸籍謄本 | 相続人であることを証明するために使用します。 |

| 不動産を取得する相続人の住民票の写し(または戸籍の附票) | 登記簿に記載する住所を証明するために使用します。 |

| 固定資産評価証明書 | 登録免許税の計算に使用します。 |

なお、実際に必要となる書類は相続の状況によって異なります。遺言書がある場合とない場合でも準備する書類が変わるため、事前に確認しておくことが大切です。

4-2. 遺言書がある場合の必要書類

被相続人が有効な遺言書を残している場合は、原則として遺言書の内容に従って相続手続きを進めます。

必要書類は遺言の内容によって異なりますが、一般的には以下の書類が必要となります。

なお、公正証書遺言の場合は、検認は不要です。自筆証書遺言の場合は、法務局の自筆証書遺言書保管制度を使用している場合を除き、家庭裁判所での検認手続きが必要です。

4-3. 遺言書がない場合の必要書類

遺言書がない場合は、相続人全員で遺産分割協議を行い、不動産の取得者を決定します。

この場合は、一般的に以下の書類が必要となります。

遺産分割協議書には、相続人全員の署名と実印による押印が必要です。また、相続関係によっては追加の戸籍や書類が必要になる場合もあります。

書類の収集には時間がかかることもあるため、相続登記を進める際は早めに準備を始めるとよいでしょう。

5. 不動産の相続にかかる費用

不動産を相続する際には、相続登記の手続きや必要書類の取得などに費用がかかります。また、相続財産の総額によっては相続税の申告・納付が必要になる場合もあります。

ここでは、主な費用の内訳について解説します。

5-1. 登録免許税

登録免許税とは、相続登記を申請する際に国へ納める税金です。

相続による所有権移転登記の場合、登録免許税は次の計算式で算出します。

登録免許税 = 固定資産税評価額 × 0.4%

例えば、固定資産税評価額が2,000万円の不動産を相続する場合、登録免許税は8万円となります。

なお、固定資産税評価額は固定資産税納税通知書や固定資産評価証明書などで確認できます。

5-2. 必要書類の取得費用

相続登記では、戸籍謄本や住民票の除票の写しなどの書類を取得する必要があります。

主な費用の目安は以下のとおりです。

| 書類 | 費用の目安 |

|---|---|

| 戸籍謄本 | 1通450円 |

| 除籍謄本・改製原戸籍謄本 | 1通750円 |

| 住民票の写し | 1通200~300円程度 |

| 住民票の除票の写し | 1通200~300円程度 |

| 固定資産評価証明書 | 数百円程度(自治体により異なる) |

固定資産評価証明書の手数料は自治体によって異なり、不動産の件数や共有関係などによっても変わる場合があります。

5-3. 司法書士報酬

相続登記を司法書士へ依頼する場合は、登録免許税や実費とは別に司法書士報酬が発生します。

報酬額は、不動産の数や相続関係の複雑さ、依頼する事務所によって異なりますが、一般的には5万円~15万円程度が目安です。

また、戸籍収集や遺産分割協議書の作成支援などをあわせて依頼する場合には、追加費用が発生することがあります。

なお、相続登記は相続人自身で申請することも可能ですが、必要書類の収集や申請書の作成に時間や手間がかかるため、不安がある場合は専門家への相談を検討するとよいでしょう。

5-4. 相続税が発生するケース

相続税は、不動産を含む相続財産の総額が一定額を超えた場合に発生します。

相続税は、遺産の総額が「基礎控除額」を超えた場合に、その超えた部分に対して課税される税金です。そのため、不動産を相続した場合でも、相続財産の総額が基礎控除額以下であれば、相続税は発生しません。

基礎控除額は、次の計算式で求めます。

3,000万円 + 600万円 × 法定相続人の数

例えば、法定相続人が3人の場合、基礎控除額は4,800万円です。

なお、相続税の申告期限は、相続開始を知った日の翌日から10か月以内です。相続税が発生する可能性がある場合は、早めに税理士へ相談することをおすすめします。

6. 相続した不動産をどうする?

相続した不動産は、必ずしもそのまま所有し続けなければならないわけではありません。

実際には、自宅として利用する、賃貸として活用する、売却して現金化するなど、さまざまな選択肢があります。また、一定の要件を満たす場合には、相続土地国庫帰属制度を利用できる可能性もあります。

ここでは、相続した不動産の主な活用方法について解説します。

6-1. 住まいとして利用する

相続した不動産に自分や家族が住む予定がある場合は、住まいとして利用する方法があります。

新たに住宅を取得する必要がなく、将来的に売却や賃貸へ切り替えることも可能です。

ただし、建物の維持管理や固定資産税の負担は継続するため、長期的な管理計画を考えておくことが大切です。

6-2. 賃貸として活用する

相続した不動産に住む予定がない場合は、賃貸として活用する方法もあります。

第三者へ貸し出すことで家賃収入を得ることができ、不動産を手放さずに活用できる点がメリットです。

一方で、入居者募集や建物の維持管理、修繕費の負担などが発生します。また、空室が続くと想定した収益を得られない可能性もあるため、周辺の賃貸需要を確認したうえで判断することが重要です。

6-3. 売却して現金化する

相続した不動産を利用する予定がない場合は、売却して現金化する方法もあります。

不動産を売却すれば、固定資産税や維持管理の負担から解放されるほか、売却代金を相続人同士で分けることも可能です。特に相続人が複数いる場合は、不動産を売却して代金を分ける「換価分割」が選択されることもあります。

ただし、不動産を売却するためには、前提として、相続登記を完了しておく必要があります。また、売却によって譲渡所得税が発生する場合もあるため、事前に確認しておくとよいでしょう。

6-4. 相続土地国庫帰属制度を利用する

相続した土地を利用する予定がなく、売却も難しい場合には、相続土地国庫帰属制度を利用できる可能性があります。

相続土地国庫帰属制度とは、一定の要件を満たした土地について、国の承認を受けることで所有権を国へ移転できる制度です。

ただし、すべての土地が対象となるわけではありません。建物が存在する土地や、管理・処分に過大な費用や労力を要する土地などは対象外となる場合があります。また、承認申請時の審査手数料や負担金も必要です。

利用を検討する場合は、制度の要件を十分に確認したうえで手続きを進めることが大切です。制度の詳しい内容については、以下の記事でも解説しています。

7. よくある質問

| Q1: 相続登記を自分で行うことはできますか? |

| A1 : 相続登記は相続人自身で申請することも可能です。ただし、戸籍謄本等の収集や登記申請書の作成が必要となるため、相続関係が複雑な場合や不動産の数が多い場合には負担が大きくなることがあります。不安がある場合は司法書士への相談も検討するとよいでしょう。 |

| Q2 : 相続登記はいつまでに行う必要がありますか? |

| A2 : 相続登記は、不動産を取得したことを知った日から3年以内に行う必要があります。2024年4月1日から相続登記が義務化されており、正当な理由なく期限内に登記を行わなかった場合は、10万円以下の過料が科される可能性があります。 |

| Q3 :相続登記をしないとどうなりますか? |

| A3 : 相続登記をしない場合、不動産を売却したり担保に入れたりする際に手続きが進められません。また、相続登記を長期間放置すると、その間に相続人が亡くなり新たな相続が発生することで、権利関係が複雑になることがあります。その結果、相続人の人数が増え、手続きに時間や費用がかかるケースも少なくありません。 |

| Q4 : 相続した不動産はすぐに売却できますか? |

| A4 : 相続した不動産を売却するためには、まず相続登記を行い、不動産の名義を相続人へ変更する必要があります。相続手続きを進めながら買主を探したり、不動産会社へ売却の相談をしたりすることは可能です。しかし、買主へ所有権を移転するためには、前提として相続登記を完了し、不動産の名義を相続人へ変更しておかなければなりません。 |

| Q5 : 相続した不動産を売却した場合、税金はかかりますか? |

| A5 : 相続した不動産を売却して利益(譲渡所得)が発生した場合には、譲渡所得税や住民税がかかることがあります。ただし、取得費や譲渡費用を差し引いて計算するため、必ず税金が発生するわけではありません。また、一定の要件を満たす場合には特例を利用できることもあります。 |

8. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数12万5,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。