この記事を要約すると

- 証券の相続では、名義変更や評価方法、売却時の税金など、預貯金とは異なる注意点があります。株式や投資信託をどう承継し、どう扱うかを整理して理解することが、スムーズな相続手続きにつながります。

- 株式や投資信託は、売却しなくても名義変更を行えば株や投資信託のままで相続できます。相続後に保有を続けるか、売却して現金化するかは、相続人が状況に応じて判断することが可能です。

- 相続した株や投資信託等を現金化するには、まず名義変更を完了させる必要があります。その後、証券会社で売却手続きを行いますが、売却時期によって税金や使える特例が変わる点に注意が必要です。

1. 証券の相続とは|預貯金との違いと全体の流れ

1-1. 株式・投資信託も相続財産になる

相続というと、まず思い浮かぶのは預貯金や不動産かもしれませんが、株式や投資信託、ETFといった証券も、れっきとした相続財産です。

親名義の証券口座に保有されていた株式は、親の死亡と同時に消えてしまうわけではなく、相続人に承継されます。

相続人が複数いる場合、遺言書がなければ、誰がどのように証券を引き継ぐのかを遺産分割協議で決める必要があります。逆に、遺言書で「この株式は長男に相続させる」と指定されていれば、その内容が優先されます。

つまり、証券も他の財産と同様に、「誰が取得するのか」を明確にしたうえで、正式な手続きを踏む必要があるという点が重要です。

1-2. 証券口座の相続が「分かりにくい」と言われる理由

証券の相続が難しく感じられる理由の一つは、預貯金とは仕組みが異なる点にあります。

銀行口座の場合、相続手続きをすれば、最終的には現金として分配されることが多いでしょう。一方、証券口座では、株式や投資信託という「価格が変動する財産」をどう扱うかを考えなければなりません。

また、原則として名義変更をしない限り、株式の売却や配当金の受け取りが制限される点も特徴です。

さらに、証券会社ごとに必要書類や手続きの流れが異なるため、A社では問題なかった書類でも、B社では追加資料の提出や補足を求められることがあります。

こうした事情から、証券の相続は「一度で理解しにくい」「後回しにされやすい」分野になりがちです。

1-3. 証券の相続|大まかな手続きの流れ

証券の相続手続きは、大まかに次の流れで進みます。

- どの証券会社に口座があるかを確認する

- 該当する証券会社へ相続が発生したことを連絡し、必要書類の案内を受ける

- 遺言書や遺産分割協議書により、証券を相続する人を確定させる

- 証券会社で名義変更(移管)の手続きを行う

名義変更が完了すると、相続人名義の証券として管理できるようになり、はじめて「株のまま保有する」「売却して現金化する」といった判断が可能になります。

重要なのは、売却をする前に、必ず相続手続きをきちんと完了させる必要があるという点です。この順序を誤ると、手続きが滞ったり、相続人間の不信感につながったりすることがあります。

2. どこの証券会社かわからない場合の調べ方と初動対応

2-1. まず確認すべき資料・手がかり

親が株式や投資信託を持っていたことは分かっていても、「どこの証券会社だったのか分からない」というケースは珍しくありません。

この場合、まずは身近な資料を丁寧に確認することが大切です。代表的なのが、証券会社から定期的に送られてくる取引残高報告書や配当金計算書です。

これらには、証券会社名や支店名、保有銘柄が記載されていることが多く、最も確実な手がかりになります。

また、通帳の入金履歴も重要です。配当金や分配金が振り込まれていれば、入金名義から証券会社を推測できる場合があります。

最近では、紙の書類がほとんど残っていないこともあります。

その場合は、郵送物だけでなく、メールの受信履歴やスマートフォンにインストールされている証券会社のアプリも確認してみましょう。意外なところに手がかりが残っていることがあります。

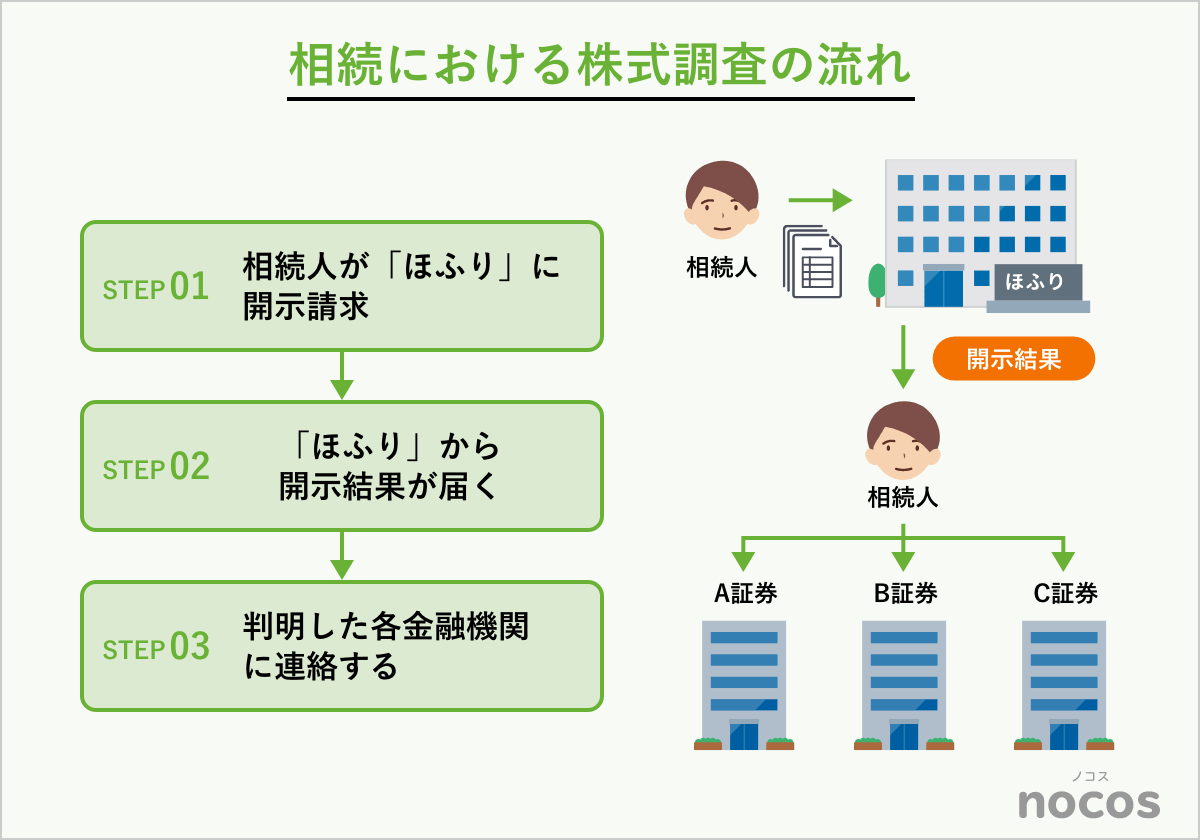

2-2. 証券保管振替機構(ほふり)への照会

資料を探しても証券会社が特定できない場合、次の手段として検討するのが、証券保管振替機構、いわゆる「ほふり」への照会です。

ほふりは、上場株式などの有価証券を一元的に管理している機関で、相続人であれば、被相続人がどの証券会社を通じて上場株式を保有していたかを調べることができます。

ただし、照会できるのは原則として上場株式に限られます。投資信託や非上場株式については対象外となるため、すべての証券が判明するわけではない点には注意が必要です。

また、照会には戸籍謄本など、相続関係を証明する書類の提出が求められます。

実務上は、「どうしても証券会社が分からない場合の最終手段」として位置づけるのが現実的です。手続きに時間がかかることもあるため、早めに動くことが重要になります。

2-3. 証券会社が複数ある場合の注意点

調査の結果、複数の証券会社に口座があることが判明するケースも少なくありません。

この場合、それぞれの証券会社ごとに相続手続きを行う必要があります。「一社で済ませればまとめて終わる」ということはできない点に注意が必要です。

同時並行で手続きを進める際は、書類の管理が重要になります。

戸籍謄本や遺産分割協議書など、原本が一通しかない場合は、原本還付を利用することで使い回しが可能です。また、法定相続情報一覧図を作成しておけば、これを戸籍謄本一式に代えることができます。

証券会社が複数ある場合は、全体像を整理しながら、順序立てて進めることが、手続きの遅れや混乱を防ぐポイントになります。

3. 証券口座の名義変更手続きと必要書類

3-1. 証券会社へ相続の連絡をした後の流れ

証券会社が特定できたら、次に行うのが「相続が発生した」ことの連絡です。

多くの証券会社では、通常の支店窓口とは別に、相続専用の窓口や部署が設けられています。電話やウェブサイトから連絡すると、相続手続きの流れや必要書類について案内を受けることができます。

連絡後は、証券会社から相続手続依頼書などの所定書類が郵送されるのが一般的です。

これらに必要事項を記入し、戸籍謄本や遺産分割協議書などの添付書類をそろえて返送します。書類に不備があると差し戻されることが多いため、記入例をよく確認しながら進めることが大切です。

手続き完了までの期間は、証券会社や案件の内容によって異なりますが、目安としては2週間から1か月程度を見ておくとよいでしょう。

相続人が多い場合や、書類の追加提出が必要な場合には、さらに時間がかかることもあります。

3-2. 名義変更に必要となる主な書類

証券口座の名義変更に必要な書類は、証券会社ごとに細かな違いはあるものの、共通して求められるものがあります。

まず、被相続人と相続人との関係を確認するための戸籍関係書類です。一般的には、被相続人の出生から死亡までの戸籍謄本や、相続人全員の戸籍謄本が必要になります。

次に、相続の方法を示す書類として、遺言書または遺産分割協議書が求められます。

遺言書がある場合は、その内容に従って手続きが進められ、遺産分割協議書は不要となるのが通常です。一方、遺言書がない場合には、相続人全員で合意した遺産分割協議書が必要になります。

また、相続人全員の印鑑証明書が求められるケースも多く、発行期限が定めらていることもあります。

これら添付書類の他に、証券会社所定の相続手続依頼書や移管依頼書なども併せて提出します。

遺言の有無や相続人の構成によって必要書類が変わるため、事前に証券会社へ確認しておくことが重要です。

3-3. 相続人の証券口座が必要になる点

証券の相続では、原則として、被相続人と同じ証券会社に相続人が口座を開設する必要が生じます。

同一の証券会社であれば、株式や投資信託をスムーズに移管でき、特定口座の引き継ぎが認められる場合もあります。

特定口座を引き継げると、被相続人の取得価額がそのまま承継され、将来売却する際の税金計算が簡便になるというメリットがあります。

ただし、すべてのケースで引き継ぎができるわけではないため、条件の確認が必要です。

なお、証券口座の開設には、本人確認やマイナンバーの提出などが必要となり、思いのほか時間がかかることがあります。名義変更手続きを円滑に進めるためにも、早めに口座開設の準備を進めておくことが大切です。

4. 株のまま相続できる?現金化する?相続後の選択肢

4-1. 株式・投資信託は「現物のまま」相続できる

相続が発生すると、「株は売って現金にしなければ相続できないのではないか」と心配される方もいますが、その必要はありません。

株式や投資信託は、売却せずに現物のまま相続することが可能です。名義変更の手続きを行えば、相続人名義の資産として保有し続けることができます。

名義変更が完了した後は、その相続人の財産となり、自由に管理・運用できる状態になります。

相続人自身が投資経験を持っている場合や、長期的に保有したいと考えている場合には、無理に売却せず、そのまま引き継ぐという選択も十分に考えられます。

配当金や投資信託の分配金についても、名義変更後は相続人が受け取ることになります。

名義変更前後で受取方法や税務上の扱いが変わる場合があるため、実際の受領時期や方法については、証券会社の案内を確認しながら対応すると安心です。

4-2. 相続した証券を現金化するにはどうするか

一方で、相続税の納税資金や生活資金の確保などの理由から、相続した証券を現金化したいと考える方も多いでしょう。

その場合に重要なのが、「名義変更が完了しないと売却できない」という点です。被相続人名義のままでは、原則として株式や投資信託の売却はできません。

売却の流れとしては、まず相続手続きを完了させて相続人名義に変更し、その後、通常の売買と同じように証券会社を通じて売却を行います。

相続が発生してすぐに売却できるわけではないため、資金が必要な場合は、手続きに要する期間を見越して計画を立てることが大切です。

特に相続税の納税期限は、相続開始から10か月以内と定められています。納税資金を証券の売却でまかなう予定であれば、手続きや売却のタイミングを逆算して準備を進める必要があります。

4-3. 保有を続ける場合・売却する場合の考え方

相続した証券を保有し続けるか、売却するかは、正解が一つに決まっているわけではありません。

判断にあたっては、生活資金や相続税の納税資金が他に確保できているかどうかを一つの目安とすることが考えられます。

また、相続人自身の投資経験や、価格変動に対する考え方も重要な要素です。株式や投資信託は価格が変動するため、どの程度のリスクを許容できるかを踏まえて検討する必要があります。

なお、相続した証券は、遺産分割により特定の相続人が取得した後は、その相続人の固有の財産となり、保有や売却の判断は原則として自由です。

もっとも、証券は価格が変動する財産であるため、承継後に「なぜ今売ったのか」「売却価格が適切だったのか」といった点を巡り、感情的な行き違いが生じることも少なくありません。

このようなトラブルを防ぐためには、遺産分割の段階で、承継後に保有するのか、売却するのか、配当金の扱いをどうするのかといった点についても、あらかじめ話し合っておくことが大切です。

5. 相続税評価・税金・分割方法の実務的注意点

5-1. 株式・投資信託の相続税評価の基本

証券を相続する際、まず押さえておきたいのが相続税評価の考え方です。

株式や投資信託は、評価方法によって相続税額が変わるため、どの価格を使うかが実務上の重要なポイントになります。

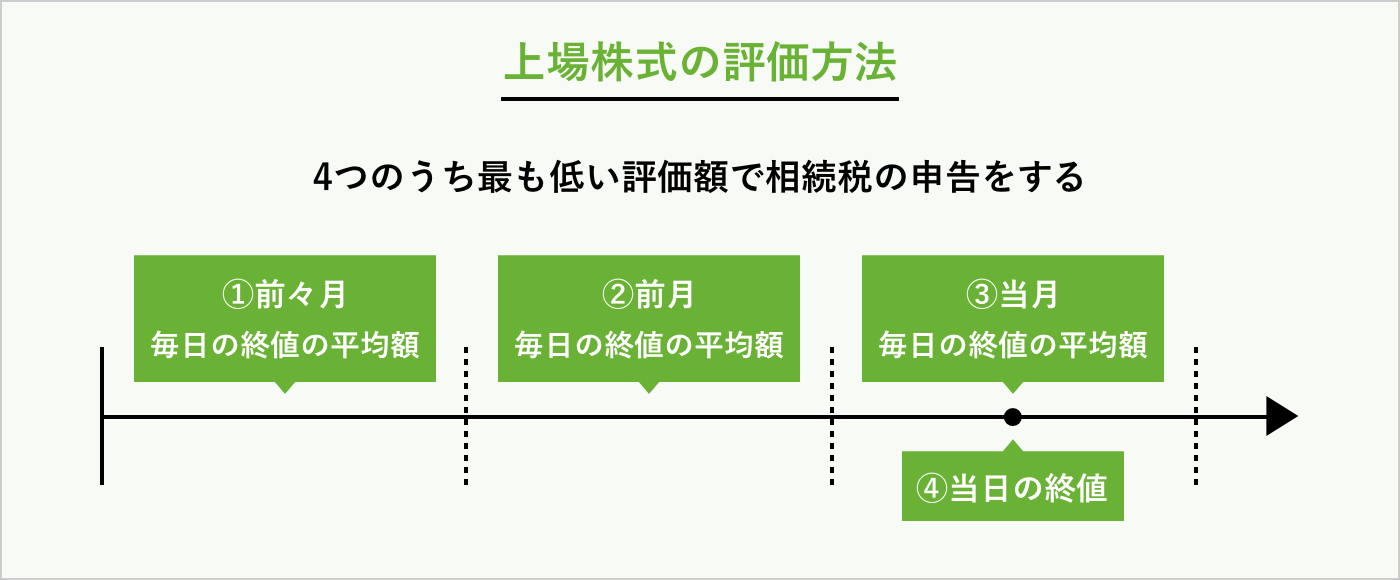

上場株式の評価方法

上場株式の場合、評価方法は次の4つが用意されています。

- 死亡日の終値

- 死亡した月の終値の平均額

- 死亡した月の前月の終値の平均額

- 死亡した月の前々月の終値の平均額

この4つのうち、最も低い価格を相続税評価額として選択できます。

そのため、同じ株式でも、どの価格を採用するかによって相続税額に差が生じることがあります。

投資信託・ETFの評価の考え方

投資信託については、原則として死亡日の基準価額をもとに評価します。

一方、ETF(上場投資信託)は市場で取引される商品であるため、評価方法は上場株式と同じ扱いになります。

このように、証券の種類によって評価ルールが異なる点は、事前に理解しておく必要があります。

5-2. 売却時にかかる税金と特例

相続した証券を売却した場合、相続税とは別に譲渡所得税がかかります。税率は次のとおりです。

- 所得税:15.315%

- 住民税:5%

- 合計:20.315%

譲渡所得は、次の計算式で求めます。

譲渡所得 = 売却金額 −(取得費 + 売却手数料)

ここで重要なのが「取得費」の考え方です。

相続によって取得した株式や投資信託の場合、原則として相続時の時価が取得費になります。

被相続人がいくらで購入したかは引き継がれず、相続時点で一度リセットされる点が特徴です。

さらに、相続税を納めている場合には、取得費加算の特例を使える可能性があります。この特例は、支払った相続税のうち一定額を取得費に上乗せできる制度で、売却時の課税を軽減できる仕組みです。

ただし、適用には期限があります。

相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日(実質的に相続開始から3年10か月以内)までに売却した場合に限って利用可能です。

売却を先延ばしにすると使えなくなるため、「いつ売るか」を含めて計画的に判断することが重要です。

5-3. 相続人が複数いる場合の分割方法

証券を複数の相続人で分ける場合、どの分割方法を選ぶかによって、その後のトラブルの起こりやすさが大きく変わります。

代表的な分割方法は、次の3つです。

- 現物分割

銘柄や株数ごとに分ける方法です。株式をそのまま残せる一方で、価格変動の影響を受けやすく、結果として公平性を保ちにくいという側面があります。 - 代償分割

一人が株式を承継し、他の相続人に対して金銭(代償金)を支払う方法です。株式をまとめて管理できるメリットがありますが、代償金を用意できるかどうかが課題になります。 - 換価分割

株式を売却し、現金に換えて分ける方法です。公平性は高い反面、売却のタイミングや価格をどの時点で決めるかが難しく、意見が分かれやすい点に注意が必要です。

いずれの方法を選ぶ場合でも、「誰が」「いつ」「どのように」証券を扱うのかを遺産分割の段階で明確にしておくことが、相続人間の不満や紛争を防ぐために重要です。

5-4. 単元未満株式(端株)がある場合の実務上の注意点

分割方法を検討する際に、特に注意したいのが 単元未満株式(端株)の存在です。

多くの上場株式は100株を1単元として売買されるため、相続によって50株や30株といった単元未満株が生じることがあります。

単元未満株で厄介なのは、必ずしも証券会社の口座だけで管理されているとは限らない点です。

過去の株券電子化の影響により、単元未満株や紙の株券だった株式が、証券会社ではなく株の名義を管理する窓口で別に管理されているケースがあります。

この場合、証券会社で相続手続きを進めていても、端株だけが手続きから漏れてしまうことがあります。

そのため、遺産に単元未満株が含まれていないかを事前に確認することが重要です。

確認方法としては、まず配当金計算書をチェックします。配当金計算書に記載された株数が100株で割り切れない場合、単元未満株が存在する可能性があります。

また、取引先が分からない場合には、証券保管振替機構(ほふり)への照会によって、証券会社や株の名義管理の窓口を調べることもできます。

単元未満株がある場合の主な対応方法は、次のとおりです。

- 買取請求をして現金化する

- 不足分を買い増して単元株にする

- 相続人間で株数を集約し、1人が単元株として保有する

実務では、「単元未満株の存在に気づかないまま遺産分割を終え、後から追加手続きが必要になる」ケースが少なくありません。

そのため、遺産分割の段階で単元未満株の有無と処理方法まで含めて決めておくことが、手続きの停滞や相続人間の不満を防ぐポイントになります。

6. よくある質問(Q&A)

| Q1. 相続した株式や投資信託は、すぐに売却しないと不利になりますか? |

| A1. すぐに売却しなくても不利になるとは限りません。名義変更をすれば現物のまま保有することも売却することもできます。ただし、価格変動や納税資金の準備、特例の期限などを踏まえ、早めに方針を検討しておいた方がよいでしょう。 |

| Q2. 証券口座の相続手続きは、いつから始めるのがよいですか? |

| A2. 明確な期限はありませんが、相続税の申告や売却判断に影響するため、早めの着手が望ましいです。証券会社の特定や書類収集に時間がかかることも多く、後回しにすると全体が遅れがちになります。 |

| Q3. 相続した証券を名義変更しないまま放置すると、どうなりますか? |

| A3. 名義変更が終わらないと、売却や運用ができず、相続人全員の共有状態が続きます。配当金の扱いや売却時期を巡って意見が分かれ、時間が経つほど調整が難しくなる傾向があります。 |

| Q4. 相続した株は、いつ売るかで税金は変わりますか? |

| A4. 相続税評価額は売却時期で変わりませんが、売却時の税金は変わることがあります。相続開始日の翌日から3年10か月以内に売却すれば、取得費加算の特例が使え、譲渡所得税を軽減できる場合があります。 |

| Q5. 単元未満株は、どのタイミングで処理を決めるのがよいですか? |

| A5. 遺産分割の段階で方針を決めておくのが理想です。後からでも処理は可能ですが、買取請求や買い増しなど追加手続きが必要になります。時間が経つほど手間が増えやすい点に注意が必要です。 |

7. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数125,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。