この記事を要約すると

- 死亡後に口座をそのまま使うと、相続人間のトラブルや法的リスクを招くおそれがあります。正式な相続手続きで払い戻しましょう。

- キャッシュカードでの引き出しは物理的には可能でも、無断で行うと民事上の責任を問われる可能性があり、避けた方が安全です。

- 銀行は家族からの連絡のほか、年金停止や訃報欄の確認などで死亡を把握し、預金保全のため口座を凍結します。

1. 死亡後の銀行口座はどうなる?基本的な仕組みと法的ルール

1-1. 亡くなった人の預金は「相続財産」にあたる

人が亡くなると、その人名義の財産はすべて「相続財産」となります。

銀行口座に残っている預金も例外ではなく、現金や不動産と同じように、相続人全員の共有財産として扱われます。したがって、たとえ配偶者や子どもであっても、原則として、他の相続人の同意なしに預金を引き出すことはできません。

これは「家族だから自由に使える」と誤解されやすい部分ですが、法律上は遺産を共同で管理すべき立場にあるため、個人の判断で動かすことは認められていません。

もし一人の相続人が無断でお金を引き出した場合、他の相続人から「遺産の使い込み」として返還を求められることがあります。

相続が終わるまでは、預金も含めて“みんなの財産”であるという前提を忘れないことが大切です。

1-2. 銀行口座は「死亡の届出」で凍結される

よく「死亡届を役所に出すと、自動的に銀行にも伝わる」と思われがちですが、実際にはそうではありません。

ほとんどの場合、銀行が口座を凍結するのは、家族や関係者から死亡の事実を知らされたときです。自治体から銀行に直接通知が届くわけではありません。

死亡の情報を知るきっかけは、主に次のような場合です。

- 家族が死亡を知らせたとき

- 年金や税金の振込が停止されたとき

- 郵便物が返送されたり、住所変更があったとき

- 保険金や証券口座の情報から銀行が確認したとき

- 新聞の訃報欄や官報などで死亡情報を確認したとき

これらの情報をきっかけに銀行が死亡を把握すると、システム上で口座を凍結し、その瞬間から、入出金・自動引落し・振込など、すべての取引が停止されます。

1-3. 凍結後に起こることと注意点

口座が凍結されると、ATMでの出金や振込はもちろん、公共料金やクレジットカードの引き落としも止まります。

故人名義の口座を生活費や支払いに使っていた場合、支払いが滞ることもあります。そのため、できるだけ早い段階で引落し口座の変更をしておくことが大切です。

凍結後に預金を引き出すためには、銀行で「相続手続き」を行う必要があります。

相続人全員で遺産の分割内容を決め、遺産分割協議書を作成し、戸籍や印鑑証明などを添えて「相続届」を提出し、審査が終わると口座が解約されて払い戻しが行われます。

この手続きには通常2〜4週間ほどかかり、相続人の人数が多いほど時間がかかる傾向にあります。

凍結されること自体は、故人の財産を保護し、トラブルを防ぐための仕組みです。「不便だから」と連絡を遅らせるよりも、早めに事実を伝えて正しい手続きを進めることが、結果的にはご家族にとって安心につながります。

2. 死亡した人の銀行口座をそのまま使ってはいけない理由

2-1. 故人の預金は「相続人全員の共有財産」

亡くなった方の銀行口座をそのまま使ってはいけない最大の理由は、故人の預金が相続人全員の共有財産だからです。

被相続人(亡くなった方)の財産は、相続が発生した瞬間から法定相続人全員の共有状態になります。

そのため、1人の相続人が他の相続人に無断で預金を引き出したり使ったりすると、後に「遺産の使い込み」と受け取られ、返還請求や民事紛争に発展するおそれがあります。

仮に、葬儀費用や生活費のための引き出しをする場合には、他の相続人に対し、事前に説明をし、同意を得たうえで、事後に記録を残しておくことが重要です。

2-2. 自分のために使うと「単純承認」とみなされるおそれ

故人の預金を自分のために使ってしまうと、「相続放棄ができなくなる」リスクがあります。

相続放棄とは、プラスの財産だけでなく借金などのマイナスの財産も一切引き継がない手続きですが、財産を処分・使用すると「相続を承認した(単純承認)」と判断される場合があります。

たとえば、自分の生活費や個人的な支払いのために故人の預金を引き出したような場合、単純承認とみなされ、相続放棄は原則として認められません。

なお、葬儀費用については、不相当な額ではなく、社会通念上相当な範囲であれば、単純承認とはみなされません。

ただし、支出の範囲や金額が妥当であるかは状況によって異なるため、領収書や請求書を保存し、他の相続人へきちんと説明しておくことが望ましいでしょう。

2-3. 放置することにもリスクがある

「使わなければ問題ないだろう」と放置してしまうのも注意が必要です。

長期間にわたって口座を放置すると、次のような不都合が生じる可能性があります。

- 相続人の一人が亡くなれば二次相続が発生し、手続きが複雑化する

- 相続人が認知症になると、成年後見人をつけない限り手続きが進まなくなる

- 10年以上入出金がないと休眠預金として国に移管される

- 口座維持手数料が差し引かれ、預金残高が減っていく

このように、「使う」ことにも「放置する」ことにもリスクがあるため、故人の預金は安全に保管されているように見えても、時間の経過とともに扱いが難しくなります。

なお、口座が凍結される前であっても、キャッシュカードを使って現金を引き出す行為には法的リスクがあります。物理的には可能に見えても、トラブルや責任問題を招くおそれがあるため、次の章で詳しく解説します。

3. 死亡後に故人の口座から現金を引き出すのは「しないほうがよい」

3-1. 物理的には可能でも、法律上はグレーゾーン

銀行が死亡を把握する前であれば、キャッシュカードと暗証番号を使って現金を引き出すこと自体は物理的には可能です。

しかし、名義人が亡くなった時点で銀行との預金契約は終了しており、その後の取引は契約主体を欠く無断使用とみなされるおそれがあります。

凍結前の一時的な期間であっても、法的にはグレーゾーンであり、銀行の内部規定や相続人間の合意状況によって判断が分かれます。

「凍結前だから大丈夫」という考え方は誤りで、引き出しの経緯や使途を説明できなければ、後に責任を問われるリスクもあります。

3-2. 無断の引き出しは、親族間トラブルのもとに

死亡後に家族が故人の口座からお金を引き出しても、すぐに刑事事件に発展することは多くありません。日本では、親族間の財産問題は民事上の話し合いで解決すべきとされ、警察が介入するケースは少ないためです。

ただし、他の相続人に無断で引き出したり、使い道を説明できなかったりすると、「遺産を使い込んだ」と誤解されるおそれがあります。

報告や説明がないままお金を動かすことは、相続人同士の信頼関係を損ねる典型例です。

「法的に完全に認められているとはいえず、人間関係を壊す行為になり得る」という意識を持つことが大切です。

3-3. 預金引き出しをめぐる誤解を防ぐために

やむを得ず故人の口座を扱う場合でも、まずは他の相続人に説明し、事前に合意を得ることが原則です。

「誰が・いつ・いくら・どんな目的で」引き出すのかを共有し同意を得たうえで行い、領収書や支払明細などの記録を残しておけば、後から疑念を持たれることを防げます。

葬儀費用などやむを得ない支出であっても、自己判断ではなく全員の認識をそろえることが重要です。

また、引き出す前に必要金額を確認し、他の資金で一時的に立て替えられないか検討するのも実務的です。「とりあえず引き出す」ではなく、「説明できる形で管理する」という姿勢が、のちのトラブル防止につながります。

3-4. 生活費や葬儀費用が必要なときは「預貯金の仮払い制度」を利用

死亡後、葬儀費用や当面の生活費がすぐに必要な場合は、「預貯金の仮払い制度」を利用できます。

これは、相続人が家庭裁判所を通さずに銀行へ直接申請し、一定額の預金を受け取れる制度です。

上限は以下の①②の額のいずれか少ない方となります(民法第909条の2)。

- 相続人1人あたり150万円

- 対象口座の預金残高×3分の1×法定相続分

たとえば、亡くなった方の対象口座の預金残高が3000万円で、払戻しを希望する方の法定相続分が2分の1であった場合、②の500万円ではなく、①の150万円が上限となります。

この制度を利用して払戻しを受ける際に、他の相続人の同意を得る必要はありません。

ただし、申請には本人確認書類に加えて、以下の書類を用意する必要があります。

なお、戸籍謄本に代えて「法定相続情報一覧図の写し」(原本)を提出することも可能です。また、必要書類は金融機関によって異なる場合がありますので、事前に確認しておくことをおすすめします。

払戻しまでの期間は、通常、書類の提出後1~2週間ほどかかります。

払い戻された預貯金は、それを取得した相続人が相続財産の一部を分割により取得したものとして精算されます。ATMで引き出すより時間と手間はかかりますが、法的に認められた手続きのため、後から問題になる心配もほとんどありません。

ただし、払い戻し後の使い道によっては注意が必要です。

葬儀費用など、社会通念上やむを得ない範囲の支出に充てる場合は「単純承認」とみなされる可能性は低くなりますが、 相続人自身の生活費や、被相続人の借金返済などに使った場合には、相続財産を処分したと判断され、 相続放棄ができなくなるおそれがあります。

相続放棄を検討している場合は、安易に払い戻しを受けたり使ったりせず、事前に司法書士や弁護士などの専門家へ相談することが大切です。

葬儀費用や当面の生活資金が必要な場合でも、故人のキャッシュカードを使うのではなく、この制度を利用して正規の方法で払い戻しを受けることが、安全で確実な対応といえるでしょう。

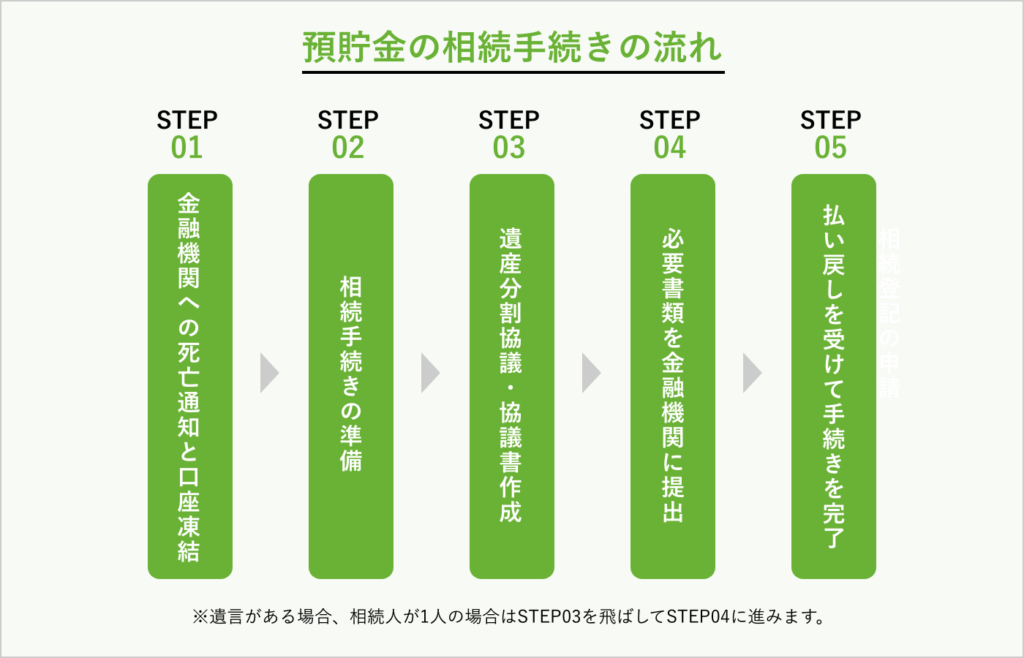

4. 銀行口座の相続手続きの流れと必要書類

故人の銀行口座は、死亡の連絡を受けた時点で凍結され、入出金などの取引がすべて停止します。凍結を解除して預金を引き出すためには、正式な相続手続きを経る必要があります。

ここでは、一般的な流れと必要書類を順を追って説明します。

4-1. まずは銀行に「死亡届」を提出

家族が亡くなったら、速やかに取引先の銀行へ死亡の旨を伝えます。

銀行窓口では、死亡を確認するために以下のような書類の提出を求められます。

これらを提出すると、銀行側で口座が正式に凍結され、以後の取引ができなくなります。

以降は、相続人全員の確認や預金の分配方法を決めるための手続きに進みます。

4-2. 相続人の確定と必要書類の収集

次に行うのが、法定相続人の確定です。これは、誰が相続人にあたるかを明確にし、預金の分配に関する同意を取るために欠かせないステップです。

必要な主な書類は以下のとおりです。

これらをそろえることで、銀行は「誰に権限があるのか」を確認できます。

なお、近年は法定相続情報一覧図を利用することで、戸籍の束をすべて提出しなくてもよくなる銀行が増えています。

4-3. 遺産分割協議書の作成と提出

相続人が複数いる場合は、誰がどの財産を取得するかを話し合い、遺産分割協議書を作成します。

この書類には全員の署名・実印押印が必要で、銀行にとっては預金払い戻しの根拠となる重要書類です。

「預金は全額を長男が相続する」「兄弟で半分ずつ分ける」など、分け方は自由ですが、相続人全員の同意がなければ払い戻しは行われません。1人でも反対する相続人がいる場合、銀行は原則として手続きを進めません。

なお、民法では法定相続分という、法定相続人が受け取る遺産の割合の目安が定められていて、この割合に従って分ける場合は、遺産分割協議書がなくても手続き自体は可能です。

また、相続人全員が合意し、銀行所定の相続届に署名押印をすれば、協議書の代替として払い戻しを進めることもできます。ただし、後日のトラブル防止のためには、協議書を残しておくことをおすすめします。

4-4. 銀行での相続手続き・入金処理

書類がすべてそろい、銀行側で審査が終わると、指定口座に払い戻しが行われます。

払い戻しの申請は銀行ごとに異なりますが、通常、以下が必要です。

- 所定の「相続届」への記入

- 遺産分割協議書の原本提出

書類の提出が済むと、銀行の相続センター等で手続きが行われ、完了までに2~4週間ほどかかる場合もあります。

死亡後の預金手続きは、感情的な負担も大きく、戸籍の収集や書類確認など煩雑な作業が多いのが実情です。

スムーズに進めるためには、司法書士などの専門家に相談し、相続関係の整理と書類作成を代行してもらう方法も検討するとよいでしょう。

5. 口座を放置するとどうなる?休眠預金とトラブルのリスク

故人の銀行口座を「後で手続きしよう」とそのまま放置してしまうケースは少なくありません。しかし、相続手続きを放置すると、思わぬ不利益やトラブルを招くことがあります。

ここでは、放置によって起こる主なリスクと、早めに対応すべき理由を解説します。

5-1. 口座が「休眠預金」として扱われる可能性

銀行では、10年以上取引がない預金口座を「休眠預金」として扱います。

2018年からは「休眠預金等活用法」により、こうした資金は国が管理し、公益活動に活用される仕組みが導入されました。つまり、故人の口座を長期間放置すると、預金が休眠預金として移管される可能性があるのです。

もっとも、後から相続人が申し出れば払い戻しを受けることは可能ですが、金融機関によっては、休眠口座でない口座と比べて、時間がかかることがあります。

また、こちらも金融機関によっては、「口座が長期未使用」と判断した時点で、早期に解約手続きを促す通知を送る場合もあります。

こうした連絡に気づかないと、預金情報を失念してしまい、結果的に取り戻しに苦労することも少なくありません。

5-2. 相続税や名義変更に影響が出ることも

預金を放置したまま相続税の申告期限(相続開始から10か月)を過ぎてしまうと、申告漏れとして加算税や延滞税の対象になるおそれがあります。

特に、他の相続財産と合わせた評価額によっては課税対象となる場合もあるため、注意が必要です。

また、預金を遺産分割の対象から外したまま相続登記や他の財産手続きを進めてしまうと、のちに「預金の分け方が決まっていなかった」として再度協議が必要になり、結果的に相続全体の完了が遅れてしまうこともあります。

銀行は、相続人全員の同意書類がそろうまで払い戻しに応じないため、早めに「預金も遺産の一部」として認識し、他の財産と一緒に整理することが大切です。

5-3. 相続人間のトラブルに発展するおそれ

もう一つのリスクが、相続人間の信頼関係の悪化です。

特に、誰か一人が勝手に引き出していたり、通帳やカードを保管していた場合、他の相続人から「不正に使ったのでは」と疑われることがあります。

このようなトラブルは、金額の大小にかかわらず感情的な対立を生み、遺産分割協議が進まなくなる原因となります。

相続では、「実際に使ったかどうか」だけでなく、“使える状態にあった”こと自体が問題視されることもあります。

そのため、通帳やカード、印鑑などは速やかに銀行へ返却・保管依頼を行い、相続人全員で状況を共有しておくことが最も安全です。

5-4. 放置せず、早めの相談が安心

故人の口座を放置することは、結果的に「財産管理を怠った」と見なされる可能性もあります。

相続放棄を検討している場合でも、口座を動かしたり放置したりすると判断が複雑になるため、まずは専門家に相談して、今後の方針を整理することが大切です。

特に司法書士や弁護士は、預金の相続手続きと並行して、遺産分割協議書の作成や相続放棄の申述手続きなども一括でサポートできます。

「とりあえずそのままにしておく」は避け、早めの確認と手続き開始が、トラブル回避と円満な相続の第一歩になります。

6. よくある質問(Q&A)

| Q1. 死亡後に故人の口座からお金を引き出したら罪になりますか? |

| A1. 原則として違法です。たとえ家族であっても、故人のカードを使ってATMからお金を引き出すと横領や窃盗に問われる可能性があります。やむを得ず支払った葬儀費用などは、領収書を残し相続人間で精算しましょう。 |

| Q2. 銀行はどのようにして亡くなったことを知るのですか? |

| A2. 家族の連絡だけでなく、年金や税金の取引停止、郵便物の返送、新聞の訃報欄の確認などを通じて銀行が把握する場合もあります。死亡を確認すると、預金を保全するため口座が凍結されます。 |

| Q3. 凍結された口座からお金を引き出す方法はありますか? |

| A3. 「預貯金の仮払い制度」を利用すれば、相続人1人あたり最大150万円まで払い戻しが可能です。葬儀費用や医療費などに充てられ、他の相続人の同意は不要です。戸籍や法定相続情報一覧図が必要となります。 |

| Q4. 故人の口座を放置するとどうなりますか? |

| A4. 10年以上経過すると休眠預金として扱われ、国の管理下に移されることがあります。払い戻しは可能ですが、手続きが煩雑になるため、できるだけ早めに銀行に連絡して相続手続きを始めるのが安心です。 |

| Q5. 相続放棄を考えている場合、口座に触れても大丈夫ですか? |

| A5. 相続放棄を検討中に預金を使うと「相続を承認した」とみなされ、放棄が認められなくなることがあります。引き出しや支払いを行う前に、家庭裁判所への申述や専門家への相談を優先してください。 |

7. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数12万5,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。