この記事を要約すると

- 独身の兄弟姉妹に子や親がいない場合、兄弟姉妹や甥姪が相続人になります。いずれもいなければ、最終的に財産は国庫に帰属します。

- 兄弟姉妹や甥姪が相続人になると、相続税が通常より2割加算されるほか、戸籍調査や遺産分割協議が難航しやすくなります。

- 遺産分割をめぐる争いを防ぐためには、生前に遺言書を作成しておくことや、相続発生後は速やかに司法書士や弁護士などの専門家へ相談することが重要です。

1. 独身の兄弟姉妹が亡くなった場合の相続人は誰になる?

独身の兄弟姉妹が亡くなった場合、相続人の範囲は兄弟姉妹の家族状況によって変わります。子ども、親、兄弟姉妹、甥姪と、順番に確認することが重要です。

それぞれのケースを具体的に見ていきましょう。

1-1. 子や養子がいる場合は子・養子が相続人

独身の兄弟姉妹が亡くなった場合でも、子や養子がいれば、まずその子どもたちが優先して相続人となります。これは、法律で定められた第1順位の相続人に該当するためです。

もし子や養子が既に亡くなっている場合、孫や養子縁組の後に生まれた養子の子が、子や養子の相続権を代襲し、相続人となります。

このように、本来相続人となるはずだった人が亡くなっているときに、その子や養子の子が相続権を引き継ぐ仕組みを代襲相続といいます。

なお、離婚や死別した配偶者との間に生まれた子どもや、認知された子ども(非嫡出子)、養子縁組をした子も、実子と同じように相続する権利があります。子どもが複数いる場合は、原則としてすべての子に平等に相続分があります。

1-2. 子や養子、孫がいなければ親が相続人

独身の兄弟姉妹に子どもや養子がいない場合、次に相続人となるのは父母をはじめとする直系尊属です。両親が健在であれば、父母がそれぞれ遺産の2分の1ずつの割合で相続する権利を持ちます。

父母のいずれかが亡くなっている場合には、残っている親がすべての遺産を相続することになります。両親ともにすでに亡くなっている場合は、さらに祖父母が相続人となる可能性もあります。

1-3. 親や祖父母もいなければ兄弟姉妹が相続人

独身の兄弟姉妹に子や養子がおらず、両親や祖父母など直系尊属もすでに亡くなっている場合、兄弟姉妹が相続人となります。兄弟姉妹が複数いる場合は、原則として均等に遺産を相続する権利を持ちます。

ただし、異父兄弟や異母兄弟がいる場合は、相続分が異なるため注意が必要です。異父母兄弟(姉妹)の相続分は、両親共通の兄弟姉妹の半分となります。

1-4. 兄弟姉妹もいなければ甥姪が代襲相続

独身の兄弟姉妹に子や養子、両親、兄弟姉妹がすでにいない場合、甥や姪が代襲相続人となります。

※一代限りになるため、甥姪がいない場合の甥姪の子は代襲相続人にはなりません。

甥や姪は、自分の親にあたる兄弟姉妹の相続分をそのまま承継するため、人数によって相続割合が異なる点にも注意が必要です。

1-5. 誰もいなければ財産は国庫帰属

独身の兄弟姉妹に子や養子、孫、親や祖父母、兄弟姉妹、甥姪といった相続人が誰もいない場合、最終的に財産は国庫に帰属します。

相続人がいないと判明したあと、家庭裁判所で相続財産清算人が選任され、債務整理や特別縁故者への分与が行われたうえで、残った財産が国に引き継がれます。自分の意思で財産を託したい場合は、生前に遺言書を用意しておくことが大切です。

2. 独身の兄弟姉妹が亡くなったときの相続の流れ

相続手続きは順序を守ることでスムーズに進みます。まずは遺言書や相続人の調査からはじめ、必要に応じて相続放棄や遺産分割協議を行いましょう。

ここからは具体的な手順を確認していきます。

2-1. 遺言書の有無を確認する

独身の兄弟姉妹が亡くなった場合、最初に行うべきは遺言書の有無の確認です。遺言書が見つかれば、その内容に従って相続手続きを進めます。

公正証書遺言であれば、公証役場の検索システムを利用することも可能です。自筆証書遺言が見つかった場合は、家庭裁判所で検認を受ける必要があるため、勝手に開封せず慎重に対応しましょう。

2-2. 相続人を確定する

遺言書がない場合や遺言書に相続人が指定されていない場合は、法定相続人を確定する必要があります。

独身の兄弟姉妹が亡くなった場合、出生から死亡までのすべての戸籍謄本を収集し、子や親、兄弟姉妹、甥姪など、相続権のある親族を確認します。

2024年3月1日から広域交付制度が始まり、戸籍謄本等を本籍地だけでなく、居住地など最寄りの役所でも取得できるようになりましたが、兄弟姉妹の戸籍は、この制度を利用して請求することができず、本籍のある役所に請求しなければなりません。

そのため、転籍などで複数の本籍地に戸籍があると戸籍の取り寄せに時間がかかるため、早めに着手することが大切です。

2-3. 相続財産と負債を調査する

相続人を確定したあとは、故人が遺した財産と負債の調査を行います。預貯金や不動産、有価証券だけでなく、借金や未払金など負債もできる限り漏れのないように調査することが重要です。

通帳、証券会社の取引明細、固定資産税の納税通知書、郵便物などを手がかりに調査を進めます。財産と負債の全体像を把握することで、次の相続放棄や遺産分割の判断が適切に行えます。

2-4. 相続放棄・限定承認を検討する(3か月以内)

財産と負債の内容を把握したら、相続を受け入れるか放棄するかを決めなければなりません。相続放棄や限定承認を選ぶ場合、相続開始を知った日から3か月以内に家庭裁判所へ申述する必要があります。

特に、借金が財産を上回る場合は相続放棄を検討しましょう。

また、プラスの財産の範囲内で債務を返済する「限定承認」の制度もありますが、相続人全員の同意が必要で手続きが煩雑なため、実務では利用されるケースが少ないのが実情です。制度の利用を検討する際は、専門家への相談をおすすめします。

2-5. 遺産分割協議を行う

相続人が複数いる場合は、誰がどの財産を相続するかを話し合う遺産分割協議が必要です。

相続人全員の同意がなければ協議は成立せず、協議内容をまとめた遺産分割協議書には全員の署名・押印が求められます。協議がまとまらない場合は家庭裁判所に調停を申し立てることもできるので、冷静な話し合いを心がけましょう。

2-6. 相続税の申告・納付をする(10か月以内)

相続税の申告と納付は、被相続人が亡くなったことを知った日の翌日から10か月以内に行う必要があります。

申告が必要な場合は、相続財産の評価を行い、相続税額を計算して税務署へ申告書を提出します。

期限を過ぎると延滞税や加算税が発生するため、早めに準備を進めましょう。不安な場合は税理士への相談も検討してください。

3. 独身の兄弟姉妹の相続で注意すべきポイント

独身の兄弟姉妹の相続では、遺留分がないことや税負担が増える点など、特有の注意点があります。

あとからトラブルにならないよう押さえておきたいポイントを解説します。

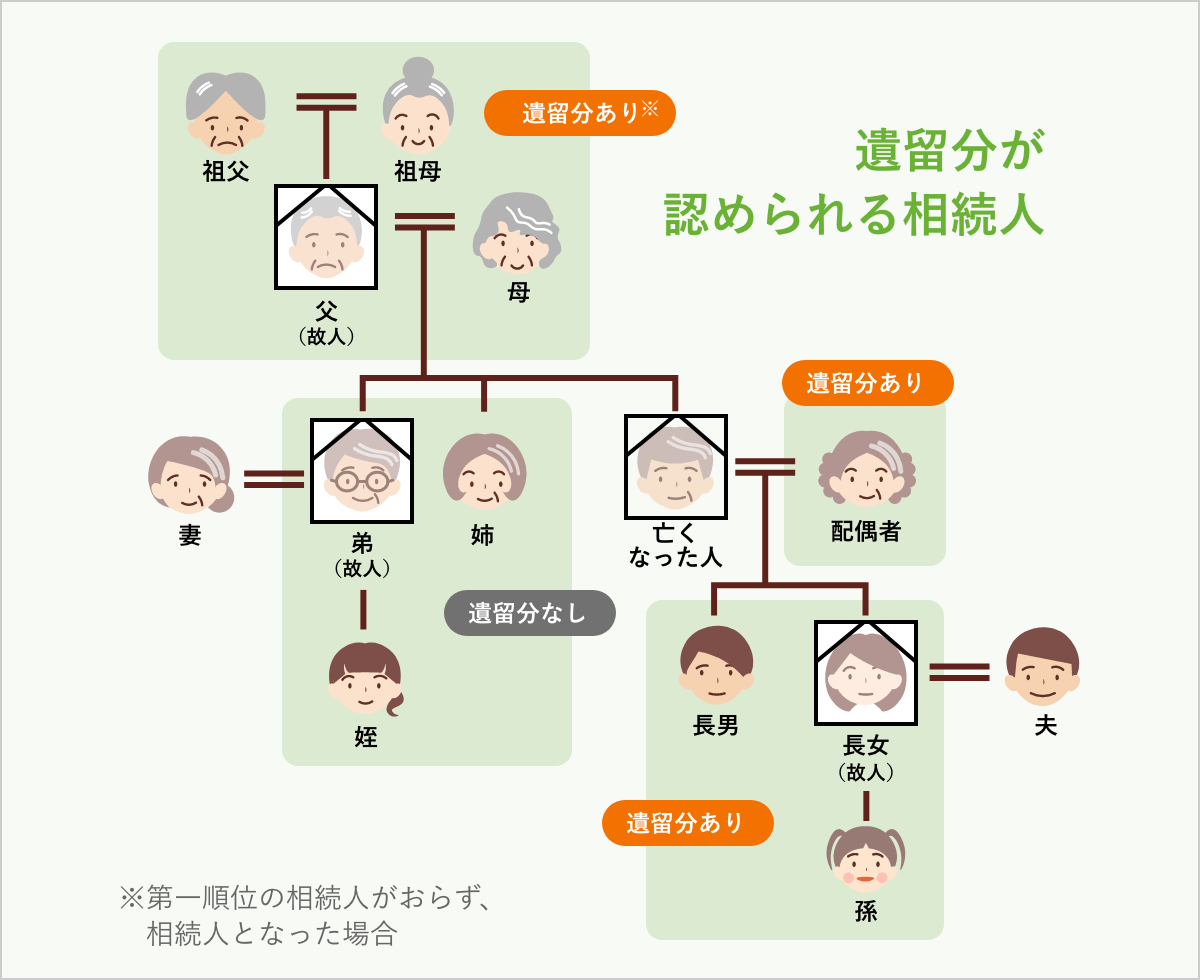

3-1. 兄弟姉妹には遺留分がない

独身の兄弟姉妹が亡くなった場合、兄弟姉妹には遺留分が認められていません。

遺留分とは、一定の相続人に保障される最低限の取り分のことです。配偶者・子・親にはあるものの、兄弟姉妹には適用されません。

そのため、遺言書で兄弟姉妹以外に全財産を譲ると指定されていた場合でも、兄弟姉妹は異議を唱えることができない点に注意が必要です。

3-2. 兄弟姉妹・甥姪は相続税が2割加算対象

独身の兄弟姉妹が亡くなった場合、相続人となる兄弟姉妹や甥姪は、相続税が通常より2割多く課税されます。これは、被相続人と血縁関係が遠いとみなされるため、税負担が重くなる仕組みです。

申告時には通常の税額に2割上乗せした金額を納める必要があるため、相続税の試算や資金準備を早めに行うことが重要です。

3-3. 内縁の配偶者には相続権がない

独身の兄弟姉妹が内縁の配偶者と生活していた場合でも、法律上の婚姻関係がない限り、内縁の配偶者には相続権が認められません。

そのため、遺言書がない場合には内縁の配偶者は遺産を受け取ることができず、法定相続人である親族がいれば、その人たちが相続することになります。子や親がいない場合には、兄弟姉妹や甥姪が相続人となるケースもあります。

内縁の妻または夫に財産を渡したい場合は、生前に遺言書を作成しておくことが重要です。

3-4. 生前の借金リスクも要確認

独身の兄弟姉妹が亡くなった場合、その人が抱えていた借金も相続の対象となります。プラスの財産だけでなく、マイナスの負債も引き継ぐことになるため、事前の調査が不可欠です。

万が一、借金が財産を上回る場合は、相続放棄や限定承認を検討しましょう。相続開始後3か月以内に手続きを行わないと、単純承認とみなされるため注意が必要です。

4. 独身の兄弟姉妹の相続で起こりやすいトラブル事例

独身の兄弟姉妹の相続は、相続人の範囲や関係性が複雑になりやすく、さまざまなトラブルが発生することもあります。

具体的な事例を紹介しながら、注意点を解説していきます。

4-1. 相続人探しが難航する(戸籍問題)

独身の兄弟姉妹が亡くなった場合、相続人の確定には出生から死亡までの戸籍謄本をすべて取り寄せる必要があります。

転籍を繰り返している場合や、兄弟姉妹に代わって甥・姪が相続人となる代襲相続のケースでは、必要な戸籍の範囲が広がり、収集に時間がかかることがあります。手続きの遅れや行き違いを防ぐためにも、早めに専門家に相談することをおすすめします。

4-2. 遺産分割協議が長期化する

独身の兄弟姉妹の相続では、相続人同士の関係が疎遠な場合も多く、遺産分割協議が長引きやすい傾向があります。

また、不動産や預貯金など分割しづらい財産があると、分け方をめぐって意見が対立し、調整に時間がかかることもあります。

協議が難航した場合は、まず専門家に相談し、中立的な立場から助言や調整を受けることが有効です。話し合いで解決できないときには、家庭裁判所での遺産分割調停を検討することになります。

4-3. 代襲相続で相続関係が複雑化する

独身の兄弟姉妹が亡くなった場合、その兄弟姉妹もすでに死亡していると、その子である甥や姪が代襲相続人となります。甥や姪が複数いる場合、さらに相続割合の計算が複雑になります。

兄弟姉妹の代襲相続は一代限りとされており、甥や姪がすでに亡くなっている場合に、その子(兄弟姉妹の孫)は相続人にはなりません。しかし、戸籍調査や相続人確定に時間がかかる点には注意が必要です。

4-4. 遺言書が見つからず争いになる

独身の兄弟姉妹が遺言書を作成していなかった場合、相続人同士で遺産分割協議を行う必要があります。しかし、意見が食い違ったり、感情的な対立が起きたりして協議が難航することも珍しくありません。

特に、故人と疎遠だった相続人同士では遺産分割を巡るトラブルに発展しやすいため、早めに相談して解決の糸口を探ることが重要です。

5. 独身の兄弟姉妹の相続で揉めないための対策

独身の兄弟姉妹の相続では、事前の準備がトラブル防止のカギとなります。

ここからは、円滑な相続を実現するための具体策を紹介していきます。

5-1. 遺言書を作成しておく

独身の兄弟姉妹が自身の相続でトラブルを防ぐためには、生前に遺言書を作成しておくことがポイントです。遺言書があれば、誰にどの財産を相続させるかを明確に指定できるため、相続人同士の無用な争いを避けられます。

特に、相続人が複数いる場合や、特定の人に財産を遺したい希望がある場合は、早めに公正証書遺言を作成することをおすすめします。

5-2. 家族信託で財産管理を柔軟化する

独身の兄弟姉妹が将来の財産管理に備える手段として、家族信託を活用する方法もあります。家族信託とは、信頼できる家族に財産の管理や処分を託す制度です。

認知症や病気などで判断能力が低下した場合でも、スムーズに財産の管理・活用ができるため、相続人の負担を減らすことができます。特に不動産や金融資産を適切に運用したい場合に有効です。

5-3. 任意後見契約で将来の判断支援を準備する

独身の兄弟姉妹が判断能力を失った場合に備え、任意後見契約を結んでおく方法もあります。任意後見契約とは、将来の後見人を本人が元気なうちに指定しておく制度です。

これにより、財産管理や医療・介護の手続きなどを信頼できる人に任せることができます。早めに準備しておけば、いざというときにスムーズな支援を受けられ、相続人への負担も軽減できます

5-4. 専門家に早めに相談する

独身の兄弟姉妹の相続は、関係者が多かったり、戸籍調査が難航したりするケースが少なくありません。トラブルや手続きの遅れを防ぐためにも、司法書士など相続に詳しい専門家に早めに相談することが大切です。

特に相続放棄や遺産分割協議、相続税申告が必要な場合は、専門家のアドバイスを受けながら進めることで、スムーズかつ確実に手続きを完了させることができます。

6. よくある質問

独身の兄弟姉妹が亡くなった場合の相続については、甥姪の相続権や相続税、遺留分など、よくある疑問が多く寄せられます。ここでは、代表的な質問にわかりやすく回答していきます。

| Q1. 独身の兄弟が亡くなったとき、甥や姪は相続人になれる? |

| A1. 独身の兄弟姉妹が亡くなり、その子や親、兄弟姉妹もいない場合には、甥や姪が代襲相続人となり相続権を持ちます。ただし、甥姪が相続する場合は、もともとの兄弟姉妹の相続分を引き継ぐため、人数に応じてさらに分割されます。また、代襲は一代限りで、甥姪の子ども(大甥・大姪)までは相続権が及ばない点にも注意が必要です。 |

| Q2. 独身の兄弟の相続では、相続税がどのくらいかかる? |

| A2. 独身の兄弟姉妹が亡くなった場合、相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。課税対象額がこの基礎控除額を超えた場合に相続税が発生します。さらに、兄弟姉妹や甥姪が相続する場合は、算出された相続税額に2割加算されるため、通常よりも負担が大きくなる点に注意しましょう。 |

| Q3. 絶縁していた兄弟が亡くなった場合も相続人になる? |

| A3. たとえ絶縁状態にあったとしても、法律上は兄弟姉妹の縁を切ることはできません。したがって、独身の兄弟が亡くなり、その子や孫、親や祖父母がいない場合には、絶縁していた兄弟姉妹も法定相続人となります。相続を望まない場合には、相続放棄の手続きを家庭裁判所に申し立てる必要があります。 |

| Q4. 独身の兄弟が亡くなったとき、兄弟姉妹に遺留分はある? |

| A4. 兄弟姉妹には法律上、遺留分は認められていません。遺留分とは、配偶者や子、親に保障される最低限の相続分のことですが、兄弟姉妹にはこの権利がないため、遺言書で財産を他の人にすべて遺贈された場合でも、取り戻すことはできません。 |

| Q5. 独身の兄弟に遺言書がなかった場合、どう分ける? |

| A5. 遺言書がない場合は、民法で定められた法定相続分に従って財産を分けます。兄弟姉妹が複数いる場合は原則として均等に相続し、すでに亡くなっている兄弟姉妹がいれば、その子(甥姪)が代襲相続する仕組みです。相続人全員で遺産分割協議を行い、合意のうえで分割方法を決定します。 |

7. 独身の兄弟姉妹の相続は早めの準備と正しい手続きがカギ

独身の兄弟姉妹が亡くなった場合の相続は、親族間の関係性が薄かったり、相続人の範囲が広がったりすることから、通常よりも複雑化しやすい傾向があります。特に甥姪の代襲相続が絡むと、手続きや話し合いに多くの手間と時間がかかるため、早めの準備と正確な対応が欠かせません。

しかし、相続人調査や財産調査、遺産分割協議の進行、相続税申告など、すべてを自身で正しく行うのは非常に困難です。判断を誤れば、トラブルや申告ミスにつながるリスクもあります。

そこで、相続手続きに強い専門家へ早めに相談することをおすすめします。相続手続きの専門集団「nocos(NCPグループ)」では、司法書士・税理士・行政書士が連携し、独身の兄弟姉妹の相続といった複雑なケースにも的確に対応しています。

初回のご相談は無料、オンライン相談にも対応しておりますので、ぜひお気軽にお問い合わせください。