この記事を要約すると

- 相続手続きには、死亡届は7日以内、相続放棄は3ヶ月以内、準確定申告は4ヶ月以内、相続税の申告・納付は10ヶ月以内、相続登記は3年以内などの期限があります。手続きごとに起算日や期限を過ぎた場合の影響は異なります。一方で、法律上の期限がない手続きも放置すると支障が生じることがあるため、期限の有無にかかわらず計画的に進めることが大切です。

- 相続税の申告・納付期限は10ヶ月以内です。期限を過ぎると延滞税や無申告加算税が課されることがあるほか、配偶者の税額軽減や小規模宅地等の特例を適用するための手続きにも影響するため、期限内の申告・納付が重要です。

- 相続の3ヶ月ルールとは、相続放棄や限定承認を決める期限(熟慮機関)のことです。相続人は、相続を知った日から3ヶ月以内に、財産を相続するか放棄するかを判断する必要があります。期間内に手続きを行わないと、原則として財産だけでなく借金などの負債も含めて相続する単純承認とみなされます。

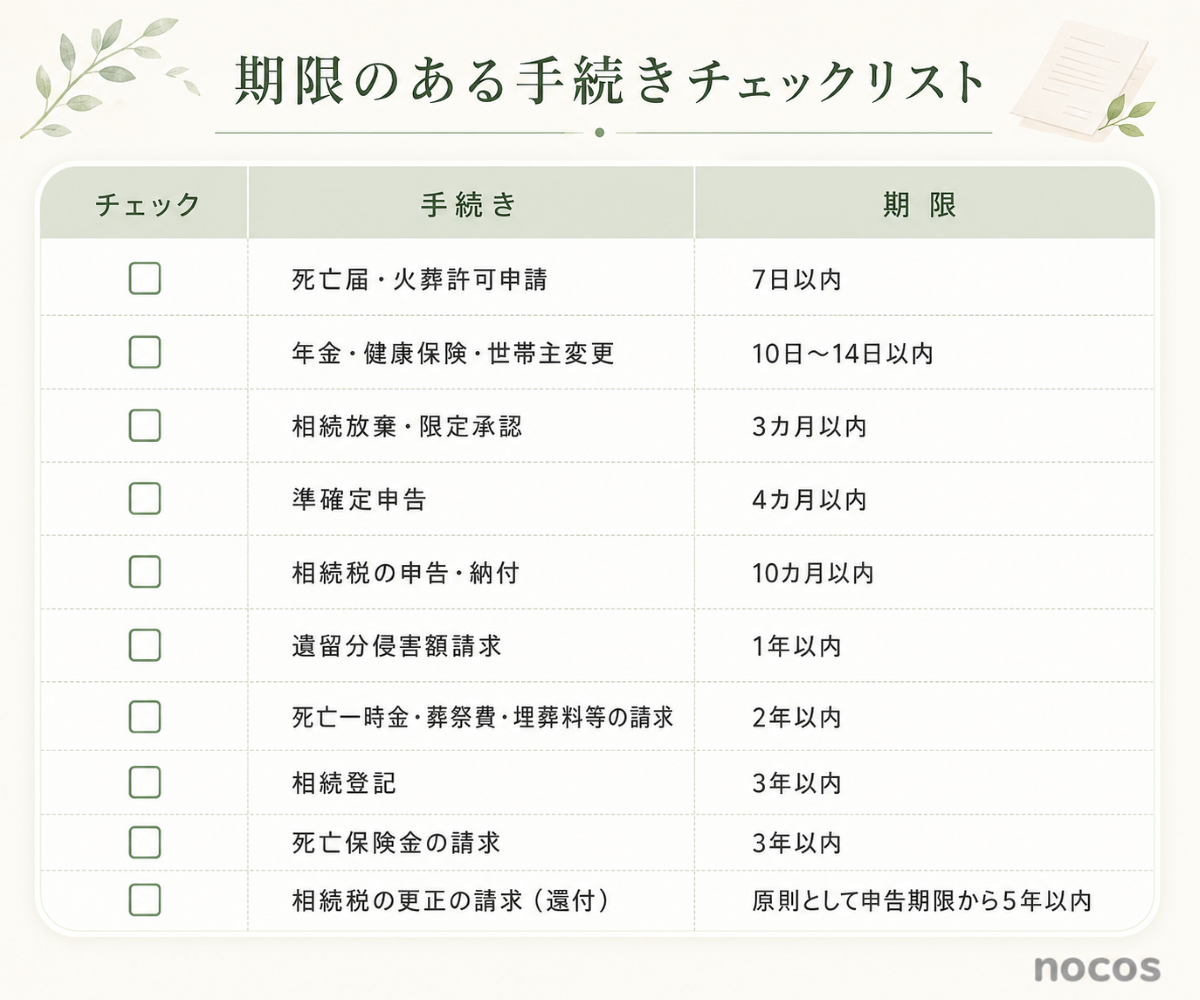

1. 遺産相続に関わる手続きとその期限一覧

相続が発生した際に必要となる手続きは、相続財産の内容や相続人の状況によって異なります。

また、手続きの中には法律で期限が定められているものと、期限はないものの早めに進めた方がよいものがあります。

まず、遺産相続に関わる手続きと期限の全体像を一覧でご紹介します。

1-1. 相続手続きの期限はいつから数える?

相続手続きの期限は、すべて同じ日を基準に数えるわけではありません。手続きごとに起算日が異なるため、期限だけでなく、いつから数えるのかも確認しておくことが大切です。

主な手続きの起算日は次のとおりです。

このように、手続きによって期限の起算日は異なります。期限だけでなく起算日も確認したうえで、計画的に手続きを進めましょう。

1-2. 法律上の期限が定められていない手続きも早めに進めることが大切

相続手続きの中には、法律上の期限が定められていない手続きもあります。例えば、預貯金や株式の名義変更、遺産分割協議などです。

しかし、法律上の期限がないからといって手続きを放置すると、相続人が亡くなって新たな相続が発生する「数次相続」により権利関係が複雑になったり、相続人が増えて遺産分割協議がまとまりにくくなったりするおそれがあります。また、預貯金の払戻しや不動産の売却など、その後の手続きにも影響が生じる場合があります。

なお、手続き自体に法律上の期限がなくても、関連する権利には時効などが問題となる場合があります。そのため、「期限がないからいつまでも放置できる」というわけではありません。

相続手続きを円滑に進めるためにも、法律上の期限の有無にかかわらず、できるだけ早めに手続きを進めることが大切です。

2. 各手続きの詳細と注意点

2-1. 【7日】死亡届・火葬許可申請書

死亡届は、死亡の事実を知った日から7日以内に市区町村へ提出しなければなりません。死亡届を提出することで戸籍に死亡の事実が記載され、その後の相続手続きや各種行政手続きを進めることができます。

死亡届は医師が作成する「死亡診断書(死体検案書)」とセットになっており、届出の際は死亡診断書(死体検案書)とあわせて市区町村役場に提出します。

この届出をすることで戸籍に亡くなったことが記載されます。なお、死亡診断書のコピーは、相続手続きや生命保険金の請求などで提出を求められることがあります。そのため、死亡届を提出する前に、あらかじめコピーを取っておくとよいでしょう。

また、火葬を行うためには、死亡届と一緒に「火葬許可申請書」を提出し、火葬許可証を取得する必要があります。実際には、葬儀会社が代行してくれることも多いため、事前に確認しておくとよいでしょう。

死亡届を期限までに提出しなかった場合は、戸籍法に基づき過料の対象となる可能性があります。また、火葬許可証が交付されないため、火葬を行うこともできません。葬儀の日程にも影響するため、期限内に手続きを行いましょう。

2-2. 【14日】年金停止、健康保険資格喪失、世帯主の変更

被相続人が亡くなった後は、年金や健康保険などに関する手続きが必要です。手続きの内容や期限は加入していた制度によって異なるため、早めに確認しましょう。

年金の手続き

年金については、届出が必要な場合、国民年金は死亡後14日以内、厚生年金は死亡後10日以内に手続きを行います。届出が遅れ、亡くなった後の年金が振り込まれた場合は、返還が必要となるため、速やかに対応することが大切です。

なお、日本年金機構では、マイナンバーにより死亡の事実を確認できる場合、年金受給権者死亡届の提出が不要となるケースもあります。手続きの要否や期限は加入していた制度によって異なるため、年金事務所や年金相談センターへ確認しましょう。

健康保険・世帯主変更の手続き

相続人が国民健康保険または後期高齢者医療制度に加入していた場合は、死亡後14日以内を目安に資格喪失の手続きを行います。また、被相続人が世帯主だった場合は、同一世帯に15歳以上の世帯員がいる場合など、世帯主変更届の提出が必要となる場合があります。

会社員などが加入する健康保険では、資格喪失の手続きは勤務先が行います。勤務先は、原則として死亡日の翌日から5日以内に資格喪失の手続きを行うため、ご遺族は速やかに勤務先へ連絡しましょう。

資格喪失後の保険証を使用した場合は、保険者が負担した医療費を返還しなければなりません。そのため、資格喪失の手続きとあわせて、保険証も速やかに返却しましょう。

2-3. 【3カ月】相続放棄・限定承認の申出

相続人は、自己のために相続の開始があったことを知った時から3ヶ月以内に、相続するかどうかを決める必要があります。この3ヶ月間を「熟慮期間」といい、被相続人の財産や負債を調査し、どの方法で相続するかを判断するための期間です。

熟慮期間内には、次のいずれかの方法を選択します。

単純承認:被相続人の財産だけでなく、借金などの負債も含めてすべて引き継ぐ方法

相続放棄:財産も負債も一切相続しない方法

限定承認:相続した財産の範囲内で負債を引き継ぐ方法

相続放棄と限定承認は、熟慮期間内(自己のために相続の開始があったことを知った時から3ヶ月以内)に、家庭裁判所へ申述しなければなりません。

熟慮期間内に相続放棄や限定承認の手続きを行わなかった場合は、原則として単純承認したものとみなされます。その結果、被相続人に高額な借金などの負債があった場合でも、その返済義務を負うことになります。そのため、借金の有無や財産の内容を十分に確認したうえで、期間内に相続方法を決めることが大切です。

なお、相続財産の調査に時間を要するなど、熟慮期間内に判断することが難しい場合は、家庭裁判所へ熟慮期間の伸長を申し立てられる場合があります。

2-4. 【4カ月】準確定申告の期限

準確定申告とは、被相続人に代わって、亡くなった年の1月1日から死亡日までの所得について申告・納税を行う手続きです。

準確定申告は、すべての相続で必要になるわけではありません。被相続人に確定申告が必要な所得があった場合に、相続人が行います。一方で、被相続人が給与所得のみで勤務先による年末調整が済んでいた場合などは、準確定申告が不要となるケースもあります。

準確定申告は、相続の開始があったことを知った日の翌日から4ヶ月以内に行わなければなりません。期限を過ぎると、延滞税や無申告加算税などが課される場合があるため、期限内に手続きを行うことが大切です。

特に、個人事業主や不動産所得がある方、年金収入が一定額を超えていた方などは、準確定申告が必要になることがあります。対象となるか判断に迷う場合は、税務署や税理士へ相談しましょう。

2-5. 【10カ月】相続税の申告・納付の期限

相続税は、すべての相続で申告・納付が必要になるわけではありません。相続財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合に、相続税の申告・納付が必要となります。

相続税の申告・納付は、相続の開始があったことを知った日の翌日から10ヶ月以内に行わなければなりません。この期限は、申告だけでなく納付も含まれます。また、相続税は原則として現金で納付するため、不動産や株式など換金しにくい財産が多い場合は、納税資金の確保についても早めに検討しておくことが大切です。

期限を過ぎると、無申告加算税や延滞税などが課される場合があります。また、納付が遅れた状態が続くと、税務署から督促を受けることがあり、さらに滞納が続いた場合には、財産の差押えなどの滞納処分を受ける可能性もあります。そのため、相続税の申告・納付は期限内に行いましょう。

また、配偶者の税額軽減や小規模宅地等の特例などを適用する場合は、原則として遺産分割が完了している必要があります。

申告期限までに遺産分割がまとまらない場合でも、期限内に相続税の申告を行い、後日遺産分割が成立した際には、更正の請求によりこれらの特例を適用できる場合があります。ただし、適用には一定の要件があるため、事前に税理士へ相談することをおすすめします。

2-6. 【1年】遺留分侵害額請求の期限

遺留分とは、兄弟姉妹以外の法定相続人に保障されている最低限の遺産を受け取る権利です。遺言によって特定の相続人へすべての財産を相続させる内容となっていた場合など、遺留分が侵害されたときは、遺留分侵害額請求を行うことができます。

遺留分侵害額請求は、遺留分が侵害されていることを知った時から1年以内に行わなければなりません。また、遺留分の侵害を知らなかった場合でも、相続開始から10年が経過すると請求することができなくなります。

遺留分侵害額請求は、相続人同士の話し合いで解決することもありますが、合意できない場合は調停や訴訟に発展することもあります。期限を過ぎると請求権を失うため、遺言の内容や遺産の分け方に疑問がある場合は、早めに弁護士などの専門家へ相談することをおすすめします。

2-7. 【2年】死亡一時金の受取請求、葬祭費・埋葬料(埋葬費)の請求

被相続人が加入していた年金や健康保険の種類によっては、遺族が給付金を受け取れる制度があります。ただし、いずれも請求期限が設けられているため、忘れずに手続きを行いましょう。

死亡一時金の請求

死亡一時金は、国民年金の第1号被保険者として保険料を36ヶ月以上納付した方が、老齢基礎年金や障害基礎年金を受給しないまま亡くなった場合に、一定の要件を満たす遺族へ支給される給付金です。

請求期限は、被相続人が亡くなった日の翌日から2年以内です。死亡一時金の支給額は、国民年金保険料の納付月数に応じて12万円~32万円と定められています。

請求期限を過ぎると、死亡一時金を受け取ることができなくなります。受給要件や必要書類は個別の状況によって異なるため、年金事務所や年金相談センターへ確認し、早めに手続きを行いましょう。

葬祭費・埋葬料(埋葬費)の請求

被相続人が国民健康保険に加入していた場合は「葬祭費」、健康保険(協会けんぽなど)に加入していた場合は「埋葬料(埋葬費)」の支給対象となります。葬祭費は市区町村ごとに支給額が異なります。一方、協会けんぽの埋葬料は5万円が支給されます。埋葬費は、実際に埋葬に要した費用について5万円を上限に支給されます。

葬祭費は、葬祭を行った日の翌日から2年以内、埋葬料(埋葬費)は、被相続人が亡くなった日の翌日から2年以内に請求する必要があります。請求期限を過ぎると給付を受けられなくなるため、支給額や請求方法を加入先へ確認し、早めに手続きを行いましょう。

2-8. 【3年】相続登記の期限

2024年4月1日から相続登記が義務化され、相続や遺贈により不動産を取得した相続人は、自己のために相続の開始があったことを知り、かつ、その所有権を取得したことを知った日から3年以内に相続登記を申請しなければなりません。

正当な理由がないにもかかわらず、期限までに相続登記を行わなかった場合は、10万円以下の過料が科される可能性があります。

遺産分割協議がまとまらず期限内に相続登記を申請できない場合は、「相続人申告登記」の申出を行うことで、相続登記の義務を履行したものとみなされます。ただし、相続人申告登記は暫定的な制度であるため、遺産分割が成立した後は、改めて相続登記を申請する必要があります。

相続登記では、戸籍謄本などの必要書類の収集や相続人の確定、遺産分割協議などに時間がかかることがあります。期限に間に合うよう、相続が発生したら早めに手続きを進めましょう。

2-9. 【3年】死亡保険金の請求

生命保険に加入していた場合は、保険証券などで指定されている受取人が保険会社へ死亡保険金を請求します。死亡保険金は、原則として受取人固有の財産となるため、遺産分割協議の対象にはなりません。

死亡保険金の請求権は、原則として請求できる時から3年で時効となります。期限を過ぎると保険金を受け取れなくなる可能性があるため、保険証券や契約内容を確認し、早めに保険会社へ連絡して手続きを進めましょう。

なお、保険会社や保険商品によって請求期限が異なる場合があるため、契約内容もあわせて確認しておくことが大切です。

2-10. 【5年10カ月】相続税の還付(更正の請求)の期限

相続税を納付した後に、納め過ぎていたことが判明した場合は、「更正の請求」を行うことで、相続税の還付を受けられる場合があります。

更正の請求は、原則として法定申告期限から5年以内に行う必要があります。相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内であるため、実際には相続の開始があったことを知った日の翌日から約5年10ヶ月が請求期限の目安となります。

例えば、不動産の評価額を見直した結果、相続税額が減額された場合や、本来適用できた特例を適用していなかった場合などは、更正の請求により還付を受けられることがあります。

還付を受けられる可能性があるかどうかは、相続財産の内容や申告内容によって異なります。相続税を納め過ぎた可能性がある場合は、早めに税理士へ相談することをおすすめします。

3. 法律上の期限がない相続手続き

ここまで、法律で期限が定められている主な相続手続きについて解説しました。一方で、相続手続きの中には法律上の期限が定められていないものもあります。

ただし、期限がないからといって放置してよいわけではありません。手続きが進まないことで相続財産を利用できなかったり、相続人同士のトラブルにつながったりすることがあります。また、相続税の申告や相続登記など、期限がある手続きにも影響を及ぼす場合があります。

そのため、法律上の期限がない手続きについても、できるだけ早めに進めることが大切です。

3-1. 遺言書の検認

検認とは、自筆証書遺言の形状や内容を確認し、偽造や変造を防ぐために家庭裁判所で行う手続きです。法律上の期限はありません。

自筆証書遺言が見つかった場合は、原則として検認を受ける必要があります。ただし、法務局の自筆証書遺言書保管制度を利用して保管されていた自筆証書遺言や、公正証書遺言については、検認は不要です。

検認が必要な遺言書は、検認を終えなければ不動産の相続登記や預貯金の相続手続きなどを進めらません。検認に法律上の期限はありませんが、その後の相続手続きを円滑に進めるためにも、遺言書が見つかった場合は、まず遺言書の種類を確認し、検認が必要であればできるだけ早く家庭裁判所へ申し立てを行いましょう。

3-2. 遺産分割協議・調停

遺産分割協議とは、相続人全員で遺産の分け方を話し合い、誰がどの財産を取得するかを決める手続きです。法律上の期限はありません。

しかし、遺産分割協議が成立しなければ、不動産の相続登記や預貯金・株式などの名義変更や払戻しを進めることができません。また、相続税の申告が必要な場合は、申告期限までに遺産分割が成立していないと、配偶者の税額軽減や小規模宅地等の特例は、申告時点では適用できません。

さらに、遺産分割協議を長期間放置すると、相続人が亡くなって数次相続が発生したり、新たな相続人が加わったりすることで、権利関係が複雑になり、協議がさらに難しくなるおそれがあります。

相続人同士で話し合いがまとまらない場合は、早めに弁護士へ相談することも検討しましょう。家庭裁判所へ遺産分割調停を申し立てることで、第三者を交えて解決を図ることができます。法律上の期限はありませんが、相続手続きを円滑に進めるためにも、できるだけ早く遺産分割協議を進めることが大切です。

3-3. 預貯金などの金融資産の名義変更・払戻し

預貯金や株式、投資信託などの金融資産の相続手続きには、法律上の期限はありません。

しかし、預貯金は金融機関が死亡の事実を把握すると口座が凍結され、相続手続きが完了するまで原則として払い戻すことができません。また、株式や投資信託についても、相続人への名義変更などの手続きが完了するまでは、原則として売却や換金を行うことができません。

さらに、預貯金口座を長期間放置すると、休眠預金等活用法に基づき、最後の取引から10年以上経過した預貯金は休眠預金等として取り扱われます。ただし、休眠預金となった後も、所定の手続きを行うことで預貯金を引き出すことは可能です。

このように手続きが遅れると、相続財産を利用できず、相続税の納税資金の準備にも支障を来すことがあります。金融機関や証券会社へ早めに連絡し、必要書類を確認したうえで手続きを進めましょう。

なお、遺産分割が成立していなくても、一定の要件を満たす場合は「遺産分割前の相続預金の払戻し制度」を利用できます。相続人は、単独で「相続開始時の預貯金額×法定相続分×3分の1(1金融機関あたり150万円が上限)」まで払い戻しを受けることができます。

3-4. 車の名義変更、廃車

自動車の相続手続きには、法律上の期限はありませんが、相続した自動車を引き続き使用する場合は名義変更を、使用しない場合は売却や廃車の手続きを行います。

普通自動車の名義変更は新しい所有者の住所地を管轄する運輸支局で、軽自動車は軽自動車検査協会で手続きを行います。一般的には、戸籍謄本などの相続関係が分かる書類や自動車検査証、遺産分割協議書(必要な場合)などを提出します。

名義変更を行わないままでは、自動車を売却したり廃車にしたりすることができません。また、自動車税の納税通知書は旧所有者宛てに送付されるため、納付漏れにつながるおそれがあります。さらに、自動車保険の名義変更を行っていないと、補償内容に影響が生じる可能性もあります。

手続きを放置すると自動車の管理や処分に支障を来すため、相続人が決まったら早めに名義変更などの手続きを進めましょう。

また、車の処分を検討される際は、「ハイシャル」など、廃車の買取サービスを活用する方法もあります。

ハイシャルでは、状態を問わず0円以上での買取が保証され、廃車に必要な手続きもすべて無料で代行してくれます。手間をかけずにスムーズに進められるので、あまり時間をかけたくない方にも便利なサービスです。

4. 相続手続きの期限管理と進め方

相続手続きには、7日以内に行うものから3年以内に行うものまで、さまざまな期限が設けられています。また、法律上の期限がない手続きも並行して進める必要があるため、優先順位を決めて計画的に進めることが大切です。

期限を過ぎると過料や加算税などの不利益が生じる手続きもあるため、相続が発生したら必要な手続きと期限を確認し、スケジュールを立てて進めましょう。

4-1. 期限の短い手続きから優先して進める

相続手続きには、7日以内の死亡届や14日以内の年金・健康保険の手続き、3ヶ月以内の相続放棄・限定承認など、期限の短いものがあります。まずは期限の短い手続きを優先して進めましょう。

また、複数の手続きを並行して進める必要があるため、手続きごとの期限を一覧表やチェックリストにまとめ、スケジュールを管理すると抜け漏れを防ぎやすくなります。

4-2. 必要書類の収集を早めに始める

相続手続きでは、戸籍謄本や除籍謄本、住民票、固定資産評価証明書など、多くの書類が必要になります。取得先が市区町村や法務局、金融機関などに分かれているため、すべての書類が揃うまでに時間を要することも少なくありません。

また、相続人の人数が多い場合や、本籍地が複数ある場合は、戸籍の収集にさらに時間がかかることがあります。必要書類が不足すると手続きを進めることができないため、相続が発生したら早めに収集を始めましょう。

4-3. 相続人同士で情報共有を行う

相続手続きでは、相続人全員の署名・押印や意思確認が必要になる場面があります。相続人同士で連絡が取れなかったり、遺産の分け方について十分な話し合いができなかったりすると、遺産分割協議や各種手続きが長引く原因となります。

遺言書の有無や相続財産の内容、手続きの進捗状況などを相続人同士で共有し、必要に応じて役割分担をしながら進めることで、期限のある手続きにも余裕を持って対応しやすくなります。

4-4. 判断に迷う場合は専門家へ相談する

相続手続きは、相続登記や相続税の申告、相続放棄など、専門的な知識が必要となる場面も少なくありません。判断を誤ると、期限を過ぎてしまったり、本来利用できる制度や特例を利用できなくなったりすることがあります。

相続登記や相続手続き全般は司法書士、相続税の申告は税理士、相続人同士で紛争が生じている場合は弁護士など、内容に応じて専門家へ早めに相談することで、期限を守りながら手続きを進めやすくなります。

5. よくある質問(Q&A)

| Q1. 相続放棄の期限が迫っていますが、相続放棄すべきか迷っています。どうしたらいいですか? |

| A1. 相続放棄は、自己のために相続の開始があったことを知った時から3ヶ月以内(熟慮期間)に家庭裁判所へ申述する必要があります。相続放棄の期限が迫っている場合は、家庭裁判所に期間の伸長を申し立てることで、延長が認められる可能性があります。 期間伸長手続きの期限は、相続放棄や限定承認と同様に自己のために相続の開始があったことを知った時から3ヶ月以内です。 相続放棄や期間伸長手続きは、ご自身で手続きを行うこともできますが、相続放棄の期限が迫っている場合は、司法書士などの専門家に相談することも検討しましょう。 |

| Q2. 相続税の申告期限を過ぎてしまった場合はどのように対処すればいいですか? |

| A2. 相続税の申告期限を過ぎてしまった場合、速やかに「期限後申告書」を提出しましょう。無申告のまま放置するよりも、早めの自主申告を行うことで延滞税や加算税の負担を抑えられるため、1日でも早い対応が望ましいです。まずは税理士に相談しましょう。 |

| Q3. 法律上の期限がない相続手続きは、いつまでに行えばよいですか? |

| A3. 遺産分割協議や預貯金・株式などの金融資産の名義変更、自動車の名義変更などには、法律上の期限はありません。ただし、手続きを放置すると、相続財産を利用・処分できなかったり、相続人が増えて権利関係が複雑になったりすることがあります。また、相続税の申告や相続登記など、期限がある手続きにも影響する場合があるため、期限がなくても早めに進めることをおすすめします。 |

| Q4. 相続登記は3年以内にしなければならないと聞きました。間に合わない場合はどうすればいいですか? |

| A4. 正当な理由なく期限までに相続登記を申請しなかった場合は、10万円以下の過料が科される可能性があります。遺産分割協議がまとまらないなどの理由で期限内に申請できない場合は、「相続人申告登記」の申出を行うことで、相続登記の義務を履行したものとみなされます。ただし、遺産分割が成立した後は、改めて相続登記を申請する必要があります。 |

| Q5. 相続税の還付はいつまで請求できますか? |

| A5. 相続税を納め過ぎていた場合は、更正の請求を行うことで還付を受けられる場合があります。更正の請求は、原則として相続税の申告期限から5年以内に行う必要があります。不動産の評価額や特例の適用漏れなどに心当たりがある場合は、税理士へ相談するとよいでしょう。 |

6. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数12万5,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。