この記事を要約すると

- 養子は、養子縁組が成立していれば、民法上の「子」として扱われ、法定相続人に含まれます。血縁の有無にかかわらず、実子と同様に相続に関与する点を正しく理解しておくことが大切です。

- 養子は、養子縁組が有効に成立していれば、法定相続人になります。実子がいる場合でも相続人から外れることはなく、相続順位や相続分についても実子と同じ扱いを受けます。

- 養子と実子の相続順位は同じで、いずれも第1順位の法定相続人です。養子であることを理由に順位が下がることはなく、実子の有無によって順位が変わることもありません。

1. 養子は法定相続人に含まれるのか?

1-1.養子は法定相続人に含まれる

親の相続において、まず押さえておきたいのは、養子も法定相続人に含まれるという点です。

養子は血縁関係がないため、実子と異なる扱いになるのではないかと考える方もいます。しかし、養子縁組が成立していれば、法律上の親子関係が生じるため、民法上の「子」として扱われます。

その結果、養子は、養親が亡くなったときの相続において、実子と同じ相続人となります。

養子だから相続できない、あるいは相続分が少なくなるということはありません。

この点を正確に理解しておくことが、相続人の範囲や相続関係を整理するうえでの出発点になります。

1-2.法定相続人の順位と、養子の位置づけ

次に、法定相続人の順位の中で、養子がどのように位置づけられるのかを確認しておきましょう。

民法では、法定相続人の順位は次のように定められています。

第1順位:子

第2順位:直系尊属(父母や祖父母など)

第3順位:兄弟姉妹

※配偶者は、これらの順位とは別に、常に法定相続人になります。

ここでいう「子」には、実子だけでなく養子も含まれます。つまり、養子は実子と並んで第1順位の法定相続人になります。

「養子は実子がいない場合に相続するもの」「実子の次の順位になる」といった理解は誤りです。

実子がいるかどうかに関係なく、養子は最初から実子と同じ順位に位置づけられます。

この順位の考え方は、誰が相続人になるのかを整理するための基本となるものです。養子を含めて、誰が相続人にあたるのかを正確に把握しておくことが重要です。

1-3.養子と実子で相続分に違いはない

相続順位と同様に、相続分についても養子と実子で違いはありません。

法定相続分は、「誰が相続人か」ではなく、「相続人が何人いるか」を基準に決まります。子が複数いる場合には、「子」としての相続分を人数で等しく分けるのが基本です。

この「子」には、実子だけでなく養子も含まれます。養子であることを理由に、相続分が少なくなることはありません。

たとえば、被相続人に配偶者と子が2人いる場合、配偶者が2分の1、子全体で2分の1を相続します。

子が実子1人と養子1人であれば、その2分の1を2人で等しく分けることになります。この点でも、養子と実子は同じ扱いになります。

このように、相続分は、養子か実子かによって決まるものではありません。相続人として「子」が何人いるのかという点に基づいて決まります。

2. 養子縁組の有無は戸籍で確認

2-1.養子縁組の有無は戸籍で確認

相続にあたって養子の有無を確認する際には、養子縁組の事実を戸籍で確認することが必要です。

相続の手続では、家族の認識や事情ではなく、戸籍の記載に基づいて相続人が確定されるためです。

そのため、養子縁組について事前に把握していた場合であっても、相続人の範囲を整理する際には、必ず戸籍を確認し、事実関係を正確に把握しましょう。

養子縁組の有無は、被相続人の戸籍にある「身分事項欄」を確認することで把握できます。身分事項欄には、「○年○月○日 養子縁組」「離縁」など、養子縁組に関する事実が記録されています。

戸籍上の記載を確認せずに手続きを進めてしまうと、後から相続人の範囲について認識の違いが生じ、手続のやり直しやトラブルにつながることがあります。

相続人の範囲を整理する際には、必ず戸籍を確認し、事実関係を正確に押さえておくことが大切です。

2-2.普通養子と特別養子

養子縁組の有無を戸籍で確認していくと、あわせて「どの種類の養子縁組であるか」も確認することができます。

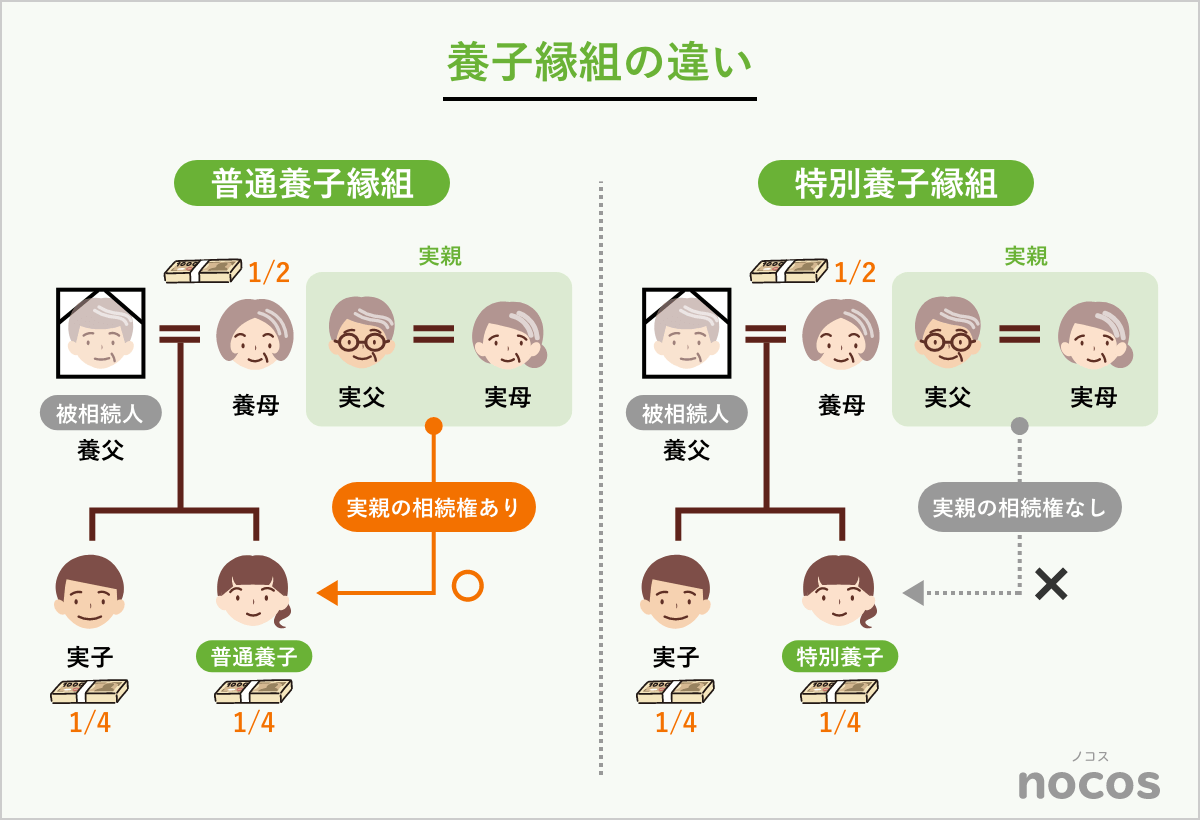

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があります。

普通養子縁組の場合、養子は養親との親子関係が成立した後も、実親との親子関係が残ります。そのため、養子は養親の相続だけでなく、実親の相続についても法定相続人になります。

一方、特別養子縁組の場合には、実親との親子関係が法律上解消され、養親との親子関係のみが成立します。このため、特別養子となった子は、養親の相続についてのみ法定相続人となり、実親の相続には関与しません。

このように、どの種類の養子縁組であるかは、どの親の相続に関係するかを整理する場面で確認が必要になるものであり、養子を迎えた側の相続において、相続人になるかどうかに影響を与えるものではありません。

2-3.相続にあたって確認すべき戸籍の範囲

養子縁組の有無を正確に確認するためには、被相続人の出生から死亡までの戸籍を一通り確認することが必要になります。

現在の戸籍だけを見ても、過去に行われた養子縁組や離縁の履歴までは分からない場合があるためです。

具体的には、現在の戸籍に加えて、改製原戸籍や除籍など、被相続人の戸籍がどのようにつながっているかをさかのぼって確認します。

その過程で、養子縁組や離縁、特別養子縁組といった事項が記載されていれば、その内容に基づいて相続人の範囲を整理することになります。

このように戸籍を時系列で確認することで、相続人の見落としや認識違いを防ぎやすくなります。相続を進める際には、まず戸籍をそろえ、事実関係を丁寧に確認していくことが大切です。

3. 養子がいる場合の相続税の考え方と人数制限

養子は、民法上は実子と同じ法定相続人として扱われますが、相続税の計算においては、養子の人数の数え方に制限が設けられている点には注意が必要です。

この点は、相続人としての地位そのものとは別の話であり、あくまで「相続税を計算する場面での特別な取扱い」です。

3-1.相続税の基礎控除額と養子の人数制限

相続税には、相続財産の合計額から一定額を差し引くことができる「基礎控除額」があります。

基礎控除額は、次の計算式で算出されます。

【基礎控除額】

3,000万円 +(600万円 × 法定相続人の数)

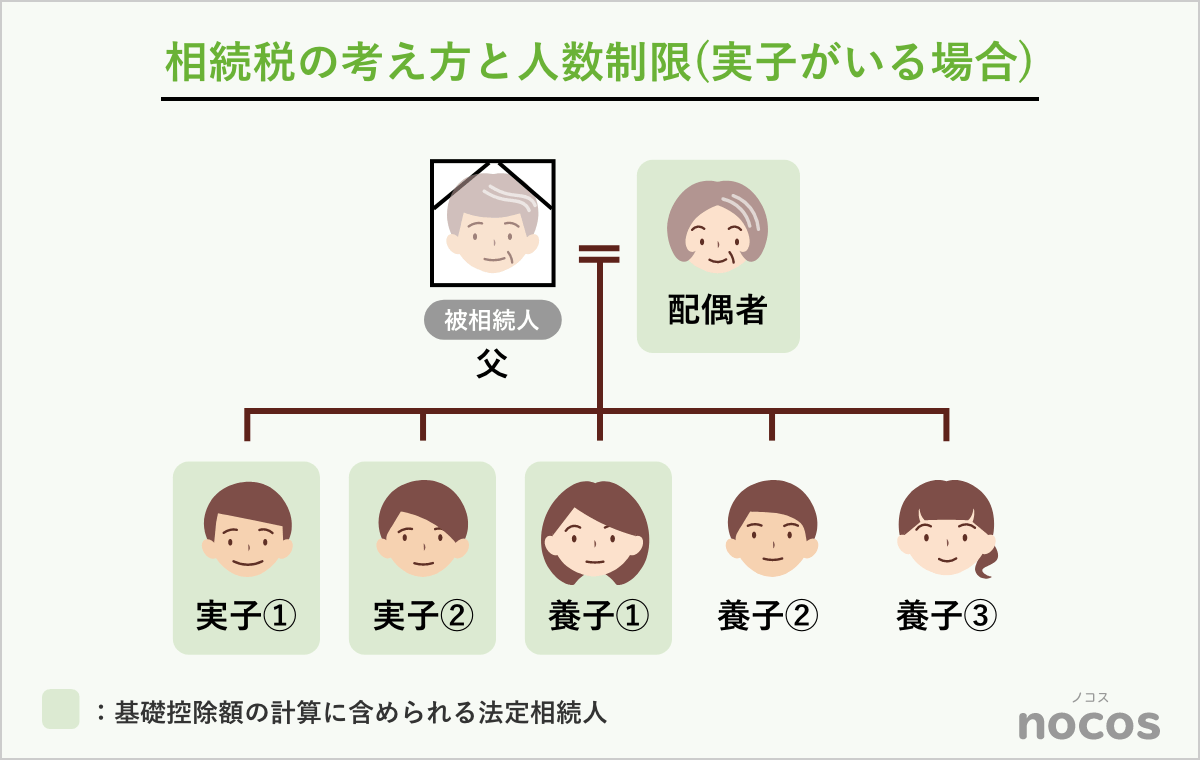

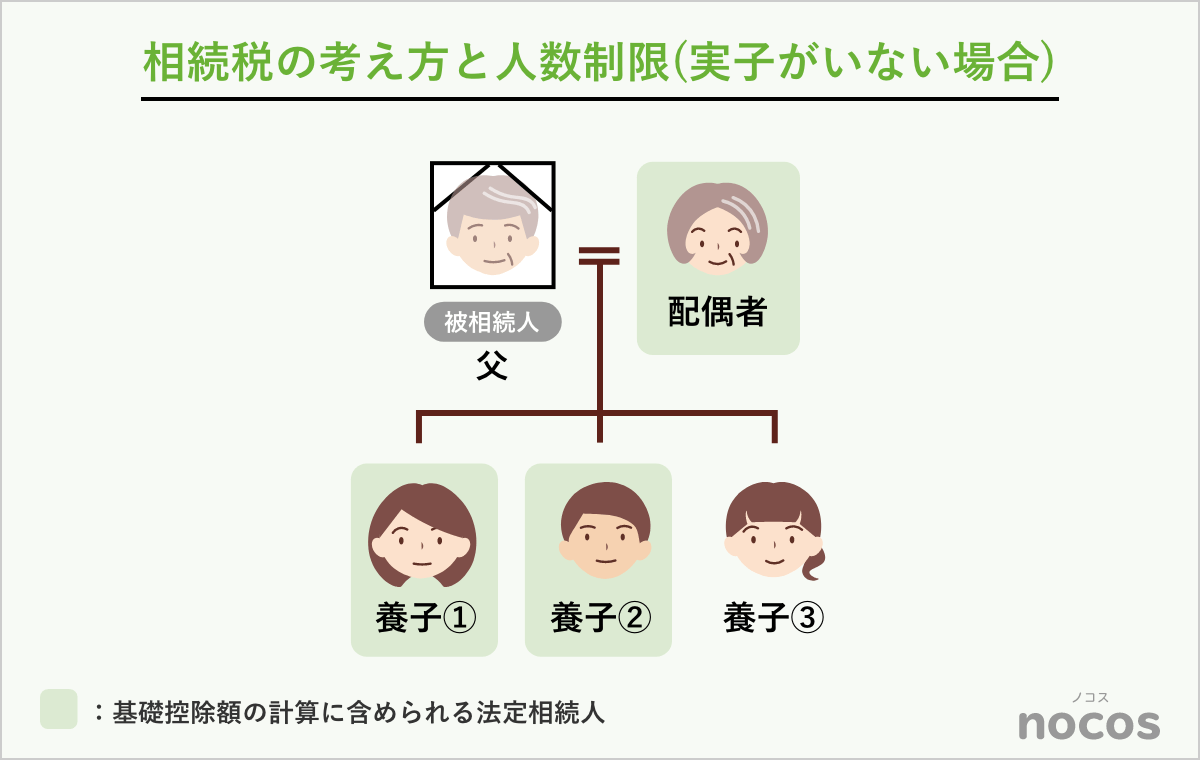

この「法定相続人の数」を数える際、実子は人数に制限なく含められますが、養子については、相続税法上、次のような人数制限があります。

① 被相続人に実子がいる場合:養子は1人まで

② 被相続人に実子がいない場合:養子は2人まで

たとえば、実子がいる状態で養子が3人いる場合でも、基礎控除額の計算に含められる養子は1人までとなります。

このような制限が設けられているのは、養子縁組を繰り返すことで基礎控除額を不当に増やすことを防ぐためです。

ここで重要なのは、この人数制限は相続税の計算に限って適用されるという点です。

民法上は、養子の人数に制限はなく、養子は全員が法定相続人として相続する権利を持ちます。

つまり、相続税の計算上は人数制限に含められなかった養子であっても、養子だから相続できない、あるいは相続分がなくなるといったことはありません。

そして、基礎控除額の計算に含められなかった養子であっても、相続人であることに変わりはなく、課税遺産総額に基づいて算出された相続税を納付することになります。

3-2.死亡保険金・死亡退職金の非課税枠にも影響する

養子の人数制限は、相続税の基礎控除額だけでなく、死亡保険金や死亡退職金の非課税枠の計算にも適用されます。

死亡保険金や死亡退職金には、次の非課税枠があります。

【非課税枠】

500万円 × 法定相続人の数

この場合も、実子は人数制限なく含められますが、養子については、基礎控除額と同じ人数制限が適用されます。

3-3.相続税法上「実子」として扱われる養子

なお、次のような養子については、相続税法上、実子として扱われるため、人数制限の対象になりません。

- 特別養子縁組による養子(実親との関係がなくなり、法律上は完全に実子と同じ立場になる子)

- 被相続人の配偶者の実の子(連れ子)で、後に被相続人の養子となった者(再婚相手の子を養子にしたケース)

- 被相続人との婚姻前に、被相続人の配偶者が特別養子縁組によって養子にしており、その後、被相続人の養子となった者(再婚前から配偶者の子として育てていた子を、後から養子にしたケース)

- 被相続人の実子または養子、あるいは直系卑属がすでに死亡している、または相続権を失ったため相続人となった、その者の直系卑属(代襲相続で相続人になる孫など)

これらの場合には、養子であっても、相続税の計算上は実子と同様に扱われます。

このように養子がいる相続では、

という、二つのルールを分けて考える必要があります。

養子が相続できなくなるわけではありませんが、相続税の計算では人数制限などの影響が出ることがあるため、戸籍の確認とあわせて、早い段階で整理しておくことが重要です。

判断に迷う場面がある場合には、早い段階で司法書士や税理士などの専門家に相談することで、相続関係を落ち着いて整理しトラブルの回避に繋がります。

4. よくある質問・Q&A

| Q1. 養子がいると、実子の相続分は必ず減りますか? |

| A1. 子が法定相続人になる場合、相続人の人数が増えるため、法定相続分を基準に考えると、実子1人あたりの取り分が相対的に小さくなることはあります。ただし、これは養子だから特別に有利・不利になるという意味ではなく、相続人が増えた結果として生じるものです。実際の分け方は、遺言書や遺産分割協議によって調整されることもあります。 |

| Q2. 実子がいる場合でも、養子は必ず相続人になりますか? |

| A2. 養子縁組が有効に成立していれば、実子がいるかどうかにかかわらず、養子も法定相続人になります。相続順位や相続分についても、実子と養子で区別はされません。養子であることを理由に相続人から外れることはありません。 |

| Q3. 養子縁組をしているかどうかは、家族の認識だけで判断してよいですか? |

| A3. 相続の手続では、家族の認識や記憶ではなく、戸籍の記載に基づいて相続人を確定します。そのため、養子縁組の有無や内容については、必ず戸籍を確認する必要があります。事前に把握しているつもりでも、戸籍を確認せずに進めると、後から相続人の範囲について認識の違いが生じることがあります。必ず、戸籍で確認しましょう。 |

| Q4. 普通養子か特別養子かで、養子を迎えた親の相続は変わりますか? |

| A4. 養子を迎えた親の相続については、普通養子縁組でも特別養子縁組でも、養子が法定相続人になる点に違いはありません。普通養子と特別養子の違いが影響するのは、実親の相続に関係するかどうかという点です。そのため、養子を迎えた側の相続を考える場面では、結論が変わるものではありません。 |

| Q5. 養子がいると、相続税の計算はどう変わりますか? |

| A5. 養子がいる場合でも、民法上の相続の扱いは実子と変わりませんが、相続税の計算では養子の人数に制限が設けられています。 相続税の基礎控除額や、生命保険金・死亡退職金の非課税枠を計算する際、実子は何人でも法定相続人として数えられますが、養子については、実子がいる場合は1人まで、実子がいない場合は2人までとされています。 この制限は、相続人としての地位に影響するものではなく、あくまで相続税の計算上の取扱いに限られる点に注意が必要です。 |

5. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数10万件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。