この記事を要約すると

- 換価分割とは、相続財産を売却して現金化し、その代金を相続人で分ける方法です。公平でわかりやすい分割方法として、不動産や株式の相続でよく利用されます。

- 株式の換価分割では、相場変動によって売却額が変わるリスクや、譲渡益が出た場合の課税負担が生じる点をデメリットに感じる方もいます。確定申告が必要になることもあります。

- 換価分割で不動産や株式を売却しても、換価分割そのもの(売却行為や売却額)に対して相続税がかかるわけではありませんが、売却で利益が出た場合は、別途譲渡所得税がかかることがあります。ただし、相続開始時点の遺産総額(換価分割の対象となる財産は相続開始時点での評価額)が基礎控除額を超える場合には、相続税が課税されます。

1. 換価分割とは

1-1. 換価分割の基本と目的

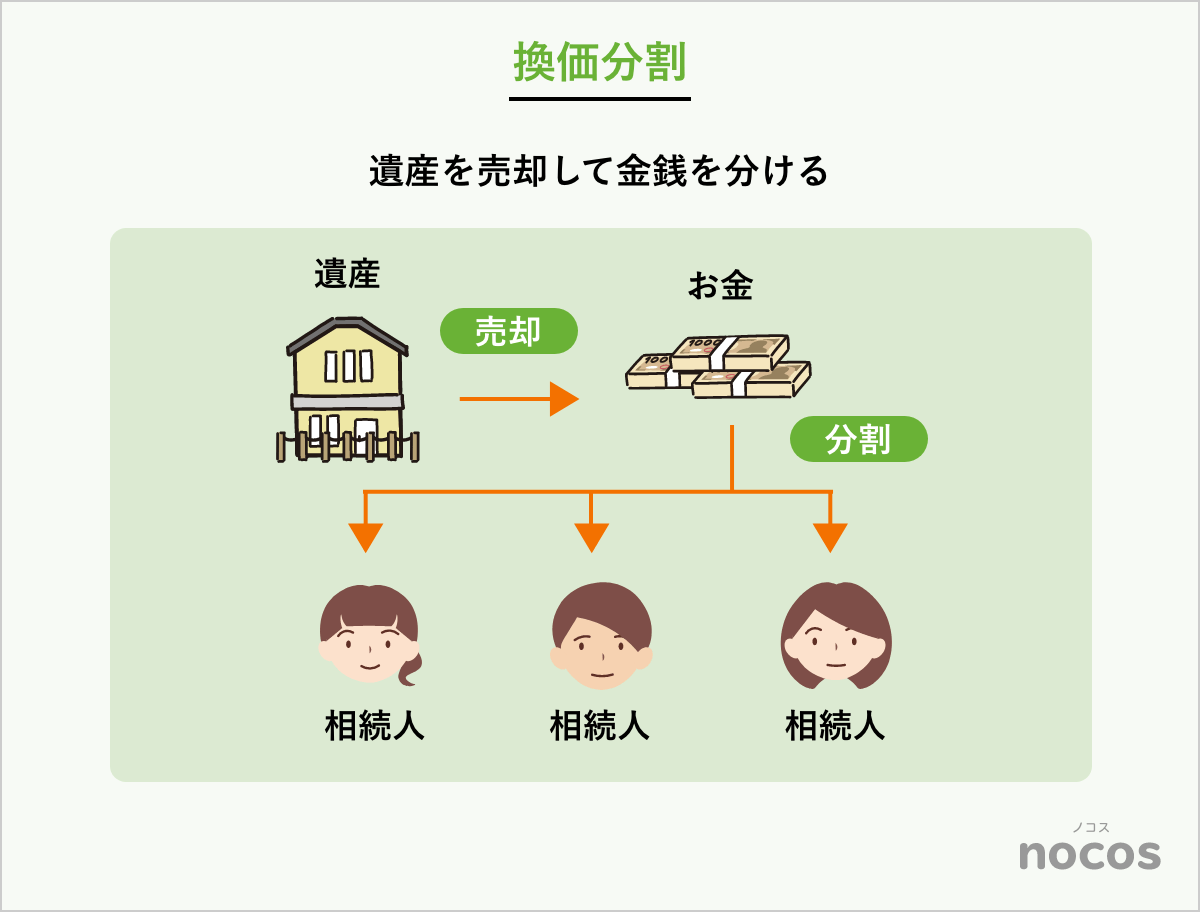

【換価分割】とは、相続財産を売却して現金化し、その現金を相続人間で分ける方法で、主に不動産など物理的に分けることが難しい財産の遺産分割方法です。

たとえば、兄弟3人が相続人で遺産の大半が自宅の土地と建物という場合、土地と建物をそのまま分けることはできません。このようなときに、いったん土地と建物を売却して現金に換え、そのお金を分けるのが換価分割です。

換価分割は「公平な分配」を実現することができますが、換価分割を選ぶ目的はこれに限りません。

たとえば、以下のような目的で利用されます。

また、相続人は換価分割で現金を受け取ることができるため、それぞれが自分の事情に応じて柔軟に資金を活用できるという利点もあります。

1-2. 現物分割・代償分割との違い

相続財産をどのように分けるかは、相続人同士の関係や財産の内容によって様々です。

不動産のように分けにくい財産を分ける場合でも、次の3つの方法が考えられます。

- 不動産をそのまま分ける「現物分割」

- 一人が不動産を相続して、他の相続人にお金を支払う「代償分割」

- 不動産を売って現金化して、現金を相続人全員で分ける「換価分割」

① 現物分割

「現物分割」は、財産をそのままの形で相続する方法です。

たとえば、同じ敷地内に自宅と離れがある場合、それぞれを分筆して相続することができます。ただし、土地の形状や建築基準法上の制約により、現物分割が難しいことも少なくありません。

② 代償分割

「代償分割」は、不動産を一人が相続し、その代わりに他の相続人に金銭を支払う方法です。

たとえば兄が5,000万円の不動産を相続し、弟に2,500万円を支払うケースなどです。不動産を残したいときに有効ですが、支払う側に代償金を支払う資金力が必要です。

③ 換価分割

「換価分割」は、不動産を売却して現金化し、売却代金を分配する方法です。

誰も不動産を引き継がない場合や、納税・清算資金を確保したい場合に選ばれることが多く、相続人全員で平等に分けやすいのが特徴です。

不動産を「残したいのか」「手放したいのか」「現金化したいのか」によって、最適な手法は異なります。

まずは相続人全員の希望を整理し、どの方法が最も現実的かを話し合うことが大切です。

2. 換価分割が選ばれるケース

2-1. 誰も不動産を相続したくない場合

遺産分割では「誰も家を引き継ぎたくない」というケースもあります。

遠方の実家を誰も利用せず、維持費や管理負担が増える場合等です。空き家のまま放置すると固定資産税の負担が続き、防犯面や近隣トラブルの原因にもなります。

こうしたときに有効なのが「換価分割」です。不動産を売却して現金化すれば、相続人全員で代金を公平に分けられ、住む人がいない不動産の処理にも適しています。

2-2. 納税や清算資金が必要な場合

相続財産の多くが不動産で、現金や預貯金がほとんどない場合、相続税の納付や葬儀費用、借金の返済に充てる資金が不足することがあります。

そのようなときに有効なのが、換価分割によって不動産を売却し、現金を確保する方法です。

換価分割なら、売却代金をもとに納税資金を確保しつつ、残りを相続人で公平に分けられます。

3. 換価分割のメリットとデメリット

3-1. メリット:公平で現実的な選択

換価分割のメリットとして「公平性」があります。

不動産の評価方法をめぐって揉めることもなく、売却金を相続分に応じて分けるだけなので、シンプルでトラブルが生じにくい方法といえます。

また、代償金を準備する必要もありません。資金に余裕がない相続人がいても問題なく進められる点は大きな魅力です。さらに、現金で受け取れるため、将来の使い道が自由で、納税資金にも充てられます。

3-2. デメリット:思わぬトラブルや税金に注意

反対に、換価分割にもいくつかの注意点があります。

不動産の場合、相続人間で売却方針がまとまらなかったり、買い手が見つからず時間がかかることがあります。特に空き家や地方の土地では、価格が下がることもあります。

また、株式や投資信託では、相場変動の影響を受けやすい点に注意が必要です。

状況によっては贈与税や譲渡所得税が発生したり、確定申告が必要になることもあります。司法書士や税理士など専門家に相談しながら進めとよいでしょう。

4. 換価分割の手続きの流れ(不動産)

4-1. 相続登記と売却の進め方

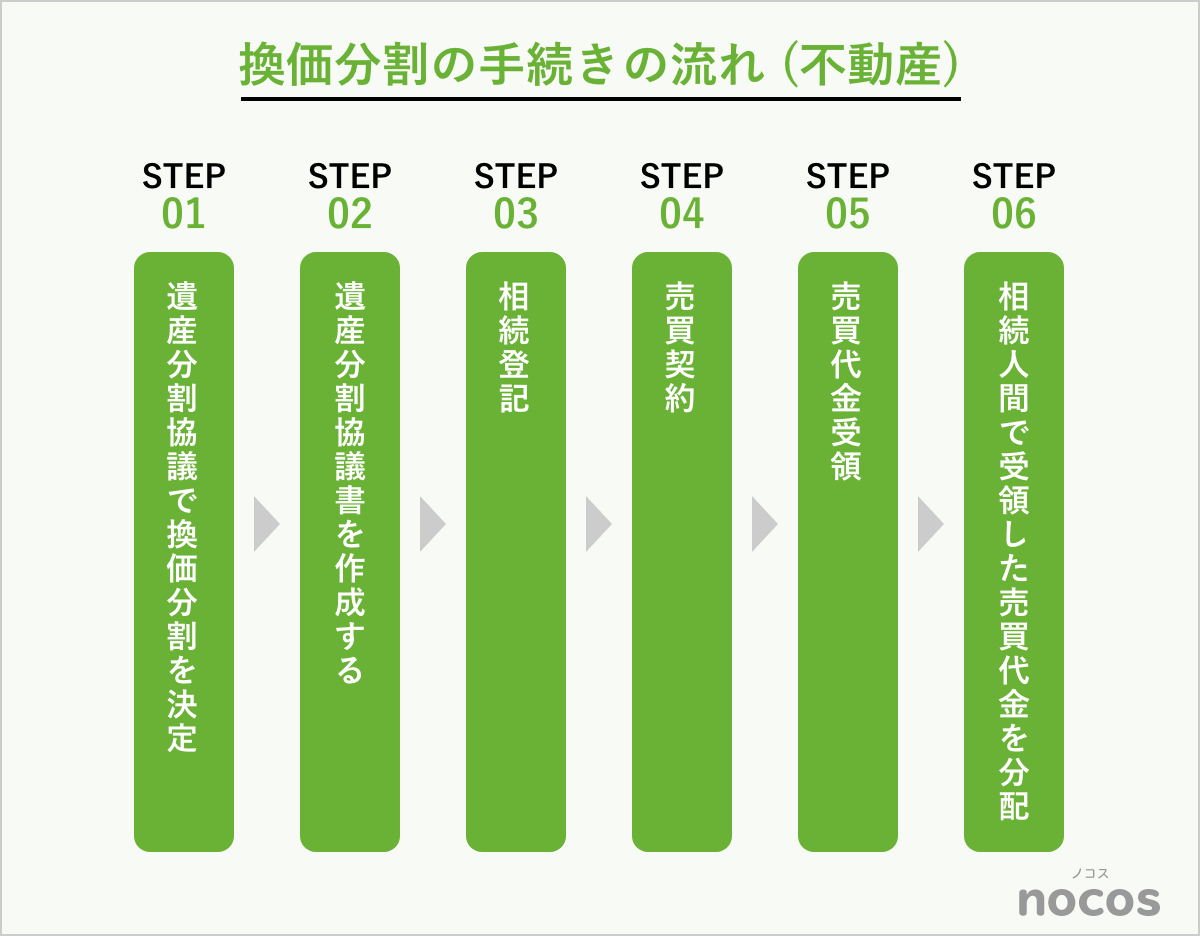

換価分割を行うには、まず相続人全員で「不動産を売却し、その代金をどのように分けるか」を話し合う必要があります。

この話し合いを「遺産分割協議」と呼び、全員の合意がなければ換価分割は進められません。

協議では、売却の目的(たとえば納税資金の確保や公平な分配など)や、売却後の代金をどの割合で分けるかを明確にしておきます。

合意内容は必ず書面にまとめ、「遺産分割協議書」として残します。そして、この協議書には、以下の内容を記す必要があります。

特に、代表者1名の名義で登記を行う場合には、換価分割を目的とした一時的な登記であり、売却後に代金を分配する旨を明記することが重要です。

この記載がないと贈与とみなされ、税務上の問題が生じる可能性があります。

遺産分割協議書が整ったら、不動産の名義を被相続人から相続人へ変更する「相続登記」を行います。

登記には戸籍謄本、住民票、印鑑証明書、協議書などの書類が必要です。法務局に申請してから完了まで通常1〜2週間ほどかかります。

登記の完了を待つあいだに、不動産会社へ査定や相談を進めておくことも可能です。相続登記が終わっていなくても、市場価格の把握や売却の準備を進めておくことで、後の手続きが円滑になります。

価格や条件の認識が食い違うとトラブルになるため、契約内容は全員で確認し、合意したうえで進めましょう。

4-2. 売却代金の受け取りと分配の注意点

不動産の売却が完了したら、遺産分割協議書に記載の通り売却代金を相続人間で分配します。

この段階での誤解やトラブルを防ぐためには、「誰が受け取るのか」「どのように分配するのか」を事前に明確にしておくことが大切です。

また、不動産の売却によって利益(譲渡益)が出た場合には、「譲渡所得税」の申告が必要になります。

5. 株式・投資信託の換価分割と注意点

不動産の換価分割と同様に、有価証券を換価分割する場合も、まずは遺産分割協議で全相続人の合意を得ることが必要です。

合意内容は遺産分割協議書にまとめ、どの財産を売却し、売却代金をどの割合で分けるのかを明確にしておきます。

有価証券の相続手続きは、各証券会社の「相続手続きフロー」に沿って進めることになります。

金融機関によって手続き方法や必要書類が異なるほか、口座の種類によって税務上の扱いにも注意が必要なため、慎重に対応することが大切です。

5-1. 特定口座と一般口座の違い(前提知識)

株式や投資信託を扱う際には、「特定口座」と「一般口座」という2つの制度が関係します。

課税の仕組みは「口座の種類」によって異なるため、口座の確認をしましょう。

① 特定口座(源泉徴収あり)

売却益や配当が出た場合、証券会社が自動的に税額を計算・源泉徴収します。確定申告は原則不要で、社会保険料などにも影響が出にくい口座です。

② 特定口座(源泉徴収なし)

証券会社が計算書を作成するものの、税金は自分で申告・納付する必要があります。

③ 一般口座

取得価額や売却益をすべて自分で計算し、確定申告を行わなければなりません。記録が不十分だと、課税額が増えるおそれがあります。

被相続人が保有していた株式・投資信託が「特定口座」に入っていた場合でも、相続手続専用の口座に移されると「一般口座」として扱われることがあり、その際は確定申告が必要になる場合があります。

| 口座の種類 | 税務処理 | 申告の要否 |

|---|---|---|

| 特定口座(源泉徴収あり) | 売却時に証券会社が自動で税額計算・徴収 | 原則不要 |

| 特定口座(源泉徴収なし) | 証券会社が年間取引報告書を発行、自分で確定申告 | 必要 |

| 一般口座 | 取得費・売却益を自分で算出 | 必要 |

5-2. 換価分割の注意点

有価証券の換価分割を行う際には、次のような点に注意しましょう。

① 売却時期の相場変動

換価までの間に株価や基準価額が変動するため、売却価格を基準に分配することを明確にしておきます。

② 税務申告が必要なケース

売却益が出た場合や一般口座で換価した場合は、相続人ごとに確定申告が必要となる場合があります。また、譲渡益が出ている場合には、所得税や介護保険料や医療費負担が増える場合もあります。

6. 換価分割で注意すべき税金

換価分割では、不動産や株式などを売却して現金化しますが、その過程で「相続税」と「譲渡所得税」の2種類の税金が関係します。

どの段階で課税されるのかを理解しておくことが大切です。

6-1. 相続税は相続時点の評価額で決まる

相続税は、相続開始時点の財産評価額を基準に課税されます。

土地であれば路線価方式や倍率方式によって算定した金額が基準となり、換価分割で実際に売れた金額は財産評価額には反映されません。

なお、相続税がかかるかどうかは、遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えるか否かで判断されます。

6-2. 売却益が出た場合は譲渡所得税がかかる

換価分割によって不動産や株式を売却し、利益(譲渡所得)が出た場合には、譲渡所得税と住民税が課されることがあります。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

利益が出た場合のみ課税され、所有期間が5年を超えると税率が軽減されます。居住用不動産では「3,000万円特別控除」や「取得費加算の特例」が使える場合があります。

6-3. 株式・投資信託の換価分割の注意点

上場株式や投資信託を売却して現金化する場合は、譲渡所得(株式の売却益)に対する課税があり、証券会社の口座区分(特定口座・一般口座)によって、所得の計算や申告の方法が異なります。

また、複数の相続人で換価分割を行う場合、売却益は各相続人の持分割合に応じて按分され、それぞれが自分の所得として申告します。

代表者が売却手続きをまとめて行ったとしても、全額を代表者が申告するわけではない点に注意が必要です。

6-4. 所得増による副次的な影響

譲渡益を申告すると、一時的に所得が増えたとみなされ、介護保険料や健康保険料の負担が上がることがあります。

療費の自己負担割合が変わる場合もあるため、売却時期や申告方法は税理士に確認しておくと安心です。

6-5. 申告と納税のタイミング

換価分割は、公平に分けるために有効な分割方法です。一方で、売却や登記、税務申告などの手続きが伴うため、計画的に進めることが欠かせません。

相続人全員で方針を共有し、司法書士や税理士の専門家に相談しながら、トラブルのないスムーズな遺産整理を実現させましょう。

7. よくある質問

| Q1. 換価分割と代償分割の違いは何ですか? |

| A1. 換価分割は、相続財産を売却して現金化し、その代金を相続人同士で分ける方法です。一方、代償分割は一人の相続人が現物を取得し、その代わりに他の相続人へ金銭(代償金)を支払う方法です。換価分割では売却を前提とする点が大きな違いです。 |

| Q2. 換価分割を選ぶと相続登記は省略できますか? |

| A2. 省略できません。不動産を売却するためには、いったん相続人名義へ登記を移す必要があります。相続登記を経ずに売却を進めることはできないため、まずは遺産分割協議書に基づいて相続登記を完了させましょう。 |

| Q3. 相続人の中に売却に反対する人がいる場合はどうすればいいですか? |

| A3. 換価分割は全員の合意が前提です。一人でも反対している相続人がいれば、手続きは進められません。話し合いで解決できない場合は、家庭裁判所の遺産分割調停で調整を図ることになります。 |

| Q4. 売却代金を代表者がまとめて受け取っても問題ありませんか? |

| A4. 代表者が一括で受け取ること自体は可能ですが、分配時のトラブルを防ぐために、必ず振込明細や領収書などで金銭の流れを記録しておくことが大切です。 |

| Q5. 換価分割をすると税金が高くなることはありますか? |

| A5. 換価分割を行ったこと自体に課税されるわけではありませんが、売却によって利益(譲渡益)が生じた場合には譲渡所得税が課される可能性があります。また、協議書の記載が不十分だと贈与税が発生する場合もあるため、書面の内容を税理士に確認しておくと安全です。 |

8. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数89,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。