この記事を要約すると

- 特別受益とは、生前贈与などで相続人が他より多く財産を受け取っていた場合に、その分を相続財産に加えて再計算する制度です。公平な遺産分割のために重要な仕組みです。

- 2023年4月の法改正により、特別受益の主張には相続開始から10年以内という期限が設けられました。期間を過ぎると原則として特別受益の持ち戻しを主張することができません。

- 持ち戻し免除があっても、遺留分を侵害している場合は他の相続人が遺留分侵害額請求を行うことが可能です。免除は遺留分を無効にする効力は持ちません。

1. 特別受益とは?相続人間の公平を保つ仕組み

1-1. 特別受益の基本概念と対象になる贈与

相続の場面では、被相続人(亡くなった方)が生前に特定の相続人へ行った支援が、他の相続人にとって「不公平ではないか」と問題になることがあります。こうした支援のうち、結婚や住宅取得、高額な学費、事業資金など特別に与えられた利益を「特別受益」といいます。

特別受益は、相続人が法定相続分に加えてすでに財産を受け取っている状態と捉えられます。そのままでは他の相続人との間に不平等が生じてしまうため、遺産分割の際には「持ち戻し」と呼ばれる調整が行われ、贈与された財産を相続財産に加えて計算し直す必要があります。

たとえば、親から生前に不動産を贈与された子どもがいる場合、それが特別受益と認定されると、相続の際にその不動産分を差し引いた金額しか受け取れないことになります。

対象となる典型的な贈与は以下のとおりです。

- 結婚資金や持参金、結納金の支援

- 自宅購入資金の援助や不動産の生前贈与

- 留学や私立大学進学のための高額な学費

- 起業や事業資金の出資

これらは生活の基盤に深く関わる支援であり、他の兄弟姉妹に同様の援助がなければ、「不公平」として持ち戻しの対象になる可能性が高いといえます。

1-2. 特別受益が問題になる背景と典型的なトラブル

特別受益は、相続トラブルの火種となる代表的な問題です。被相続人が生前に贈与した事実があっても、それが「公平だった」と思うかどうかは相続人ごとに異なります。

とくに、贈与された相続人本人が「当然の援助だった」と感じていても、他の相続人は「ずるい」と感じることが少なくありません。

よくあるトラブルには、以下のようなケースがあります。

- 「長男は家をもらっていたのに、それを考慮せず均等に分けようとしている」

- 「妹の学費はすべて親が出したのに、自分は自分で奨学金を借りていた」

- 「兄だけ開業資金として数百万円の支援を受けていたが、記録が残っていない」

このような状況で特別受益を主張するには、明確な根拠や証拠が必要になりますが、それがないと議論が平行線になってしまいます。時間が経っているほど証明も難しく、感情的な対立に発展しやすいのが実情です。

「不公平では?」と感じた時点で、冷静に状況を整理し、可能であれば専門家に相談して、証拠や過去の記録を集めておくことが、スムーズな遺産分割への第一歩になります。

2. 特別受益の持ち戻しとその計算方法

2-1.「みなし相続財産」の考え方

特別受益のある場合、そのまま遺産分割をしてしまうと他の相続人との間に不平等が生まれてしまいます。そこで使われるのが「持ち戻し」という考え方です。これは、特別受益として生前に受け取った贈与分を、いったん相続財産に戻して計算し直す仕組みです。

具体的には、実際の遺産総額に特別受益分を加算し、「みなし相続財産(遺産+特別受益)」として再計算を行います。そして、それに基づいて法定相続分を按分し、最終的な相続額を確定するのです。

こうすることで、事前に多くの財産を受け取っていた相続人は、その分だけ実際の相続分が減り、他の相続人との公平が保たれます。

なお、特別受益として加算されるのは、原則として相続人が受けた贈与や遺贈に限られます。第三者への贈与や、扶養義務の範囲内での生活費などは含まれません。

この「みなし相続財産」という発想が、特別受益の持ち戻し計算における基礎となります。

2-2. 計算ステップとポイント

特別受益の持ち戻しを行う計算は、以下の3ステップで進めます。

ステップ①:みなし相続財産の算出

まず、被相続人が亡くなった時点での遺産総額に、特別受益として贈与された金額を加えます。

これが「みなし相続財産」となります。

ステップ②:法定相続分の適用

みなし相続財産に対して、相続人ごとの法定相続分を乗じて、各人の本来の取得額を求めます。

ステップ③:特別受益分の控除

特別受益を受けた相続人については、その取得額から贈与分を差し引きます。

残りがその人の実際の相続分となります。

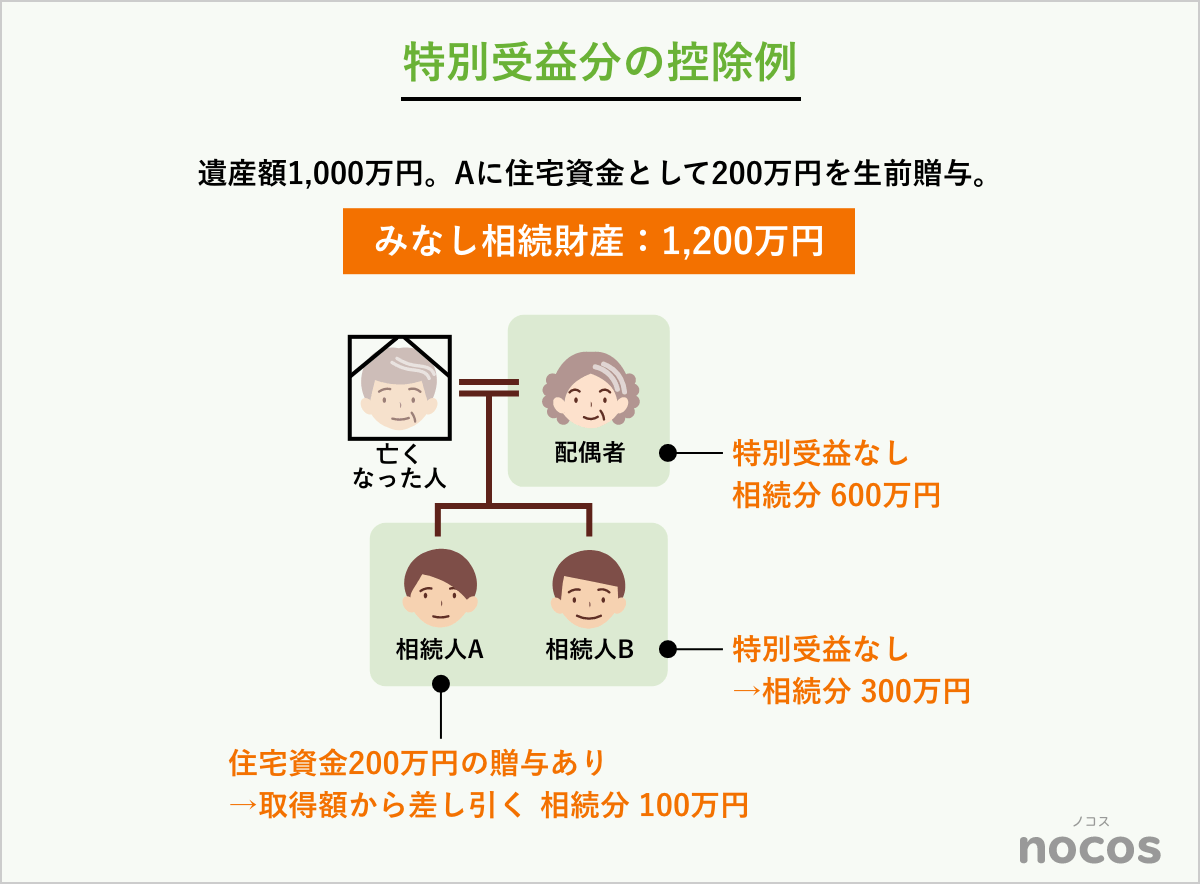

【例】

相続人:配偶者、子2人(Aさん・Bさん)

遺産総額:1,000万円

特別受益:Aさんが生前に住宅資金200万円を受け取っていた場合

みなし相続財産=1,000万円+200万円=1,200万円

法定相続分は、配偶者1/2(600万円)、子A・B 各1/4(300万円)

Aさんの相続分=300万円-200万円(特別受益)=100万円

Bさんは300万円、配偶者は600万円を受け取ります

このように、特別受益分を持ち戻して計算することで、相続人全体のバランスを調整することができます。

持ち戻しの考え方は一見複雑ですが、実務では非常に重要なポイントです。相続トラブルを防ぐためにも、丁寧に確認していきましょう。

3. 持ち戻し免除とは?遺留分との関係も含めて解説

3-1. 被相続人の意思で「持ち戻しなし」にできる

特別受益があった場合、通常はその贈与分を相続財産に加えて計算し直す「持ち戻し」が行われますが、被相続人が「これは持ち戻さなくてよい」と意思表示していた場合には、その限りではありません。

これを「持ち戻し免除」といいます。

この意思表示は、遺言書などの文書で明示されているのが理想ですが、口頭や贈与時の言動などによる推定的な意思表示も認められる可能性があります。

ただし、後のトラブルを避けるためにも、遺言書や贈与契約書等の書面で残しておくようにしましょう。

なお、配偶者への生前贈与については特別な取り扱いがあり、民法903条4項により「被相続人は配偶者に対して持ち戻し免除の意思を表示したものと推定する」と定められています。

たとえば、婚姻期間中に自宅不動産や預金が配偶者へ贈与されていた場合、原則として持ち戻しは不要とされるのです。これは、長年連れ添った配偶者の生活保障を重視する立法的配慮によるものです。

ただし、他の相続人が納得できない場合には、「持ち戻し免除の意思がなかった」との主張が可能であり、その立証責任は主張する側(通常は他の相続人)にあります。

3-2. 遺留分への影響と注意点

持ち戻し免除がされた場合でも、それが相続人の「遺留分」を侵害している場合には、その限りではありません。

遺留分とは、配偶者や子、直系尊属に認められる最低限の相続分であり、被相続人の意思だけでは奪うことはできません。

たとえば、被相続人が「長男には家をあげるが、持ち戻しは不要」と免除の意思を示していたとしても、その結果として他の相続人の遺留分が著しく削られてしまうような場合には、侵害された相続人から「遺留分侵害額請求」が可能です。

このように、持ち戻し免除がある場合でも、それがすべての相続人にとって受け入れられるとは限りません。とくに遺留分を下回るような分割になる場合は、法的に調整が求められます。

また、持ち戻し免除と遺留分侵害額請求は併存できるため、相続人間での確認不足や誤解がトラブルの引き金になりやすい点にも注意が必要です。

不安があるときは、相続専門の弁護士などに早めに相談することをおすすめします。

4. 特別受益になる?ならない?判断のための具体例

4-1. よくある贈与とその判断基準

「この援助、特別受益になるのかな?」と迷う場面は多くあります。判断のポイントは、「その援助が相続人の生活基盤に大きく影響するほどの特別な支援だったかどうか」です。

たとえば以下のようなケースは、特別受益と認定されやすい傾向があります。

- 住宅取得資金の援助:自宅を購入するために数百万円単位の支援を受けた

- 土地・建物の贈与:居住用や事業用の不動産が生前に贈られていた

- 高額な学費支援:私立大学や留学費用など、一般的な教育費を超える負担

- 開業・起業資金の提供:自営業や法人設立のためにまとまった資金援助があった

これらは、他の相続人とのバランスを崩しやすく、遺産分割時に問題視されやすい典型です。

4-2. 特別受益に当たらないケースとは

一方で、贈与のすべてが特別受益になるわけではありません。

以下のような支援は、一般的な親子間の援助と考えられ、特別受益には該当しないことが多いです。

- 高校までの学費や制服代、通学費など日常の教育費

- 仕送りや生活費の援助など、親の扶養義務に基づく支援

- お年玉や誕生日祝い、結婚祝いのような慣例的な贈与

- 長年の介護へのお礼として渡された少額の金銭など

判断のポイントは、「その支援が相続分の先渡しにあたるかどうか」です。

親の経済力や家庭内の事情も考慮され、金額の絶対値だけでなく“背景”が問われます。

併せて「寄与分」との違いも整理しておきましょう。

寄与分とは、相続人が被相続人の介護や事業手伝いなどで財産の維持・増加に貢献した場合、その相続分に上乗せが認められる制度です。たとえば、長男が長年にわたって父の農業を無償で手伝っていたり、母の介護を継続的に行っていたようなケースです。

計算上の違いは以下のとおりです。

特別受益は「足してから引く」、寄与分は「引いてから足す」と計算をする際の考え方が逆になります。

また、特別受益者と寄与者が同一人物である場合には、まず特別受益分を差し引き、その後に寄与分を上乗せする、という順序で計算します。これにより、特別受益が大きくても、マイナスにはならないよう配慮されています。

ただし、寄与分が認められるケースは限られており、主張の難易度も高いため、明確な証拠や第三者評価が重要となります。主張を検討する際には、専門の弁護士などへの相談をおすすめします。

4-3.「証明できるか」が大きなポイント

特別受益も寄与分も、最終的には「証拠」がなければ法的に認められません。通帳や登記、領収書、介護日誌、周囲の証言など、できるだけ多くの客観的資料を準備しておくことが大切です。

なお、相続人以外の親族による貢献(例:長男の妻による介護など)については、2019年7月の法改正により「特別寄与料」として金銭請求が可能になりました。

請求できるのは、6親等内の血族または3親等内の姻族で、他の相続人に対して寄与分相当額を求めることができます。支払われた金額は「遺贈」とみなされ、相続税の課税対象となる点にも留意しましょう。

5. 特別受益の主張はいつまでできる?期間制限と注意点

5-1. 遺産分割における特別受益の期間制限

これまで、特別受益の主張には明確な期限がなく、遺産分割協議の中であれば相続開始から何年経っていても主張が可能でした。

しかし、2023年4月1日に施行された民法改正により、遺産分割において特別受益や寄与分を考慮するには、

相続開始から10年以内に遺産分割の請求(調停・審判)を行う必要があるという新たなルールが導入されました。

この10年の期間は「消滅時効」ではなく「除斥期間」とされ、一度経過すると原則として特別受益の持ち戻しは認められません。

ただし、以下のいずれかに該当する場合には、10年を過ぎても主張が可能です。

- 相続開始から10年以内に家庭裁判所に遺産分割の申立てをしている場合

- 相続人にやむを得ない事情があり、6か月以内にその事情が解消され、その後6か月以内に申立てをした場合

- 相続人全員が合意し、特別受益を考慮した遺産分割を行う場合

特別受益の持ち戻しを主張したい場合は、期間内に調停や審判の準備を進めることが大切です。

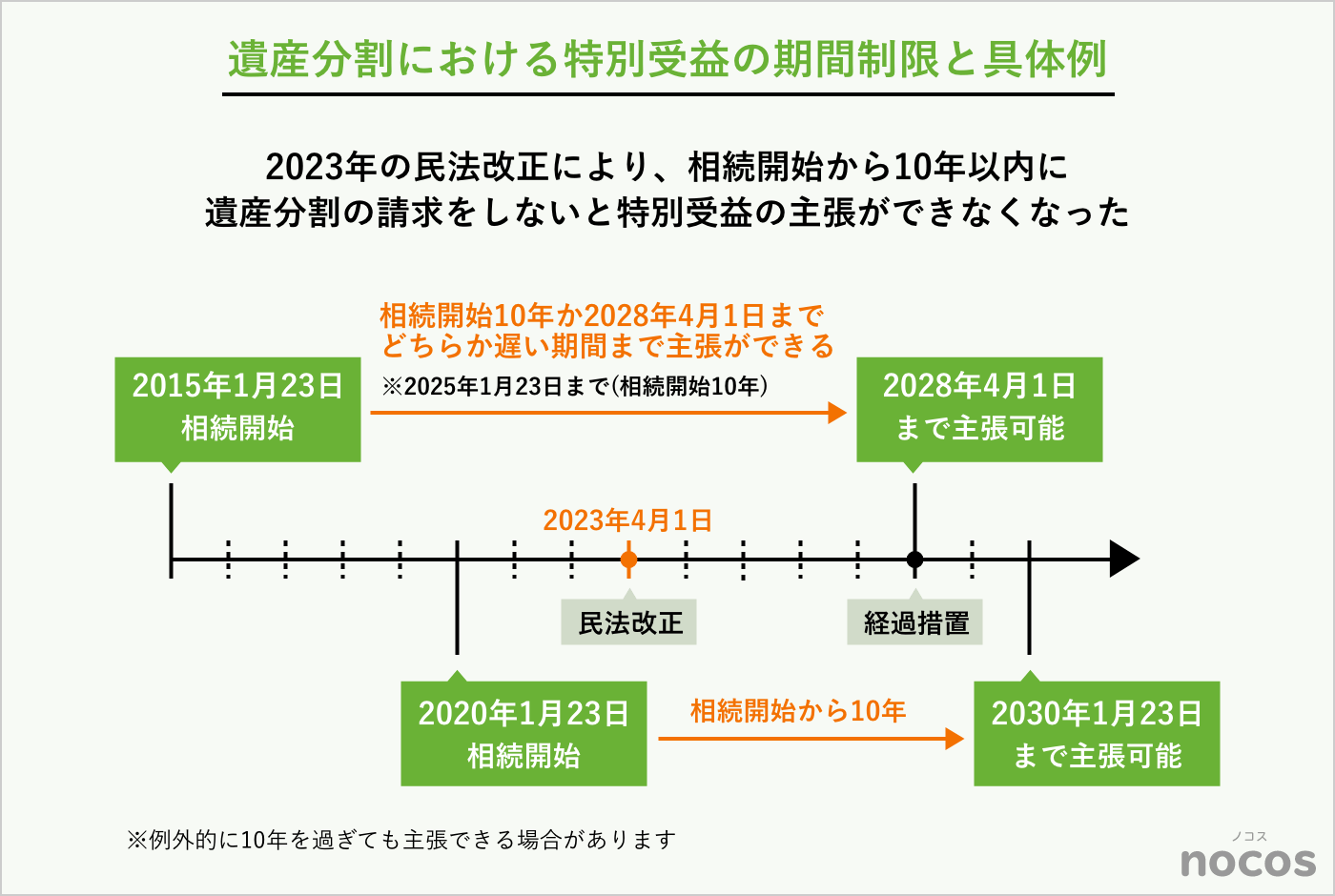

5-2. 改正法の経過措置に注意

今回の法改正は、それ以前に相続が開始していた場合にも適用されますが、不意の不利益を避けるため経過措置が設けられました。具体的には、「相続開始から10年」または「2028年4月1日」のいずれか遅い日までは、特別受益や寄与分の主張が可能です。

たとえば、2015年に相続が発生していたとしても、2028年4月1日までは遺産分割において特別受益を持ち戻すことができる可能性があります。

5-3. 遺留分に関わる特別受益の期間制限

特別受益は、遺留分の計算にも影響します。すでに2019年の民法改正により、相続開始前10年以内に行われた贈与のみが遺留分の計算に含まれるとされており、こちらにも期間制限があります。つまり、10年以上前の贈与は、原則として遺留分の対象にはなりません。

ただし例外として、当事者が遺留分を侵害することを知りながら贈与を行った場合は、10年以上前のものでも遺留分の計算に含められることがあります。

さらに、遺留分侵害額請求そのものには「相続と侵害を知ってから1年以内」という消滅時効もあるため、主張のタイミングを誤らないよう注意が必要です。

6. よくある質問

| Q1. 兄が家をもらって住んでいます。これって特別受益ですか? |

| A1. 被相続人から無償で家を譲り受けた場合、多くは特別受益と見なされます。名義変更の有無や贈与の時期も確認しましょう。 |

| Q2. 婚姻費用として親からお金をもらいました。特別受益になりますか? |

| A2. 一般的な結婚祝いなら特別受益とはされませんが、数百万円単位の持参金や新居購入資金などは対象になる可能性があります。 |

| Q3. 特別受益になる贈与を証明できないときはどうなりますか? |

| A3. 主張する側が証拠を提示できなければ、特別受益と認められないことがあります。通帳や契約書などの記録が重要になります。 |

| Q4. 特別受益の持ち戻し免除がある場合、他の相続人は何も言えませんか? |

| A4. 持ち戻し免除があっても、遺留分を侵害していれば「遺留分侵害額請求」が可能です。遺留分の保障は別枠で守られています。 |

| Q5. 相続開始から10年以上経っていますが、今から特別受益の話はできますか? |

| A5. 2023年4月の法改正で特別受益の主張は相続開始から10年以内とされました。ただし、相続人全員の合意があれば考慮可能です。 |

7. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。2004年の創業以来、累計受託件数89,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。