この記事を要約すると

- 未登記建物であっても相続財産であり、相続の対象になります。ただし、未登記建物には登記簿がないため、相続後はまず表題登記を行い、そのうえで相続人を所有者とする所有権保存登記を行います。

- 建物には表題登記の申請義務が法律で定められており、未登記の状態は制度上は適切とはいえません。未登記建物を相続した場合には、この申請義務との関係を踏まえ、表題登記によって登記簿を作成していくことになります。

- 未登記建物であっても、建築や売買等により取得した人が所有者です。所有者が亡くなり相続が発生すれば、登記の有無にかかわらず、遺言書や遺産分割協議により相続人や受遺者へ引き継がれます。ただし、登記をしなければ第三者に所有権を主張することができません。

1. 未登記建物とは

1-1. 未登記建物とは「登記されていない建物」

未登記建物とは、法務局の不動産登記簿に建物として登録されていない建物をいいます。

土地や建物といった不動産は、本来、所在地や構造、床面積などの情報が登記簿に記録され、誰でも確認できる仕組みになっています。しかし、建物については、この「建物としての登記」がされないまま長期間使われているケースも少なくありません。

不動産登記簿は、大きく分けて「表題部」と「権利部」から構成されています。

表題部には、建物の所在や種類、構造、床面積といった物理的な情報が記載されます。一方、権利部には、所有権や抵当権などの権利関係が記録されます。

法務省より引用

-pdf-725x1024.jpg)

未登記建物とは、このうち表題部の登記がされておらず、建物としての登記記録自体が作成されていない建物をいいます。

古い住宅や、同じ敷地内で建て替えをした建物、住宅ローンを利用せずに建築・取得した建物などでは、表題登記がされないままになっていることがあります。

日常生活に支障が出にくいため、所有者自身も登記されていないことに気づかないまま年月が経過していることもあるのが実情です。

【未登記建物の確認の仕方】

建物が未登記かどうかを確認したい場合には、固定資産税の納税通知書に同封されている「課税明細書」を確認する方法があります。

課税明細書には、所在地や床面積などとあわせて「家屋番号」という項目が記載されていますが、この欄が空欄になっている、または「未登記家屋」と表示されている場合、その建物は未登記である可能性があります。

なお、納税通知書が手元にない場合には、市町村で「名寄帳」を取得し、建物の課税状況を確認する方法もあります。

名寄帳には、所有者ごとに課税されている土地や建物が一覧で記載されており、未登記建物が含まれているかどうかを把握する手がかりになります。

未登記であっても固定資産税の納税通知書が届くのは、登記と課税が別の制度として管理されているためです。

登記は法務局に対して所有者が申請してはじめて記録されますが、市町村は独自の調査により建物の存在を把握し、登記の有無にかかわらず固定資産税を課税します。

そのため、「登記はされていないが、税金は課されている」という状態が生じることになります。

1-2. 未登記建物は相続の場面で問題になりやすい

前述の通り、未登記建物は普段の生活では特に支障を感じる場面が少なく、登記の有無を意識する機会がほとんどないため、結果として未登記の状態が長く続いているものと考えられます。

しかし、相続が発生すると状況は変わります。

建物が未登記の場合、登記簿が存在しないため、登記済みの建物と同じ手順で相続登記の手続きを進めることができません。そのため、相続の場面では、建物の登記を含めた対応を検討する必要が生じるのです。

また、相続後に売却や融資を考えた場合、未登記であることが支障となることもあります。登記簿がない建物は、第三者が内容や所有関係を確認しにくく、手続きが円滑に進まない原因になることがあるためです。

このように、未登記建物は相続をきっかけに、これまで表に出てこなかった課題への対応を求められることが多い建物です。

相続の手続きを進める中で未登記であることが分かった場合には、今後の利用や処分の予定も踏まえながら、どのような対応をすべきか検討していくことになります。

2. 未登記建物の法的な位置づけと登記義務

2-1. 未登記建物は法律上、申請義務違反の状態

建物については、不動産登記法により、新築または再築をした場合、所有者は一定期間内に表題登記を申請しなければならないと定められています。

この申請義務は、建物を登記制度の対象として公示するための基本的なルールです。

このため、建物が未登記のままになっている状態は、法律上は申請義務に違反しており、法的には適切とはいえない状態であって違法といえます。

もっとも、現実には、古い建物や過去の建築事情などから、登記がされないまま長期間使用されている建物も数多く存在しています。

そして、未登記であることだけをもって、すぐに行政から是正を求められたり、過料が科されたりするケースは多くはなく、法律上の位置づけと実務上の扱われ方に差があるのが実情です。

2-2. 未登記建物も相続財産

ここで前提として確認しておきたいのが、未登記建物の相続上の位置づけです。

未登記建物であっても、相続財産であることに変わりはありません。登記の有無は、相続の対象になるかどうかを左右するものではなく、未登記建物も他の不動産と同様に、相続の対象になります。

したがって、未登記であることを理由に「相続できない」「誰のものか分からない」といった扱いになるわけではありません。

未登記建物について注意すべき点は、「相続できるかどうか」ではなく、相続によって取得したあと、どのような登記手続きが必要になるかという点にあります。

2-3. 相続した未登記建物の登記申請義務

① 表題部の登記

未登記建物を相続した場合に、まず押さえておきたいのが、権利部の登記に先立って「表題登記」が必要になるという点です。

未登記建物には登記簿自体が存在しないため、表題部が作成されていない状態では、所有権に関する登記を行うことはできません。

不動産登記法47条1項は、新築した建物に限らず、「表題登記がない建物の所有権を取得した者」に対して、所有権取得の日から1か月以内に表題登記の申請を行うことを定めています。

相続も所有権を取得する原因の一つであるため、未登記建物を相続した場合にも、表題部の登記の申請が必要となります。また、期限を徒過した場合には、過料の対象となる可能性もあります。

② 相続登記

他方で、令和6年4月から始まった相続登記の義務化は、「登記簿に登記名義人がいる不動産」の名義変更(所有権移転登記)を前提にした制度です。

未登記建物は、そもそも権利部が存在せず、登記名義人もいないため、未登記建物そのものは相続登記義務化の直接の対象にはなりません。

もっとも、これは「未登記建物については相続登記をしなくてよい」という意味ではありません。

表題登記だけで権利部の登記を行わないままにしておくと、売却や担保設定といった場面で支障が生じやすくなります。表題登記に続いて所有権保存登記まで行い、相続人を所有者とする登記簿を整えておくことが重要です。

このように、未登記建物は相続財産である一方で、登記済みの不動産とは異なる申請義務があります。

次章では、これらの点を踏まえ、未登記建物を相続した場合に、実務上どのような順序で手続きを進めていくことになるのかを具体的に確認していきます。

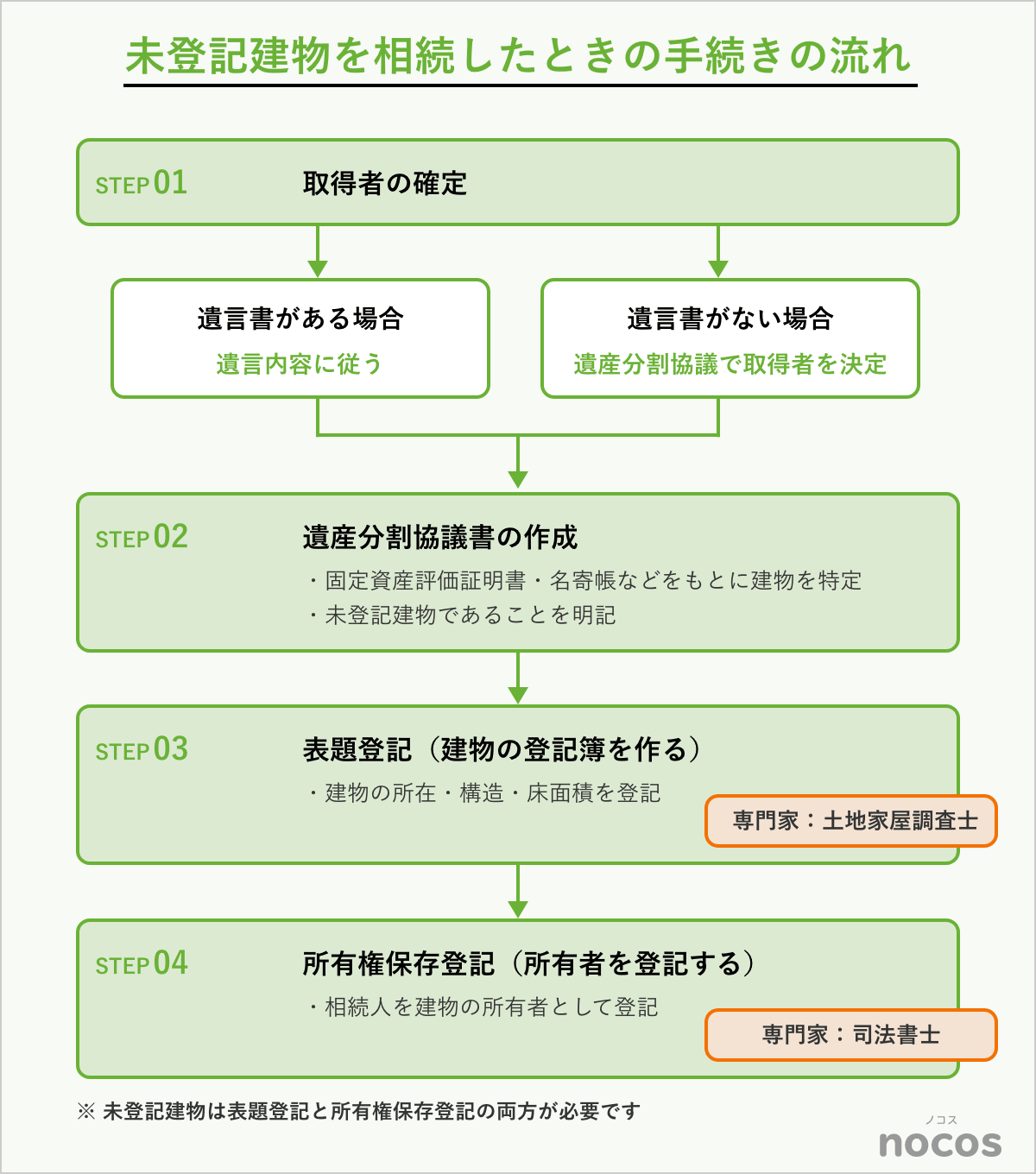

3. 未登記建物を相続したときの手続きの流れ

未登記建物を相続した場合、登記済みの建物とは異なる点を踏まえたうえで、段階的に手続きを進めていく必要があります。

ここでは、実務上の一般的な流れに沿って、未登記建物を相続したときの手続きを段階ごとに整理します。

全体の流れを図で示すと、次のとおりです。

3-1. 相続人と未登記建物の取得者を決める

未登記建物を相続した場合であっても、最初に整理すべきことは「誰が相続人で、誰がその未登記建物を取得するのか」を確定させることです。

① 遺言書の有無を確認する

まず、被相続人が遺言書を残していないかを確認します。

遺言書がある場合には、原則としてその内容に従って、未登記建物の取得者が定まります。

② 遺産分割協議で取得者を決める

遺言書がない場合には、相続人全員による遺産分割協議が必要になります。

未登記建物であっても、建物として存在し、財産的価値がある以上、他の不動産と同様に相続財産に含まれます。そのため、遺産分割協議の中で「誰が未登記建物を取得するのか」を必ず決めておく必要があります。

なお、相続人が複数いる場合、共有名義で取得することも制度上は可能です。

ただし、共有状態になると、将来の売却・建替え・解体などさまざまな場面で共有者全員の同意が必要となり、意思決定が難しくなることがあります。

取得者を一人に定めるか、共有とするかについては、実務面も踏まえて慎重に検討することが重要です。

③ 遺産分割協議書を作成する

未登記建物には登記簿が存在しないため、遺産分割協議書の記載方法にも注意が必要です。

登記済み建物のように登記事項を引用することはできず、固定資産評価証明書や名寄帳などの資料をもとに、所在・種類・構造・床面積等を特定したうえで、「未登記建物であること」を明記して記載します。

この特定が不十分な場合、後の表題登記や所有権保存登記の手続きで修正や追加資料を求められることがあり、結果として手続きが滞る原因になります。

3-2. 建物表題登記で「建物の登記簿」を作る

未登記建物の取得者が確定したら、次に行うのが建物の表題部の登記です。

前述のとおり、未登記建物には登記簿自体が存在しないため、この表題登記を行わなければ、その後の登記手続きを進めることができません。

表題登記は、建物の存在、所在、構造、床面積などを登記簿の「表題部」に記録し、建物を登記制度の対象に載せるための手続きです。この段階では、所有者を公示するものではなく、あくまで建物の物理的状況を明らかにすることが目的になります。

また、表題登記の手続きでは、建物図面や各階平面図といった専門的な図面の作成が必要になります。

これらは、建物の位置や形状、各階の構造や床面積を正確に示すもので、法務局に対して「どのような建物が存在しているのか」を客観的に説明する役割を持っています。

建築時の関係書類をもとに内容を確認したり、必要に応じて現地の状況を確認したりするなど、建物の状況に応じた対応が求められます。

そのため、一般の方が自力で対応するのは難しいケースも少なくありません。

実務上は、建物の状況を確認し、登記に必要な図面を作成する専門家である土地家屋調査士のサポートを受けるケースが多く見られます。

3-3. 所有権保存登記で権利部の登記をする

表題登記によって建物の登記簿が作成された後、次に行うのが所有権保存登記です。

所有権保存登記とは、登記簿の「権利部」に所有者を記載し、誰がその建物の所有者であるかを公示するための登記をいいます。被相続人から相続人が不動産を取得した場合に行う「相続登記」に該当する部分です。

所有権保存登記の申請にあたっては、専門家は司法書士です。

司法書士は、相続関係や遺産分割の内容を踏まえたうえで、登記申請書の作成や法務局への申請を代理し、表題登記後の流れが滞りなく進むよう調整を行います。

このように、未登記建物の相続では、土地家屋調査士と司法書士がそれぞれの専門分野を分担しながら、手続きを進めていくことが少なくありません。

4. 未登記のままにしておくと起こりやすい問題

未登記建物は、相続登記義務化の対象外であることから、「急いで対応しなくてもよいのでは」と考えられがちです。しかし、未登記の状態を放置したままにすると、相続後のさまざまな場面で思わぬ支障が生じることがあります。

以下では、未登記建物をそのままにしておいた場合に起こりやすい代表的な問題を見ていきます。

4-1. 売却や融資の手続きが進められない

未登記建物は、相続登記義務化の対象外であることから、「相続登記をしなくてもよいのでは」と考えられがちです。

しかし、不動産の権利は登記をしなければ第三者に主張できないとされており(民法177条)、未登記のままでは売却や担保設定などの場面で不利益が生じやすくなります。

具体的には、建物を土地と一緒に売却しようとした場合、建物が未登記であることを理由に、先に登記をするよう求められ、契約手続きに進めないことがあります。

また、金融機関から融資を受ける場面でも、未登記の建物は、そのままでは担保設定ができないため、表題登記や所有権保存登記を行うことが融資実行の前提条件とされるケースが一般的です。

このように、未登記建物は、登記を済ませなければ売却や融資の手続きに進めないケースが多く、その結果、売却や資金調達のタイミングを逃したり、手続きが長期化したりするおそれがあります。

4-2. 固定資産税の納税トラブル

未登記建物であっても、固定資産税の課税対象から外れるわけではありません。

登記簿が存在しない場合でも、市町村は名寄帳や現地調査などをもとに建物の所有者を把握し、固定資産税を課税します。そのため、「未登記だから税金は関係ない」という理解は誤りです。

相続が発生した後は、納税をめぐる行き違いが起こりやすくなります。

相続人が複数いる場合、市町村側では「誰が実際にその建物を取得したのか」まで把握することはできないため、実際には相続していない相続人に納税通知書が送付されることがあります。

また、未登記建物を相続した際には、取得者が市町村に対して「所有者変更届」を提出しておくことも重要です。

4-3. 次の相続で、権利関係が複雑化する

未登記建物を相続したまま何もせずにいると、その後さらに相続が発生することがあります。

当初は数人だった相続人が、世代を重ねるごとに増えていき、建物の権利関係が把握しにくくなります。

この状態になると、「誰が取得者なのか分からなくなる」「過去の遺産分割の内容を証明できない」「登記をしようとしても、追加の資料や協議が必要になる」といった問題が生じ、結果として登記手続きのハードルが大きく上がります。

このように、未登記建物は「今すぐ困らない」状態であっても、将来の売却や資金調達、次の相続の場面で、問題が表面化しやすい不動産です。

相続をきっかけに状況を整理し、必要な登記をしておくことで、将来の手続きや判断の負担を大きく減らすことができます。

5. よくある質問

| Q1. 未登記建物は相続財産に含まれますか? |

| A1. はい、含まれます。建物が未登記であっても、相続財産であることに変わりはありません。登記の有無は、相続の対象になるかどうかを左右するものではなく、未登記建物も他の不動産と同様に、相続の対象となります。そのため、遺言書がある場合はその内容に従い、ない場合には遺産分割協議によって取得者を定める必要があります。 |

| Q2. 未登記建物は相続登記義務化の対象になりますか? |

| A2. 未登記建物そのものは、相続登記義務化の対象ではありません。相続登記義務化は、登記簿の権利部に登記名義人がいる不動産を前提とした制度であり、未登記建物には登記名義人が存在しないためです。もっとも、相続により未登記建物を取得した場合でも、表題登記については申請義務との関係が生じるため、放置してよいという意味ではありません。 |

| Q3. 未登記建物のまま売却することはできますか? |

| A3. 実務上は難しいケースがほとんどです。未登記建物は登記簿が存在しないため、買主や金融機関が所有者を登記によって確認することができず、売買契約の締結や融資手続きに進めないことがあります。そのため、未登記建物の売却を予定している場合には、事前に表題登記および所有権保存登記を行っておくことが一般的です。 |

| Q4. 未登記建物を相続した場合、固定資産税はどうなりますか? |

| A4. 未登記建物であっても固定資産税の課税対象から外れることはありません。現地調査や資料をもとに所有者を把握し課税します。相続人が複数いる場合、取得者以外に納税通知書が届くこともあるため、相続した人は市役所に所有者変更届を提出しておくことが重要です。 |

| Q5. 未登記建物を相続した時の手続きを教えてください。 |

| A5.未登記建物を相続した場合、まず遺言書の有無を確認し、遺言書が無ければ、次に遺産分割協議書で取得者を決定します。その後、建物の表題登記を行い、必要に応じて所有権保存登記へ進みます。登記簿がない建物は通常の相続登記と手順が異なるため、専門家に相談しながら進めるのが安心です。 |

6. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数10万件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。