この記事を要約すると

- 相続時精算課税制度は、生前贈与を活用して資産移転を計画的に行い、相続時に贈与分を精算して相続税を支払う制度です。2024年の税制改正により使い勝手が上がったことで、幅広い利用者に対応できるようになりました。

- 2024年の税制改正で、相続時精算課税制度に年間110万円の基礎控除が新設されました。これにより、少額の贈与は贈与税・相続税の対象外となり、申告不要で資産移転がより手軽になりました。

- 相続時精算課税制度は、一度選択すると暦年課税制度に戻れず、柔軟な贈与計画が制限される点がデメリットです。また、小規模宅地等の特例が適用できず、土地の贈与には注意が必要です。

1. 相続時精算課税制度とは?

相続時精算課税制度は、生前贈与を考えている方が検討するべき重要な税制の一つです。この制度を利用することで、贈与税を節約しながら、相続時に贈与分を精算して相続税を支払うことができます。そのため、計画的に資産を移転したい方にとって有効な選択肢となります。

1-1. 基本の仕組み

相続時精算課税制度では、特別控除として累計2500万円までの贈与を非課税で受けることが可能です。この非課税枠を超えた場合でも、一律20%の贈与税が課されるのみで、高額な累進税率が適用されません。ただし、制度の名称の通り、贈与者が亡くなった時点で、これまで贈与された財産の価額を相続財産に加え、相続税を精算する必要があります。

例えば、贈与者が1億円の財産を持ち、そのうち2500万円を生前贈与で受けた場合、贈与時点では贈与税がかかりません。しかし、贈与者が亡くなると、その2500万円分は相続財産に加算され、相続税が計算されます。

1-2. 適用条件

この制度を利用できるのは、贈与者が60歳以上の父母または祖父母であり、受贈者が18歳以上(2022年3月31日以前は20歳以上)の子や孫である場合に限られます。

具体的には、贈与者と受贈者の間に直系関係があり、かつ贈与者が推定相続人である必要があります。養子も対象に含まれますが、義父母からの贈与は対象外です。

1-3. 暦年課税制度との違い

贈与税には「相続時精算課税制度」と「暦年課税制度」の2種類があります。

暦年課税制度では、1年間に110万円の基礎控除があり、これを超えると累進税率(10%~55%)で課税されます。一方で、相続時精算課税制度は累計2500万円まで贈与税がかからず、基礎控除を超える部分に一律20%の税率が適用されます。

両制度の最大の違いは、贈与した財産を相続時に精算するか否かです。暦年課税制度では、相続時に贈与分が相続財産に一定額のみ加算されますが、相続時精算課税制度では、贈与分を含めた総額で相続税を計算します。

1-4. 制度選択時の重要性

相続時精算課税制度は、選択した場合に暦年課税制度に戻ることができません。そのため、この制度が自身の状況に適しているかを慎重に判断することが重要です。たとえば、将来的に値上がりが見込まれる不動産や株式を贈与する場合には、この制度を活用することで節税効果が期待できます。

一方で、小規模宅地等の特例が適用できなくなるといった注意点もあるため、事前に専門家に相談することをおすすめします。

1-5. 利用手続き

相続時精算課税制度を利用する場合、最初に贈与を受けた年の翌年3月15日(贈与税の申告書の提出期限)までに、「相続時精算課税選択届出書」を提出する必要があります。この届出がない場合、自動的に暦年課税制度が適用されます。また、選択後は基礎控除110万円を超える贈与がある年ごとに贈与税の申告が必要です。

このように、相続時精算課税制度は、計画的な資産移転や節税効果を図るための有力な選択肢です。しかし、利用する際には仕組みを十分に理解し、自身の状況に合った選択をすることが求められます。

2. 2024年税制改正:相続時精算課税制度の新ルール

2024年1月から相続時精算課税制度に大きな改正が行われ、利用者にとってさらに魅力的な選択肢となりました。この改正では、新たな非課税枠の導入や評価額の特例など、これまで以上に制度の柔軟性が高まっています。以下では、2024年の税制改正で導入された新ルールとその活用方法について詳しく解説します。

2-1. 年間110万円の基礎控除が創設

これまでの相続時精算課税制度には、暦年課税制度にあるような年間の基礎控除がありませんでした。

そのため、たとえ少額の贈与であっても申告が必要で、利便性に欠ける点が指摘されていました。

2024年の改正により、相続時精算課税制度でも年間110万円までの基礎控除が新たに設けられました。

この基礎控除は、累計2500万円の特別控除とは別枠で適用されます。そのため、年間110万円以下の贈与であれば贈与税がかからず、相続税への加算も不要となりました。

【活用例】

- 毎年110万円の贈与を行う場合、贈与税や相続税の負担なく、計画的に資産移転が可能になります。

- 例えば、110万円の現金を毎年10年間贈与した場合、合計1100万円を非課税で移転でき、相続税の課税対象外とすることができます。

この改正により、少額の贈与を手軽に行いたい方にとって、相続時精算課税制度がより使いやすいものとなりました。

2-2. 土地や建物の評価額に関する特例の導入

改正前の相続時精算課税制度では、贈与時点の評価額がそのまま相続財産に加算されていました。しかし、2024年の改正では、災害などで被害を受けた土地や建物に限り、被害を考慮した評価額が適用される特例が新設されました。

具体的には、相続税の申告期限までに土地や建物が災害で損壊した場合、その損壊分を控除した残額で評価額を計算できます。この改正により、予期せぬ災害による相続税負担の増加を抑えることが可能となります。

【適用のポイント】

- 特例の適用には、災害の証明書類や修繕費用の明細など、追加の書類提出が必要です。

- 特例が適用されるのは、贈与者の相続税申告期限までの期間内に限られます。

2-3. 改正後の手続きの簡略化

もう一つの大きな変更点は、申告手続きの簡略化です。これまで、少額の贈与であっても申告が必要でしたが、今回の改正で年間110万円以下の贈与については申告が不要となりました。これにより、申告漏れによるペナルティリスクが軽減され、利用者の負担が大幅に減少しました。

【注意点】

- 年間110万円を超える贈与を行った場合は、従来通り贈与税の申告が必要です。

- 累計2500万円を超えた部分については、一律20%の贈与税が課されるため、注意が必要です。

2-4. 改正内容がもたらす影響

2024年の改正により、相続時精算課税制度は暦年課税制度に近い使い勝手を実現し、幅広い利用者に対応できるようになりました。一方で、改正後も一度この制度を選択すると暦年課税制度に戻ることはできません。また、土地の贈与など特例が適用されない場合もあるため、制度の活用には慎重な検討が求められます。

2024年の税制改正は、相続時精算課税制度をこれまで以上に利用しやすくしました。特に、基礎控除の新設は、多くの家庭で資産移転を計画する際に大きなメリットをもたらします。ただし、適用条件や特例の制約を十分に理解した上で、制度を活用することが重要です。

この改正を機に、生前贈与を積極的に進める方が増えると予想されますが、事前に専門家のアドバイスを受けて計画的に利用することをおすすめします。

3. 相続時精算課税制度と暦年課税制度の比較

生前贈与を計画する際、相続時精算課税制度と暦年課税制度のどちらを選ぶべきかは、多くの人が直面する課題です。両制度の特徴と違いを理解することで、自身の状況に合った選択が可能になります。

3-1. 基本的な仕組みの違い

暦年課税制度は、1年間に贈与された財産のうち、110万円までが非課税となる制度です。これを「基礎控除」といい、贈与者や受贈者の関係性に関わらず適用されます。一方、基礎控除を超える部分については、累進税率(10%~55%)が適用されます。

相続時精算課税制度は、累計2500万円までの贈与を非課税とする特別控除を利用できる制度です。ただし、特別控除を超えた部分には一律20%の税率が適用されます。さらに、贈与された財産の価額は、贈与者の相続時に相続財産として加算され、相続税を計算する際に精算されます。

3-2. 制度のメリットとデメリット

| 暦年課税制度 | 相続時精算課税制度 | |

|---|---|---|

| 非課税枠 | 年間110万円 | 累計2500万円(基礎控除110万円別) |

| 課税方法 | 超過部分に累進税率適用(10%~55%) | 超過部分に一律20%適用 |

| 相続時の影響 | 贈与財産は相続財産に一定額を除き、加算しない | 贈与財産は相続財産に加算され精算 |

| 利用しやすさ | 簡単な仕組みで少額贈与に適している | 大きな財産の早期移転に適している |

暦年課税制度のメリット

- 年ごとに贈与額をコントロールできるため、長期間にわたる少額贈与に適している。

- 相続税の加算対象とならないため、相続時の財産整理が比較的簡単。

相続時精算課税制度のメリット

- 高額な財産をまとめて非課税で贈与できる(特別控除の活用)。

- 将来値上がりが期待される不動産や株式の贈与に有利。

3-3. 制度を具体例で比較

相続時精算課税制度と暦年課税制度のどちらを選択するかは、贈与額や相続財産、法定相続人の状況により大きく異なります。以下に、具体例を用いて両制度を比較します。

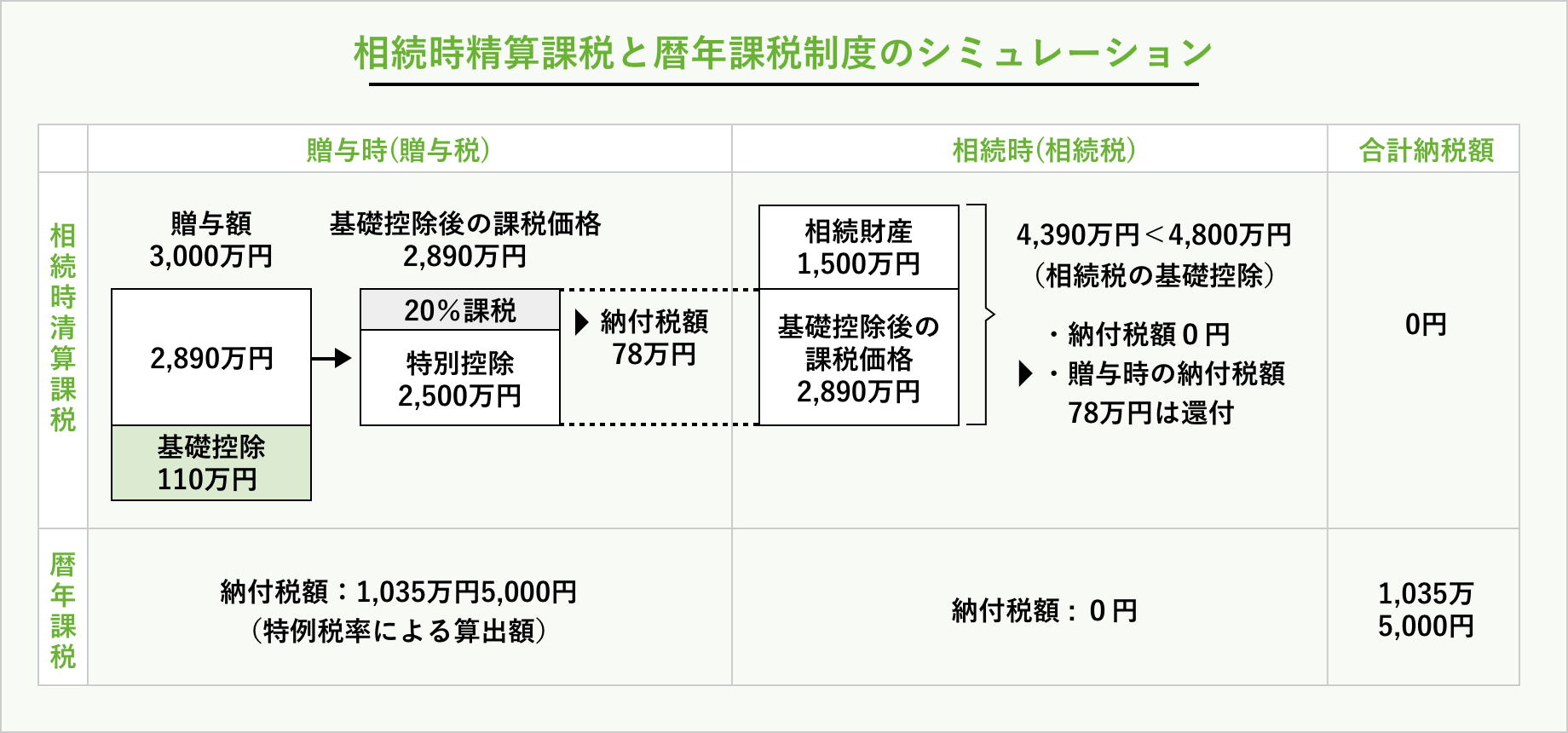

【具体例】

- 贈与:2015年12月、父(被相続人・当時60歳)から子(30歳)に贈与

- 贈与額:現金3,000万円

- 相続:2024年12月に相続発生

- 遺産額:1,500万円

- 法定相続人:配偶者、子2人

【相続時精算課税を選択した場合】

■贈与税の計算

相続時精算課税では、累計2500万円の特別控除と年間110万円の基礎控除が適用されます。

贈与財産3,000万円 – 基礎控除110万円 – 特別控除2,500万円= 390万円

390万円 × 20% = 78万円

贈与税:78万円

■相続税の計算

相続財産1,500万円 + 贈与財産(基礎控除後の課税価格)2,890万円 = 4,390万円

基礎控除額:3,000万円 + 600万円 × 3人 = 4,800万円

4,390万円 < 4,800万円 のため

相続税:0円

また、相続時精算課税では、贈与時に支払った贈与税78万円が還付されます。

合計納税額:贈与税 78万円(還付) + 相続税 0円 = 0円

【暦年課税を選択した場合】

■贈与税の計算

贈与財産3,000万円 – 基礎控除110万円 = 2,890万円

特例税率を適用して計算します。

2,890万円 × 45% – 控除額265万円

計算式:

2,890万円 × 45% = 1,300万5,000円

1,300万5,000円 – 265万円 = 1,035万5,000円

贈与税:1,035万5,000円

■相続税の計算

暦年課税では相続開始前7年以内の贈与財産は加算され、それより前の贈与財産は相続財産に加算されません。

相続財産1,500万円 + 贈与財産0円 = 1,500万円

基礎控除額:3,000万円 + 600万円 × 3人 = 4,800万円

1,500万円 < 4,800万円 のため

相続税:0円

合計納税額:贈与税 1,035万5,000円 + 相続税 0円 = 1,035万5,000円

結果の比較

相続時精算課税を選択:合計納税額 0円(贈与税還付後)

暦年課税を選択:合計納税額 1,035万5,000円

相続時精算課税制度では、基礎控除を含む計算後に課税対象が基礎控除額を下回る場合、贈与時に納付した贈与税が全額還付されます。この条件では、相続時精算課税制度を選択することで大幅に税負担を抑えることが可能です。

※制度の詳細や個別事情に基づき、専門家と相談の上で最適な選択を行うことをお勧めします

4. 相続時精算課税制度のメリット

相続時精算課税制度は、特に計画的な資産移転や節税効果を狙う場合に大きなメリットをもたらす制度です。

ここでは、その具体的な利点を詳しく解説します。

4-1. 高額な贈与が非課税で可能

相続時精算課税制度では、累計2500万円までの特別控除が設けられています。この特別控除額は、贈与を受けた人ではなく、贈与をした人ごとに適用され、累積で2500万円まで非課税となります。一人の贈与者から受けられる控除の総額が明確であるため、高額な財産を効率的に移転する際に活用しやすい特徴があります。

一方で、2024年の税制改正により新設された年間110万円の基礎控除については、贈与を受けた人ごとに1年間で110万円となります。もし1年間に複数の贈与者から贈与を受けた場合、基礎控除額は各贈与者ごとの贈与額に応じて按分されます。この按分された基礎控除額を、それぞれの贈与財産の価額から控除する仕組みです。

これらのルールを理解し、計画的に贈与を行うことで、相続税や贈与税を効果的に抑えることができます。

4-2. 暦年課税のような生前贈与加算がない

生前贈与加算とは、相続開始前7年間に被相続人から贈与を受けた財産の贈与時の価額が相続財産に加算され、相続税の対象となる仕組みです。ただし、延長された4年間の贈与については、総額100万円までが加算対象外となります。

一方、相続時精算課税制度では、基礎控除110万円以下の贈与財産はこの加算の対象外です。このため、制度を活用すれば、少額の贈与を計画的に行いながら、相続税の計算を簡素化できるというメリットがあります。この仕組みにより、生前贈与が相続税負担に及ぼす影響を抑えることが可能です。

4-3. 将来価値の上昇が見込まれる財産に有利

この制度では、贈与時点の評価額で相続財産に加算されるため、将来的に価値が上がると見込まれる財産の贈与に適しています。たとえば、都市部の不動産や成長企業の株式などは、相続時点で評価額が高くなる可能性があるため、贈与時にこの制度を利用することで相続税を抑えることができます。

【具体例】

再開発エリアの土地を贈与時に5000万円で評価して移転した場合、相続時に1億円に値上がりしていても、贈与時の5000万円で計算されるため、相続税が軽減されます。

4-4. 収益物件の贈与で相続財産を減らす

賃貸不動産や配当株式といった収益性のある財産を贈与することで、贈与者の収入を減らし、相続時の現預金の増加を抑えることができます。収益物件を早期に移転することで、将来的な資産の肥大化を防ぎ、相続税の負担を軽減できます。

【具体例】

賃貸マンションを相続時精算課税制度で贈与し、その賃料収入を受贈者(子)が得る形にすれば、贈与者(親)の相続財産を圧縮する効果が期待できます。

相続時精算課税制度は、大きな財産を一度に移転したい場合や、将来価値が高まる資産を早めに贈与したい場合に非常に有効です。また、収益物件や基礎控除の活用により、計画的な節税も実現可能です。ただし、制度を選択すると暦年課税制度には戻れないため、慎重に判断することが求められます。専門家に相談しながら活用することで、より効果的な資産移転が可能になります。

5. 相続時精算課税制度を選択する際の注意点

相続時精算課税制度は多くのメリットを持つ一方で、いくつかの注意点も存在します。制度の特性や注意点を十分理解しておくことが重要です。

5-1. 暦年課税制度には戻れない

相続時精算課税制度を選択すると、贈与者と受贈者の関係では暦年課税制度に戻ることができません。そのため、長期的に見てどちらの制度が有利かを事前にシミュレーションする必要があります。特に、少額贈与を中心に計画している場合は、暦年課税制度が適している可能性が高いため注意が必要です。

5-2. 小規模宅地等の特例が適用されない

この制度を利用して贈与された土地については、小規模宅地等の特例が適用されません。特例を活用することで相続税が大幅に軽減されるケースもあるため、土地の贈与を検討する際には、この制約を考慮する必要があります。

5-3. 贈与税の申告義務

年間110万円を超える贈与を行う場合、贈与税の申告が必要です。申告を怠ると、特別控除が適用されず、一律20%の贈与税が課される可能性があります。また、記録の管理を怠ると、相続時に財産の計算ミスやトラブルにつながることもあるため、正確な申告と記録の保管が求められます。

5-4. 判断と計画が複雑

相続時精算課税制度を選択した場合、基礎控除や特別控除の適用範囲を正確に把握する必要があります。長期間にわたる計画を立てる際には、税制改正の影響や財産の評価額の変動も考慮しなければなりません。これには専門的な知識が求められるため、税理士などの専門家に相談することをおすすめします。

相続時精算課税制度は便利な制度ですが、選択にはリスクも伴います。自分の資産状況や相続計画に適しているかどうかを慎重に検討しましょう。

6. よくある質問

| Q1. 暦年課税制度と併用できますか? |

| A1.同一贈与者間では併用できませんが、異なる贈与者間で異なる制度を選択することは可能です。 |

| Q2. 贈与税の申告を忘れたらどうなりますか? |

| A2. 基礎控除110万円を超える贈与で申告を忘れると、特別控除を利用できなくなる可能性があります。期限を守ることが重要です。 |

| Q3. 相続時精算課税制度を選んだ後、相続放棄できますか? |

| A3. 可能ですが、受け取った贈与財産は相続税の対象となります。 |

| Q4. 年110万円以下の贈与も記録が必要ですか? |

| A4.記録は推奨されます。後にトラブルを避けるため、贈与内容を明確にしておきましょう。 |

| Q5. 基礎控除と特別控除の違いは? |

| A5.基礎控除は毎年適用される非課税枠、特別控除は累計2500万円までの非課税枠です。 |

7. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。2004年の創業以来、累計受託件数89,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。