この記事を要約すると

- 孫は原則として相続人ではありません。承継するには、代襲相続・養子縁組・遺言(遺贈)のいずれかが必要です。税務面では、相続税の2割加算(代襲相続を除く孫や孫養子の場合)がある点に注意しましょう。

- 配偶者がいる場合は配偶者が1/2を受け取り、残りを子や孫(代襲相続の場合)で均等に分けます。例えば、既に亡くなっている長男の相続分が1/4である場合、孫が2人いれば、各孫は1/8を相続します。なお、 養子縁組をした孫は、実子と同等の扱いとなるため、実子と同等の相続分となります。

- 孫への遺贈や養子縁組は、相続税の2割加算や登録免許税2.0%、不動産取得税の負担が増える可能性があります。さらに、遺留分や名義変更手続きの煩雑さにも注意が必要です。

1. 孫は原則として相続人になれない

1-1. 法定相続人の範囲と順位

相続が発生したときに、誰が遺産を受け取る権利を持つのかは、民法によって明確に定められています。

法定相続人の順位は次のとおりです。

- 第1順位:子(実子・養子)

※子がすでに亡くなっている場合、その子(孫)が代襲相続人として代わりに相続します。 - 第2順位:父母(または祖父母)

- 第3順位:兄弟姉妹(および甥・姪)

配偶者は常に相続人となり、これらの血族と組み合わせて遺産を分けます。

このように、被相続人(亡くなった方)に子が生存している場合、孫には相続権がありません。

身近な存在ゆえに「孫にも当然に権利がある」と思われがちですが、実際には子の世代が優先される仕組みなのです。

1-2. 孫が相続人となる特例

孫が相続人となるのは、次の2つのケースに限られます。

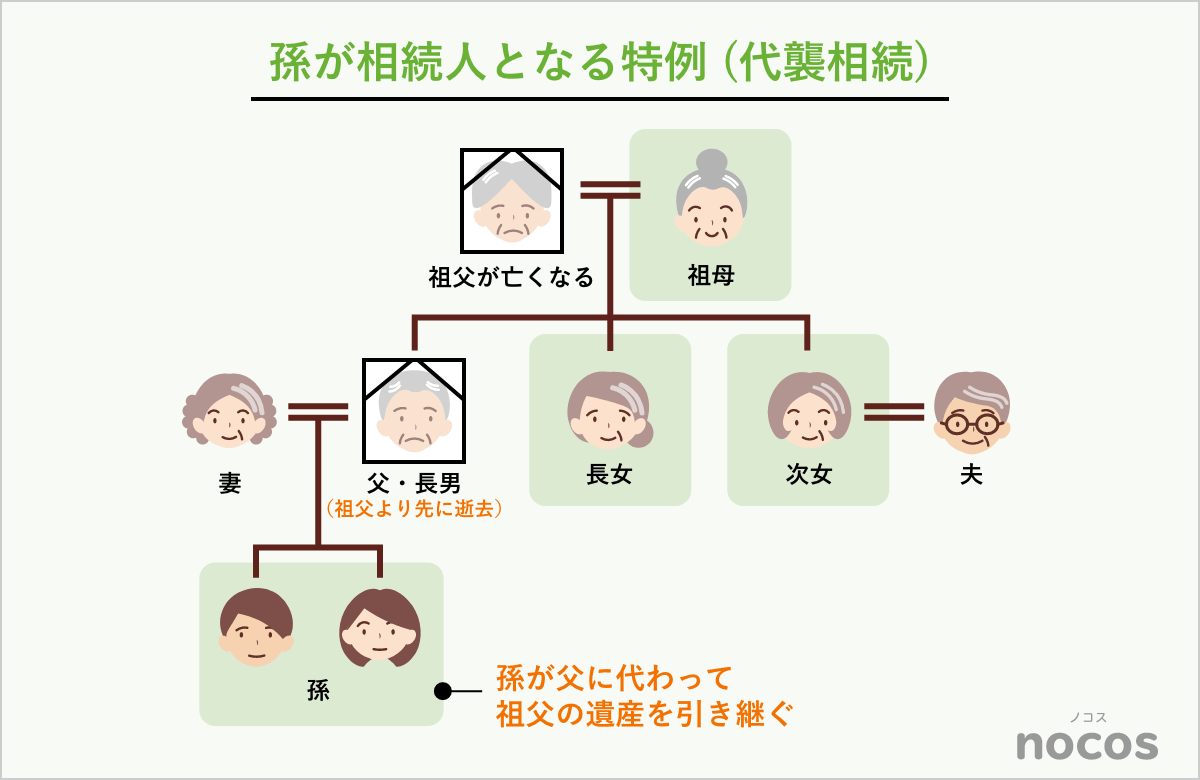

① 代襲相続の場合

被相続人(亡くなった方)の子が被相続人の相続開始以前に亡くなっているとき、その子である孫が親に代わって相続します。

たとえば、祖父の相続開始以前に父が亡くなっている場合に、祖父の遺産を父に代わって孫が受け取るのが 代襲相続です。

このとき、孫は被相続人の子の立場を引き継ぐため、法定相続人として扱われます。さらに孫も亡くなっている場合には、ひ孫が相続する「再代襲相続」も認められます。

② 養子縁組をしている場合

孫が被相続人の養子となっていれば、法律上は実子と同じ立場になり、他の子と同等の権利で相続できます。ただし、税務上は「2割加算」など独自の扱いがあるため、相続税の確認も大切です。

このようなケースを除き、孫が相続人になることはありません。そのため、孫に財産を残したい場合は「遺言書で指定する」ことが基本です。

加えて、生前贈与や生命保険の活用など、相続以外の方法で財産を渡すことも可能です。

目的や税負担を踏まえて、どの方法が適しているかを検討しましょう。

2. 孫が相続できる割合と計算の仕組み

2-1. 法定相続分の基本ルール

法定相続分とは、遺言書がない場合に法律で定められた取り分のことです。

主な組み合わせと割合は次の通りです。

- 配偶者と子がいる場合:配偶者 1/2、子全員で 1/2 を均等に分ける

- 第三順位までの相続人がおらず、配偶者のみがいる場合:全財産を配偶者が相続

- 配偶者はおらず、子のみがいる場合:子全員で均等に分ける

代襲相続が発生する場合には、亡くなっている子が受け取るはずだった分をその子である被相続人の孫が引き継ぐ形になります。

2-2. 代襲相続の割合例

具体的な例で見てみましょう。

被相続人に配偶者と2人の子(長男・長女)がいた。長男はすでに亡くなっており、孫が2人いる。

この場合の相続割合は次のとおりです。

- 配偶者:1/2

- 長女:1/4

- 孫(2人):長男の 1/4 をさらに等分 → 各 1/8

したがって、孫1人あたりの取り分は 1/8 となります。孫の人数が増えるほど、1人あたりの割合はさらに小さくなります。

2-3. 養子縁組をした場合

孫を養子にした場合は、他の子と同じ相続分を持ちます。

たとえば、配偶者と実子1人・養子1人がいる場合の割合は次のとおりです。

- 配偶者:1/2

- 実子:1/4

- 養子:1/4

ただし、相続税の計算上、養子の人数には制限があります。

基礎控除を計算する際、法定相続人の数に含めることができるのは、実子がいる場合は1人まで、実子がいない場合は2人までです。

また、相続税の負担を不当に減少させることを目的とした養子縁組は、税務上認められない場合があります。

国税庁も「その原因となる養子の数は法定相続人の数に含めない」と明示しています。節税を目的とする場合でも、家族関係の実態や養育の意思が伴っていることが重要です。

3. 孫に財産を渡す4つの方法

3-1. 遺言書で「孫に遺贈する」と指定する

もっとも確実な方法は、遺言書で孫を受取人に指定することです。

遺言書に「長男の子○○に〇〇を遺贈する」と明記すれば、孫は法定相続人でなくても財産を受け取ることができます。遺言書がない場合、孫は原則として相続できません。

また、他の相続人(配偶者や子)には遺留分があるため、全財産を孫に渡す内容にすると遺留分侵害額請求を受けるおそれがあります。

形式の不備を防ぐためには、公正証書遺言にしておくのが安心です。専門家に依頼すれば、内容面のトラブルも防ぎやすくなります。

3-2. 養子縁組をして相続権を与える

孫を養子にすると、法律上は実子と同じ立場の法定相続人となります。

遺言がなくても相続が可能で、さらに相続税の基礎控除額も増える点がメリットです。

基礎控除額:3,000万円+600万円 × 相続人の数

ただし、養子を増やすと他の子どもの取り分が減るため、「孫ばかり優遇された」と不満が生じることもあります。感情面の調整を怠ると、かえって遺産トラブルにつながるおそれがあります。

3-3. 生前贈与で少しずつ渡す

生前贈与を活用すれば、相続発生前から孫に財産を移すことができます。

主な非課税制度は次のとおりです。

| 制度名 | 非課税枠 | 概要 |

|---|---|---|

| 暦年贈与 | 年間110万円まで | 毎年少しずつ贈与できる |

| 教育資金贈与 | 最大1,500万円まで | 教育費目的で非課税(専用口座必要) |

| 結婚・子育て資金贈与 | 最大1,000万円まで | 結婚費用や子育て費用に使用可能 |

| 相続時精算課税制度 | 2,500万円まで | 超過分は一律20%課税、将来の相続で精算 |

贈与した資金は名義預金とみなされないよう、孫本人が管理・使用できる形にすることが重要です。

3-4. 生命保険を活用する

生命保険を活用する方法も効果的です。

自分を被保険者、孫を受取人にしておけば、死亡時に確実に現金を渡すことができます。分け方を明確にしやすく、遺産分割トラブルの回避にも役立ちます。

ただし、孫は法定相続人ではないため、「500万円 × 法定相続人の数」で計算される、相続税の非課税枠が適用されません。

金額を設定する際は、相続税の課税対象になる点に注意が必要です。

なお、代襲相続の孫や孫養子など“相続人となる孫”が受取人の場合は、非課税枠の法定相続人の数に算入されるため、この限りではありません。

孫への財産承継を確実に実現するには、一つの方法に限定せず、複数の手段を組み合わせるのが効果的です。

たとえば、主要な財産は遺言書で指定し、教育資金などは生前贈与で支援するなど、目的に応じた使い分けを検討しましょう。こうした工夫により、税負担を抑えつつ、想いに沿った形で孫へ財産を託すことができます。

4. 孫に相続させるときのデメリット・注意点

4-1. 相続税の2割加算

孫が代襲相続人ではなく「遺贈」や「養子縁組」で財産を受け取る場合、相続税が20%加算されます。

これは「一親等の血族(子・親)」以外の人に財産を渡す際に適用される仕組みです。代襲相続人として孫が相続する場合は、一親等と同じ扱いとなるため、この加算は発生しません。

「かわいい孫に多く残したい」と思っていても、この税負担を考慮しないと、実際の手取り額が想定より少なくなることがあります。

4-2. 不動産を渡す場合の登記費用・税金

孫に不動産を遺贈する場合は、名義変更のための登記が必要です。この際、登録免許税(固定資産税評価額の2.0%)がかかります。

たとえば、評価額が5,000万円の不動産であれば、登録免許税は100万円(5,000万円 × 2.0%)となります。

一方、相続による登記であれば0.4%(同条件で20万円)で済むため、遺贈の場合の方が税負担が大きくなります。さらに、登記手続きの方法も相続登記とは異なります。

相続登記は、不動産を取得する相続人が単独で申請できますが、遺贈による登記は、

という形になります。

つまり、「誰かの協力がないと手続きを進められない」という点が、遺贈登記の大きな特徴であり、実務上の難しさでもあります。

また、遺贈で取得した不動産は相続税の課税対象となり、場合によっては不動産取得税も発生します。費用や税負担をあらかじめ確認し、必要に応じて司法書士や税理士に相談して進めるのが安心です。

4-3. 遺留分を侵害するリスク

孫への遺贈や養子縁組によって他の家族の取り分が減ると、遺留分侵害額請求(旧:遺留分減殺請求)を受けるおそれがあります。

たとえ遺言書で指定していても、法定相続人の最低限の取り分(遺留分)は法律で保護されています。

円満な相続のためには、事前に家族へ意向を伝え、「なぜ孫に残したいのか」を遺言書の付言事項に書き添えることが重要です。

4-4. 人間関係・感情面のトラブル

養子縁組や特定の孫への贈与は、「なぜその子だけ?」という不公平感から感情的な摩擦を生むことがあります。

相続は金銭問題であると同時に、家族関係の調整でもあります。司法書士や税理士などの専門家を交えて、全員が納得できる形を探ることがトラブル回避のポイントです。

5. 孫に相続させたいときの実践ポイント

5-1. 家族全体での話し合い

まず大切なのは、「なぜ孫に財産を残したいのか」を明確にすることです。

教育支援、住宅援助、将来への応援など、目的を言葉にして共有すれば、他の家族も理解しやすくなります。

事前に家族で話し合っておくことで、遺言書作成後の誤解やトラブルを防ぎ、円満な相続につながります。

5-2. 遺言書は公正証書で作成

遺言書は自筆でも作成できますが、形式の不備や記載ミスがあると無効になることがあります。

公正証書遺言にしておけば、公証人が内容を確認してくれるため、確実に効力を発揮します。また、公正証書遺言は家庭裁判所での検認が不要で、相続開始後すぐに執行できる点でも安心です。

孫への遺贈を確実に実現するためにも、信頼できる公証役場や司法書士に依頼するとよいでしょう。

5-3. 税金・登記の専門家と連携

孫に財産を残す場合は、税金や登記の扱いが複雑になりやすいため、専門家への相談が不可欠です。

相続税の2割加算や不動産取得税、登記名義の変更など、状況によって最適な方法は異なります。

司法書士・税理士など、法律と税務の両面からサポートできる専門家に早めに相談することで、負担やトラブルを最小限に抑えられます。家族の想いを大切にしつつ、制度を正しく活用することが、安心できる相続の第一歩です。

孫への相続は「想いをどう形にするか」という心の問題と、「税金・法制度をどう扱うか」という実務の問題が表裏一体です。

目的を明確にし、家族・専門家と連携しながら準備を進め、安心して次世代へ財産を託してゆきましょう。

6. よくある質問・Q&A

| Q1. 孫は自動的に相続人になりますか? |

| A1. いいえ。子が生存している場合、孫は法定相続人になりません。孫が相続人となるのは、代襲相続または養子縁組をした場合のみです。遺言で指定すれば孫に財産を渡せますが、法定相続では自動的には取得できません。 |

| Q2. 孫が代襲相続する場合の相続分は? |

| A2. 亡くなった子が受け取るはずだった相続分を孫同士で均等に分けます。例として、子の相続分が1/4で孫が2人なら、各1/8です。代襲相続により、孫は子の立場を引き継ぎ、法定相続分を取得できます。 |

| Q3. 孫に遺言で財産を渡すと税金はどうなりますか? |

| A3. 代襲相続人でない孫が遺贈を受ける場合、相続税が2割加算されます。代襲相続人であれば加算はありません。遺言で孫に財産を渡す場合も、税負担の違いに注意し、必要に応じて専門家に相談することが重要です。 |

| Q4. 養子縁組すれば税金は安くなりますか? |

| A4. 養子を相続人に加えると、相続税の基礎控除額が増え課税対象額は減ります。また、生命保険金や死亡退職金などの非課税枠(500万円×法定相続人の数)も加味されます。ただし、孫を養子にした場合は2割加算の適用もあり、総額が必ず安くなるとは限りません。 |

| Q5. 孫に全財産を遺すことはできますか? |

| A5. 遺言で孫に全財産を指定することは可能です。ただし、遺留分のある法定相続人(子・配偶者・直系尊属)がいる場合は、請求されれば遺留分相当額を支払わなければいけない可能性があります。兄弟姉妹だけが相続人の場合は遺留分がないため、全額を孫に遺すことができます。付言事項で理由を添えると理解されやすくなります。 |

7. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数80000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。