この記事を要約すると

- 株式も相続財産となるため、相続人は遺産分割や名義変更の手続きを行う必要があります。上場株式と非上場株式では手続きや評価方法が異なり、相続税の申告が必要になる場合もあるため、早めの対応が重要です。

- 親が保有していた株式は相続財産として相続人に引き継がれます。遺言書がない場合は遺産分割協議で取得者を決め、名義変更手続きを行います。証券会社や発行会社への手続きが必要となるため、株式の保有状況を早めに確認しましょう。

- 株式を相続しても必ず相続税がかかるわけではありません。預貯金や不動産などを含めた相続財産の総額が基礎控除額を超える場合に相続税が課されます。相続税を計算する際は、株式の評価額を算定する必要があります。

1. 株と相続とは

被相続人(亡くなった方)が株式を保有していた場合、その株式も相続財産として相続の対象になります。

しかし、相続人の中には株式投資の経験がなく、どのような手続きを進めればよいのか分からない方も少なくありません。また、株式は預貯金とは異なり、証券会社で管理されていることが多いため、相続後は名義変更などの手続きも必要になります。

株の相続手続きを円滑に進めるためには、まず遺言書の有無や相続人を確認し、被相続人がどのような株式を保有していたのかを把握することが重要です。

1-1. 株式も相続財産になる

相続財産には、預貯金や不動産だけでなく、株式や投資信託などの有価証券も含まれます。

そのため、被相続人が保有していた株式は相続人へ引き継がれます。遺言書がある場合は原則として遺言書の内容に従い、遺言書がない場合は相続人全員で遺産分割協議を行い、誰が株式を取得するのかを決定します。

また、株式は現金と異なり価格が日々変動するため、遺産分割や相続税の計算を行う際には評価額を確認する必要があります。

1-2. 遺言書と相続人を確認する

株式に限らず、相続手続きではまず遺言書の有無を確認します。

遺言書がある場合は、原則としてその内容に従って手続きを進めます。「どの株式をどれだけ誰に相続させるか」が明確に記載されていれば、その内容に従って名義変更手続きを行います。

一方、遺言書がない場合は、被相続人の出生から死亡までの戸籍謄本等を収集して相続人を確定し、相続人全員で遺産分割協議を行う必要があります。

株式の名義変更手続きでは、戸籍謄本や遺産分割協議書の提出を求められることが多いため、早い段階で相続関係を整理しておくことが大切です。

1-3. 株式の保有状況を調査する

次に、被相続人がどのような株式を保有していたのかを調査します。

上場株式の場合は、証券会社から送付される取引残高報告書や配当金関係書類などから確認できることがあります。また、証券会社へ連絡することで残高証明書の取得も可能です。

一方、非上場株式は証券会社で管理されていないため、会社の株主名簿や関係資料などを確認する必要があります。特に会社経営者やその親族が亡くなった場合は、非上場株式が相続財産に含まれていることもあるため注意が必要です。

1-4. 証券会社が分からない場合の対処法

被相続人が株式投資をしていたことは分かっていても、どこの証券会社で取引していたのか分からないケースがあります。

そのような場合は、まず自宅に保管されている郵便物や取引書類、配当金関係書類などを確認しましょう。

それでも分からない場合は、証券保管振替機構(ほふり)の開示請求制度を利用することで、被相続人が口座を開設していた証券会社を確認できる場合があります。

このように、株式の相続手続きでは、まず被相続人が保有していた株式の内容や取引先を把握することが重要です。保有している株式の種類によって必要な手続きが異なるため、事前に確認しておきましょう。

次章では、上場株式と非上場株式それぞれの相続手続きについて詳しく解説します。

2. 株の相続手続きの流れ

株式の相続手続きは、保有している株式が上場株式か非上場株式かによって手続き先や必要書類が異なります。

ただし、どちらの場合も、相続人の確定や遺産分割協議を行ったうえで名義変更手続きを進めるという基本的な流れは共通しています。

ここでは、株式の種類ごとの手続きの流れや必要書類、相続税申告の期限について解説します。

2-1. 上場株式の相続手続き

上場株式とは、証券取引所に上場している会社の株式です。一般的に個人投資家が保有している株式の多くは上場株式に該当します。

上場株式の相続手続きは、被相続人が取引していた証券会社を通じて行います。

まずは証券会社へ相続が発生したことを連絡し、相続手続きに必要な書類を取り寄せます。その後、戸籍謄本や遺産分割協議書などの必要書類を提出し、株式を相続人名義の証券口座へ移管します。

なお、相続した株式は相続人名義の証券口座へ移管するため、相続人が証券口座を持っていない場合は、事前に口座を開設しなければなりません。

相続手続きにかかる期間は証券会社によって異なりますが、必要書類の提出後、数週間から1か月程度かかることが一般的です。

2-2. 非上場株式の相続手続き

非上場株式とは、証券取引所に上場していない会社の株式です。

非上場株式は証券会社で管理されていないため、株式を発行している会社へ確認しながら手続きを進めます。相続人は、株式を相続したことを発行会社へ連絡し、株主名簿の書換手続きを依頼します。株式発行会社が株主名簿管理人を置いている場合は、株主名簿管理人に連絡します。

必要書類や手続きの流れは会社によって異なるため、まずは発行会社へ確認することが大切です。

2-3. 株の相続手続きに必要な書類

株式の相続手続きで必要となる書類は、証券会社や発行会社によって異なりますが、一般的には次のような書類が求められます。

株の相続手続きで主に必要となる書類

| 書類 | 内容・用途 |

|---|---|

| 被相続人の戸籍謄本等 | 出生から死亡までの連続した戸籍を取得し、相続人を確定するために使用 |

| 相続人の戸籍謄本 | 相続人であることを証明するために使用 |

| 遺産分割協議書 | 株式を含む遺産をどのように分けるかについて、相続人全員が合意した内容を証明するために使用 |

| 相続人の印鑑証明書 | 遺産分割協議の内容に相続人本人が同意していることを確認するために使用 |

| 遺言書 | 遺言によって株式を承継する場合に使用 |

| 相続手続依頼書等 | 証券会社や発行会社が指定する書類 |

なお、法定相続情報一覧図の写しを利用できる場合は、戸籍謄本一式の提出を省略できることがあります。

3. 株の分け方と売却方法

相続人が複数いる場合は、株式を誰が取得するのかを決めなければなりません。

株式は預貯金のように簡単に分割できる財産ではないため、遺産の状況や相続人の希望に応じて分け方を検討する必要があります。

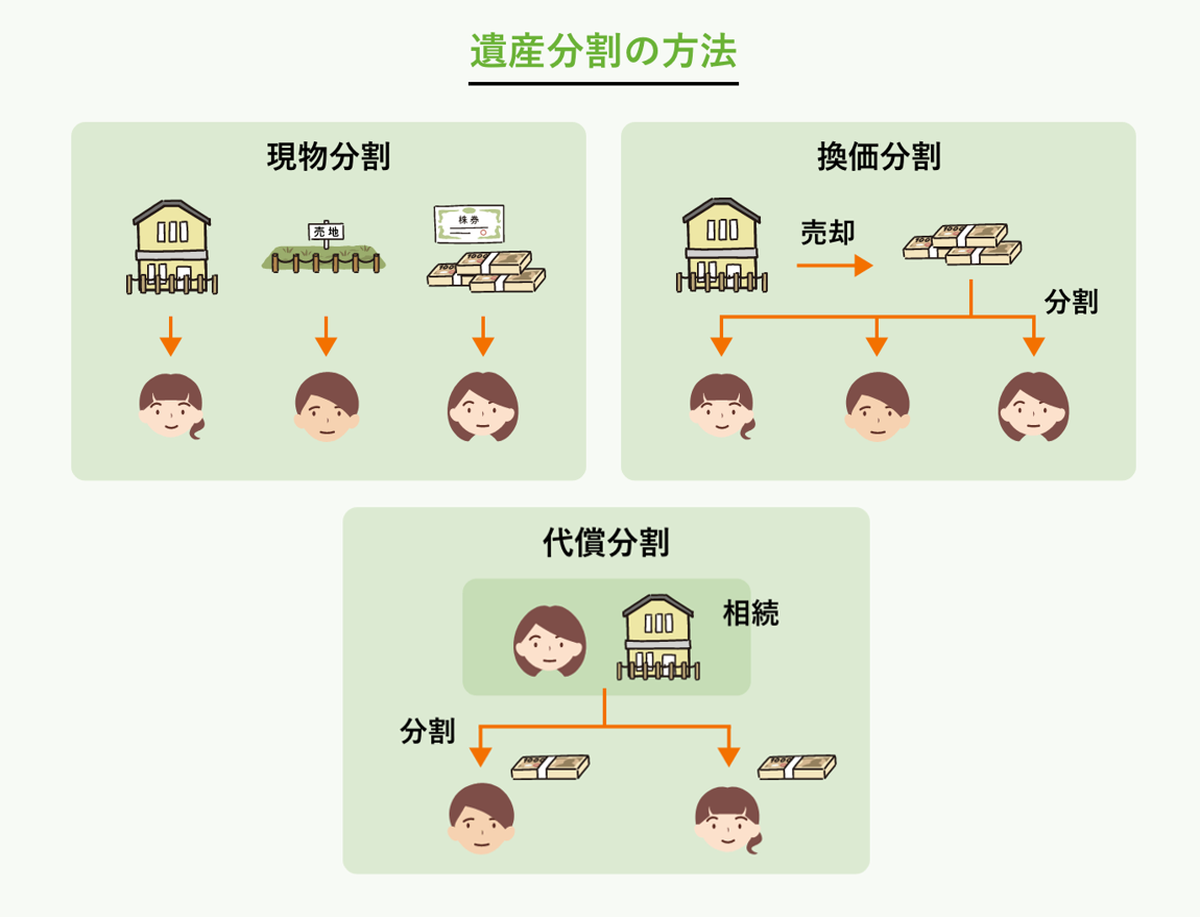

株式の主な分け方には、「現物分割」「換価分割」「代償分割」の3つがあります。それぞれ特徴が異なるため、メリット・デメリットを理解したうえで選択することが大切です。

3-1. 現物分割

現物分割とは、遺産を売却せず、そのままの形で相続人が取得する方法です。

株式の相続では、特定の相続人が株式を取得したり、複数の銘柄がある場合に銘柄ごとに取得者を分けたりするケースがあります。

また、遺産全体では、不動産を長男、預貯金を次男、株式を長女が取得するなど、それぞれの財産をそのまま引き継ぐ形で分割することもあります。

売却手続きが不要で、将来的に配当金を受け取ったり、株価の上昇による利益を期待したりできる点がメリットです。

一方で、株価は日々変動するため、取得後に資産価値が変動する可能性があります。また、保有銘柄や株価によっては、相続人間で取得する財産の価値に差が生じ、公平な分割が難しくなる場合もあります。

3-2. 換価分割

換価分割とは、遺産を売却して現金化し、その代金を相続人で分ける方法です。

株式の場合は、相続した株を売却して得た代金を分配します。

現金で分けるため公平性を確保しやすく、相続人が株式を保有する意思がない場合にも適しています。

ただし、株式を売却する際には証券会社への手続きが必要となり、売却時期によっては想定より価格が下落する可能性もあります。また、売却によって利益が生じた場合には譲渡所得税が発生することがあります。

3-3. 代償分割

代償分割とは、特定の相続人が遺産を取得し、その代わりに他の相続人へ代償金を支払う方法です。

株式の相続では、特定の相続人が株式を取得し、他の相続人へ代償金を支払うケースがあります。

株式を売却せずに保有し続けたい場合や、会社経営に必要な非上場株式を特定の相続人へ集中させたい場合によく利用されます。

ただし、株式を取得する相続人には代償金を支払うための資金が必要になります。そのため、十分な預貯金がない場合には利用が難しいケースもあります。

3-4. 相続した株を売却する場合

相続した株式を売却する場合は、原則として名義変更手続きを完了させた後に行います。

上場株式であれば、相続人名義の証券口座へ株式を移管した後、通常の株式売買と同様に売却できます。

また、相続人全員が株式の保有を希望しない場合は、換価分割によって売却代金を分配する方法もあります。

一方、非上場株式は証券取引所で売買できないため、上場株式とは異なる手続きが必要になります。

株式を売却する際は、売却後の税金や手続きについても確認しながら進めることが大切です。

4. 株の評価方法と相続税

株式を相続する場合、遺産分割や相続税の計算を行うために株式の評価額を算定する必要があります。

株式は預貯金のように金額が固定されている財産ではなく、市場環境や会社の業績によって価値が変動します。そのため、相続が発生した時点の評価額を基準として財産価値を算出します。

また、株式の評価方法は上場株式と非上場株式で異なります。

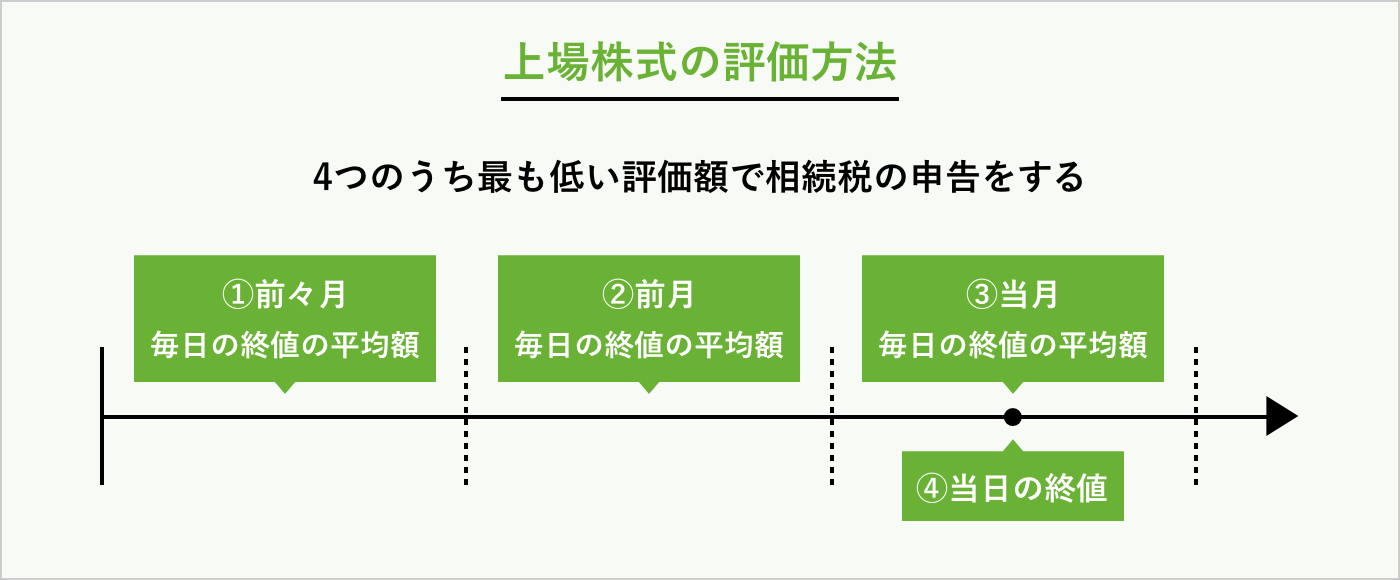

4-1. 上場株式の評価方法

上場株式とは、証券取引所に上場している株式です。

上場株式は市場で日々売買されているため、相続税評価額は市場価格を基準に算定します。

具体的には、次の4つの価格のうち最も低い価格を用いて評価します。

- 相続開始日(被相続人が亡くなった日)の終値

- 相続開始月の終値の平均額

- 相続開始月の前月の終値の平均額

- 相続開始月の前々月の終値の平均額

例えば、被相続人が亡くなった日の株価が一時的に高騰していた場合でも、他の期間の平均額を比較し、最も低い価格を採用することができます。

評価額は、採用した1株当たりの価格に保有株数を掛けて算出します。

そのため、同じ銘柄でも相続発生日によって評価額が変わることがあります。

4-2. 非上場株式の評価方法

非上場株式とは、証券取引所に上場していない会社の株式です。

非上場株式には市場価格が存在しないため、会社の財務内容や資産状況などを基に評価を行います。

評価方法は会社の規模や株主の立場によって異なりますが、一般的には次のような方法が用いられます。

類似業種比準方式は、同業種の上場企業と比較して株価を算定する方法です。

一方、純資産価額方式は、会社が保有する資産や負債を基に株価を算定します。

非上場株式の評価は専門的な知識が必要になることが多く、評価額によって相続税額も大きく変わります。また、会社の業績や保有資産によっては評価額が高額になることもあるため、相続税の申告が必要となる場合は税理士へ相談しながら進めることをおすすめします。

4-3. 株に相続税がかかるケース

株式を相続したからといって、必ず相続税が発生するわけではありません。

相続税は、株式だけでなく預貯金や不動産などを含めた相続財産全体の評価額が、基礎控除額を超える場合に課税されます。

相続税の基礎控除額は、次の計算式で求めます。

3,000万円+600万円×法定相続人の数

例えば、法定相続人が配偶者と子ども2人の合計3人であれば、基礎控除額は4,800万円となります。

相続財産の総額が4,800万円以下であれば、原則として相続税は発生しません。反対に、株式を含む相続財産の総額が基礎控除額を超える場合は、相続税の申告と納税が必要になります。

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。株式は価格が変動する財産であるため、相続税を計算する際には評価額を算定しなければなりません。また、遺産分割協議や名義変更手続きにも時間がかかることがあるため、相続税が発生する可能性がある場合は、期限を意識しながら計画的に手続きを進めることが大切です。

なお、被相続人に給与所得や年金収入、配当所得などがあった場合は、相続税の申告とは別に準確定申告が必要となることがあります。準確定申告の期限は、相続の開始があったことを知った日の翌日から4か月以内です。

5. 株の相続で注意したいポイント

株式の相続では、名義変更や遺産分割だけでなく、後から株式が見つかったり、売却が思うように進まなかったりするケースもあります。

特に株式は、預貯金や不動産と比べて保有状況を把握しにくい財産です。また、売却時には税金が発生する場合もあるため注意が必要です。

ここでは、株式の相続でよくある注意点について解説します。

5-1. あとから株式が見つかることがある

相続手続きが終わった後に、被相続人が保有していた株式が見つかることがあります。

例えば、遺品整理を進めている中で、

などが見つかり、初めて株式の存在が判明するケースも少なくありません。

また、古くから保有していた株式や非上場株式は、相続人がその存在を把握していないこともあります。

相続財産の調査が不十分なまま遺産分割を行うと、後から再度遺産分割協議が必要になる場合があります。また、新たに見つかった株式を含めると相続税の申告が必要になったり、相続税申告後であれば修正申告が必要になったりするケースもあるため注意が必要です。

そのため、相続が発生した際は、証券会社からの郵便物や取引関係書類がないかを十分に確認し、株式の有無を調査しておくことが大切です。

5-2. 非上場株式は売却できない場合がある

上場株式であれば、証券取引所を通じて比較的容易に売却できます。

一方、非上場株式は証券取引所で売買されていないため、買い手を見つけなければ売却できません。

また、多くの非上場会社では、株主構成の変動を防ぐために譲渡制限を設けています。譲渡制限株式の場合、第三者へ売却する際に会社の承認が必要となることがあります。

そのため、

といったケースもあります。

特に会社経営者やその親族が保有していた非上場株式については、相続後の取扱いを事前に確認しておくことが重要です。

5-3. 相続した株を売却すると税金がかかる

相続した株式を売却して利益が生じた場合には、譲渡所得税や住民税が課税されます。

なお、株式を相続した時点では、原則として売却による税金は発生しません。

税金が発生するのは、相続した株式を売却し、利益が確定した時です。

また、譲渡所得を計算する際の取得費は、相続時の評価額ではなく、原則として被相続人が株式を取得した際の取得費を引き継ぎます。

そのため、長期間保有していた株式などでは、取得費が低く、売却時の利益が大きくなることがあります。

売却益が大きい場合や取得費が不明な場合は、事前に税理士へ相談すると安心です。

5-4. 専門家へ相談した方がよいケース

株式の相続は自分で手続きを進めることも可能ですが、次のような場合は専門家への相談を検討するとよいでしょう。

特に非上場株式は、評価方法や承継方法が複雑になることが少なくありません。

また、株式だけでなく預貯金や不動産などを含めて相続手続きを進める必要があるため、状況によっては司法書士や税理士などの専門家へ相談することで、手続きを円滑に進められる場合があります。

6. よくある質問

| Q1. 株を相続したらまず何をすればよいですか? |

| A1. まずは遺言書の有無を確認し、相続人と相続財産の調査を行いましょう。株式については、被相続人がどこの証券会社で取引していたのか、どのような銘柄を保有していたのかを確認することが大切です。その後、遺産分割協議を行い、名義変更手続きを進めます。 |

| Q2. どこの証券会社で取引していたのかが分からない場合はどうすればよいですか? |

| A2. まずは、取引残高報告書や配当金関係書類、証券会社からの郵便物などが残っていないか確認しましょう。それでも分からない場合は、証券保管振替機構(ほふり)の開示請求制度を利用することで、被相続人が口座を開設していた証券会社を調査できる場合があります。 |

| Q3. 株は相続人全員で分けることができますか? |

| A3. 可能です。株式をそのまま取得する現物分割のほか、株式を売却して現金で分ける換価分割や、特定の相続人が株式を取得して他の相続人へ代償金を支払う代償分割などの方法があります。実際には、株式だけでなく預貯金や不動産も含めた遺産全体を考慮しながら分割方法を決定することが一般的です。 |

| Q4. 相続放棄をすると株も相続できなくなりますか? |

| A4. はい。相続放棄をすると、株式だけでなく預貯金や不動産などを含むすべての相続財産を相続する権利を失います。プラスの財産だけを受け取り、借金などのマイナスの財産だけを放棄することはできません。相続放棄を検討している場合は、相続財産全体の内容を確認したうえで判断することが大切です。 |

| Q5. 相続した株はいつ売却できますか? |

| A5. 原則として、株式の名義変更手続きが完了した後に売却できます。上場株式の場合は、相続人名義の証券口座へ移管された後、通常の株式と同様に売却が可能です。なお、売却によって利益が生じた場合には譲渡所得税や住民税がかかることがあるため、事前に税金についても確認しておくと安心です。 |

9. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数12万5,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。