この記事を要約すると

- 相続と遺贈はいずれも財産を引き継ぐ方法ですが、誰が受け取れるか、手続きや税金の扱いには明確な違いがあります。遺言の書き方次第で登記や税負担に差が生じるため、違いを正しく理解して選ぶことが大切です。

- 遺贈は自由度が高い一方で、遺留分侵害や手続きの複雑化など、思わぬトラブルにつながることがあります。不動産の遺贈は特に影響が大きいため、事前に相続人との関係や実現可能性を検討することが重要です。

- 遺贈では、相続税の基礎控除の計算や2割加算の適用など、相続とは異なる税務上の扱いが生じる場合があります。不動産の登録免許税や不動産取得税も含め、取得者や遺贈の内容によって税負担が変わる点に注意が必要です。

1. 相続と遺贈の基本的な違いとは

| 相続 | 遺贈 | |

|---|---|---|

| 財産を受け取れる人 | 法定相続人 | 相続人以外(例:内縁者、友人、団体など)も可 |

| 遺言書の必要性 | なくても成立 | 原則として必要 |

| 遺言書での書き方 | 「相続させる」 | 「遺贈する」 |

| 財産の決め方 | 法律または話し合い | 遺言で指定 |

| 借金の扱い | 相続人が引き継ぐ | 包括遺贈では引き継ぐ可能性あり |

| 税金の特徴 | 比較的有利 | 重くなることがある |

| 注意点 | 争いが起きることも | 遺留分に注意 |

上のように、相続と遺贈はどちらも財産を引き継ぐ方法ですが、仕組みや考え方には違いがあります。

それぞれがどのような制度なのかを整理しながら、違いをもう少し詳しく見ていきましょう。

1-1. 相続とは何か

相続とは、人が亡くなったときに、その方の財産や権利義務を、法律で定められた人が引き継ぐ制度です。

この「法律で定められた人」を法定相続人といい、配偶者や子ども、場合によっては親や兄弟姉妹が該当します。そして、相続の大きな特徴は、遺言書がない場合でも、被相続人の死亡によって法律上相続が開始される点です。

遺言書がない場合、民法の定めにより、誰が相続人となるのか、また各相続人の法定相続分が定められます。ただし、相続人が実際に財産を引き継ぐかどうかは別の問題であり、相続放棄などを選択することも可能です。

また、相続ではプラスの財産だけでなく、借金や保証債務などのマイナスの財産も引き継ぐ可能性があります。この点は、相続をするうえで必ず押さえておきたい重要なポイントです。

1-2. 遺贈とは何か

一方、遺贈とは、遺言書によって財産を特定の人や団体に財産を譲ることをいいます。また、遺贈によって財産を受け取る人は「受遺者」と呼ばれます。

相続との大きな違いは、財産を受け取る人(受遺者)が法定相続人に限られない点です。たとえば、孫や兄弟姉妹、内縁の配偶者、友人、さらには法人や団体に対しても財産を渡すことができます。

遺贈が成立するためには、必ず法的に有効な遺言書が必要です。口頭での約束やエンディングノートの記載だけでは、原則として遺贈としての効力は生じません。

遺言書の中で「誰に」「どの財産を」「どのように渡すのか」を明確に指定することで、遺贈は初めて実現します。

なお、受遺者が法定相続人である場合には、実務上、相続と同様の手続きや税務の扱いとなることが多いですが、相続人以外の人や団体に遺贈する場合には、相続とは異なる手続きや税負担が生じる点に注意が必要です。

1-3. 相続と遺贈の根本的な違い

相続と遺贈は、どちらも亡くなった方の財産を引き継ぐ方法ですが、考え方には違いがあります。

相続は、法律で定められた相続人を前提に、家族を中心として財産を引き継ぐ仕組みです。誰が相続人になるのか、またどの程度の割合で引き継ぐのかは、民法であらかじめ決められています。

一方、遺贈は、遺言によって財産を渡す相手を指定する方法です。相続人だけでなく、孫や兄弟姉妹、友人、団体などに財産を渡すこともできます。

もっとも、遺贈の相手が相続人である場合には、手続きや税金の扱いが相続とほぼ同じになることもあります。

相続と遺贈の違いは、「誰に財産を渡したいか」「どこまで自分の意思を反映させたいか」によって、使い分ける点にあるといえるでしょう。

2. 遺贈の種類と相続との関係

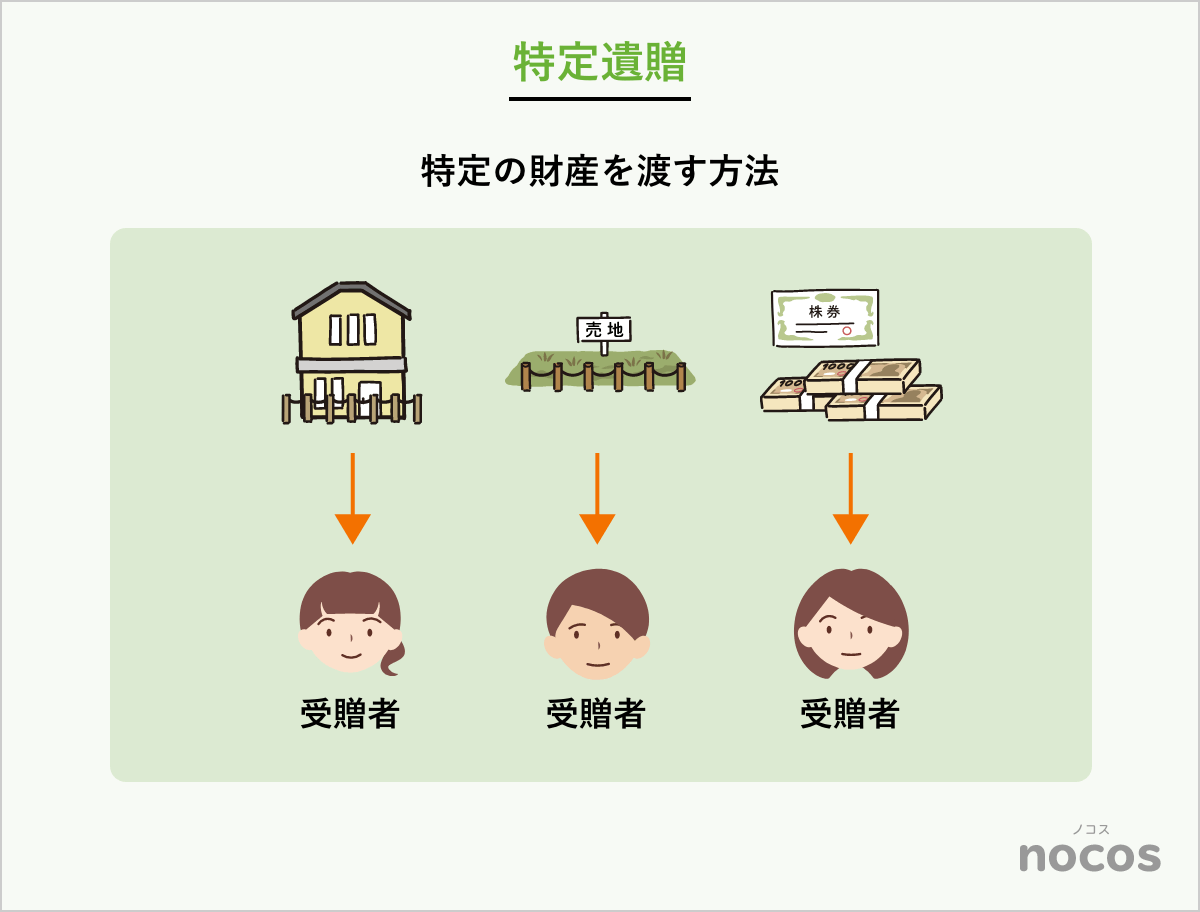

2-1. 特定遺贈とは

特定遺贈とは、遺言書の中で「どの財産を」「誰に渡すのか」を具体的に指定する遺贈の方法です。財産の内容が明確であることが特徴で、遺言の中では比較的イメージしやすい形といえるでしょう。

たとえば、「現在居住している不動産を長男に遺贈する」「○○銀行の預金100万円を孫に遺贈する」「△△証券の株式をA法人に遺贈する」といったように、どの財産を渡すのかを具体的に示すのが特定遺贈です。

不動産や預貯金、有価証券など、対象となる財産を一つずつ指定する点がポイントになります。

また、特定遺贈の大きな特徴は、受け取る側が、相続人のように遺産全体について責任を負う立場にはならない点にあります。

つまり、借金や保証債務などの負債があったとしても、原則としてそれらを引き継ぐことはありません。この点は、相続や包括遺贈との大きな違いといえるでしょう。

そのため、特定遺贈は、「この財産だけを渡したい」「相手に負担をかけたくない」という場合に選ばれることが多くあります。

第三者や法人への遺贈、あるいは孫など次世代への財産承継を考える場面でも、特定遺贈が用いられるケースは少なくありません。

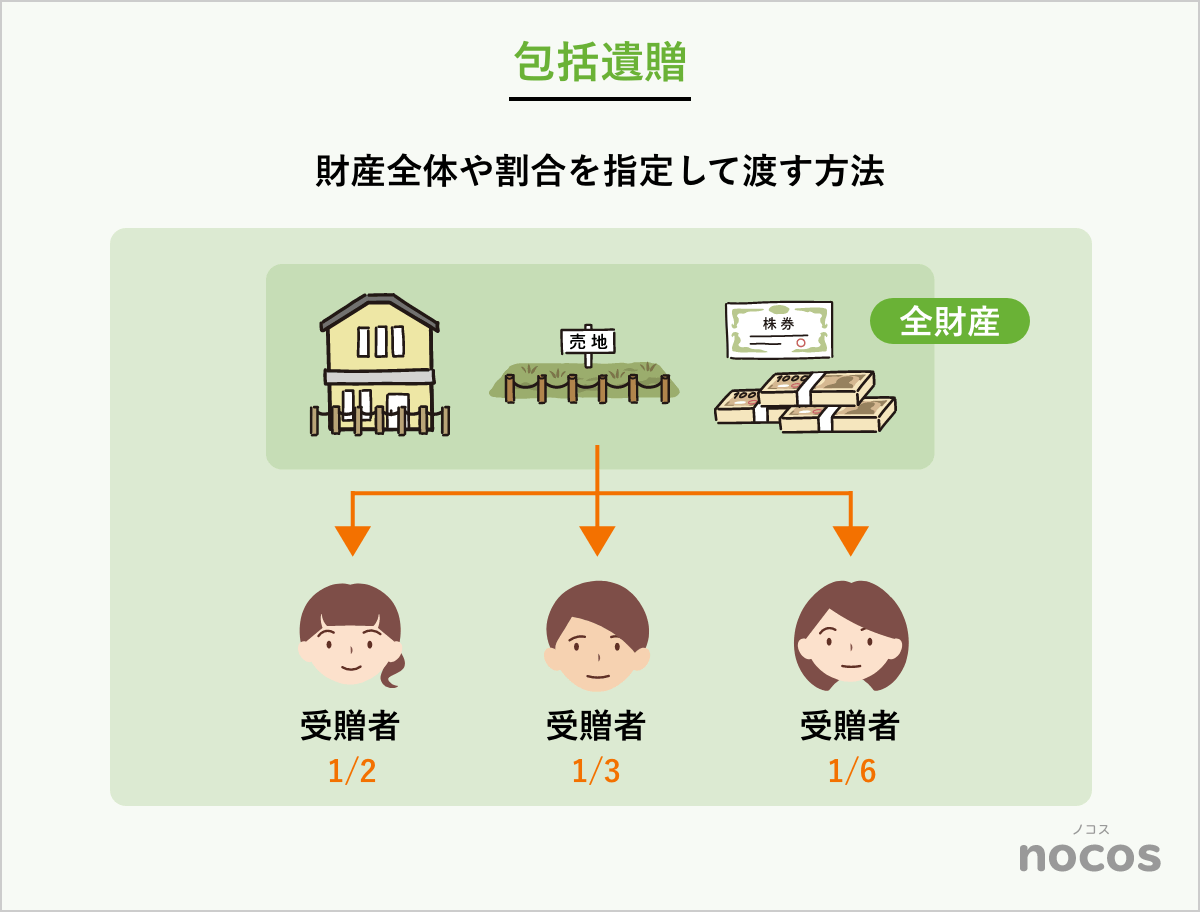

2-2. 包括遺贈とは

包括遺贈とは、特定の財産を一つずつ指定するのではなく、遺産全体や、その一定の割合を対象として遺贈する方法です。たとえば、「全財産をAさんに遺贈する」「遺産の2分の1をBさんに遺贈する」といった形が、包括遺贈にあたります。

包括遺贈の特徴は、受け取る人が、相続人と同じように財産や責任を引き継ぐ立場になる点です。

財産を取得する権利だけでなく、義務についても同様に扱われるため、プラスの財産だけでなく、借金や保証債務があれば、それらも引き継ぐ可能性があります。

このため、包括遺贈を受ける人は、遺産の内容を全体として把握しておくことが重要になります。後から思いがけない負債が見つかった場合、金銭的な負担を負うことになるケースもあるため、注意が必要です。

包括遺贈は、相続人がいない場合や、特定の人に遺産全体を引き継がせたいと考えている場合などに選ばれることがあります。

一方で、相続と同様に手続きや責任が伴う仕組みであることを理解しないまま選んでしまうと、受け取る側にとって大きな負担になることもあります。

そのため、「誰に」「どの範囲の財産を」「どのような責任まで引き継いでもらうことになるのか」をあらかじめ整理したうえで、包括遺贈が適しているのかを慎重に判断することが大切です。

2-3. 相続人への「遺贈」と「相続させる」の違い

遺言書を作成する際、法定相続人に対して財産を渡す場合には、「遺贈する」と書くのか、「相続させる」と書くのかで迷うことがあります。

結論からいえば、実務上は「相続させる」と記載する方が、手続きが円滑に進むケースが多いといえます。

「相続させる」と書かれている場合、相続人は相続を前提とした扱いを受けるため、登記や税務の手続きが比較的シンプルになります。

一方、相続人に対してあえて「遺贈する」と記載すると、遺贈として処理され、必要書類が増えたり、関係者の協力が必要になったりする場面もあります。

もちろん、意図があって遺贈という形を選ぶ場合もありますが、特に理由がないまま遺贈と書いてしまうと、手続き上の負担だけが増えてしまうこともあります。

相続人に財産を渡す場合は、「相続させる」「遺贈する」の違いが実務にどのような影響を与えるのかを理解したうえで、慎重に使い分けることが大切です。

3. 相続と遺贈で異なる手続き・登記の扱い

3-1. 不動産の名義変更(相続登記・遺贈登記)の違い

不動産を引き継ぐ場合には、名義変更を行うための登記手続きが必要になります。この点について、相続と遺贈とでは、手続きの考え方に違いがあります。

相続の場合、遺言書に相続人へ「相続させる」との記載があれば、相続登記は原則として相続人が単独で申請します。

もっとも、遺言の内容が相続分の指定や遺産分割方法の指定にとどまっている場合には、実際に誰がどの不動産を取得するのかを確定させるため、遺産分割協議を行い、他の相続人の協力が必要になることもあります。

ただし、その場合であっても、登記の申請自体は相続人による単独申請となります。

一方、相続人以外の第三者に不動産を特定遺贈する場合には、登記手続きの添付書類として、相続人全員の戸籍関係書類や印鑑証明書などが必要になることがあります。

相続人の協力が得られなければ、手続きを進めにくくなる点は、相続との大きな違いといえるでしょう。

このように、不動産の名義変更については、相続と遺贈とで「申請の形」そのものよりも、「手続きを進める際の関与者の範囲」に違いが生じることがあります。

3-2. 遺言執行者がいる場合の違い

遺言執行者とは、遺言の内容を実現するために、財産の引渡しや名義変更などの手続きを行う人のことです。遺言書で指定されることもあれば、必要に応じて家庭裁判所で選任されることもあります。

相続人に「相続させる」遺言の場合、たとえ遺言執行者が指定されていたとしても、相続登記は相続人が単独で申請できます。

また、相続人に「遺贈する」とされた遺言の場合は、遺言執行者がいるかいないかにかかわらず、相続人が単独で登記申請をすることができます。

遺言執行者が常に登記手続きを行う立場になるわけではない点は、誤解されやすいポイントです。

これに対し、相続人以外の第三者への遺贈では、遺言執行者が重要な役割を果たします。

遺言執行者がいれば、受遺者が相続人と直接やり取りをする必要が少なくなり、手続きを円滑に進めやすくなります。

特に、不動産の遺贈や、相続人間の関係が複雑な場合には、遺言執行者を指定しておくことで、実務上の負担を軽減できるでしょう。

3-3. 借地権・借家権・農地への影響

相続と遺贈の違いは、借地権や借家権、農地といった特殊な財産でよりはっきり表れます。

借地権や借家権は、相続によって引き継ぐ場合には、原則として貸主の承諾は不要です。

しかし、相続人以外の第三者に特定遺贈する場合には、貸主の承諾が必要になることがあります。承諾が得られない場合には、契約関係を引き継げない可能性もあるため、注意が必要です。

農地についても、相続で引き継ぐ場合には、原則として農地法上の許可は不要とされています。

一方で、相続人以外の第三者に農地を特定遺贈する場合や、相続分を譲渡するなど、法律行為によって農地の権利が移転する場合には、農地法の許可が必要となることがあります。

ただし、包括遺贈のように、相続と同様の形で農地を引き継ぐ場合には、農地法の許可は不要とされています。

このように、財産の内容や承継の方法によっては、遺贈が現実的に難しくなる場面もあります。遺言書を作成する際には、「誰に渡したいか」だけでなく、「その財産がどのような形で引き継がれるのか」という点まで踏まえて検討することが大切です。

4. 遺贈にかかる税金と相続との違い

4-1. 相続税の基本的な考え方

相続税は、亡くなった方の財産を引き継いだ人に対して課される税金です。相続によって取得した場合だけでなく、遺贈によって財産を受け取った場合も、相続税の対象になります。

つまり、「相続か遺贈か」にかかわらず、財産を取得した人に相続税がかかるというのが基本的な考え方です。

相続税には「基礎控除」と呼ばれる非課税枠があり、

3,000万円+600万円×法定相続人の数

という計算式で控除額が決まります。

法定相続人の人数が多いほど基礎控除額は大きくなり、課税対象となる遺産額は少なくなります。この点は、相続税の負担を考えるうえで重要なポイントです。

4-2. 遺贈と基礎控除の関係

遺贈を含む相続では、基礎控除の考え方を誤解しやすい点があります。それは、受遺者は基礎控除額の計算に含まれないという点です。

基礎控除額を決める人数にカウントされるのは、あくまで法定相続人のみです。たとえば、孫や知人、法人に遺贈をした場合、その人数が増えても、基礎控除額は増えません。

「親族に渡すのだから控除が増えるはず」「遺贈した人数分、控除が増える」といった理解は誤りです。

特に、孫への遺贈は誤解されやすい典型例です。

孫は相続人になる場合もありますが、代襲相続人でない限り、法定相続人には該当しません。そのため、孫を受遺者として指定しても、基礎控除額は増えない点に注意が必要です。

4-3. 相続税の2割加算

相続税には、「2割加算」という仕組みがあります。これは、一定の立場の人が財産を取得した場合に、算出された相続税額に2割を上乗せする制度です。

2割加算の対象となるのは、配偶者と一親等の血族(子や親)・代襲相続人となった孫やひ孫です。

具体的には、孫・ひ孫(代襲相続人は除く)、兄弟姉妹、甥・姪、そして第三者への遺贈が該当します。孫は親族であるにもかかわらず、代襲相続人になる場合を除き、2割加算の対象になる点は、特に注意が必要です。

遺贈を行う場合、「誰に渡すか」によっては、相続税の負担が想定よりも重くなることがあります。遺言書を作成する際には、財産の配分だけでなく、取得者ごとの税負担も踏まえて検討することが大切です。

4-4. 不動産にかかる税金の違い

不動産を引き継ぐ場合には、相続税とは別に、登録免許税や不動産取得税といった税金が問題になります。これらは、相続か遺贈か、そして取得する人が誰かによって扱いが異なります。

まず、登録免許税については、相続による取得の場合、固定資産税評価額の0.4%が適用されます。

遺贈の場合でも、相続人が不動産を取得し、相続人であることを戸籍で証明して申請すれば、同じく0.4%となります。

一方、相続人以外の第三者への遺贈や、相続人への遺贈であっても相続人であることを証明する戸籍を添付しない場合には2%の税率が適用されます。

次に、不動産取得税については、相続による取得や、相続人が遺贈によって取得した場合(特定遺贈・包括遺贈を問わず)には課税されません。

これに対し、相続人以外の第三者が特定遺贈によって不動産を取得した場合には、不動産取得税が課されます。包括遺贈については、相続と同様の包括承継と扱われるため、不動産取得税は課税されません。

このように、不動産に関する税金は、「相続か遺贈か」だけでなく、「誰が、どの形で取得するのか」によって結果が大きく変わります。

遺言書を作成する際には、受け取る側の税負担がどのようになるのかまで見据えて検討することが重要です。

5. 遺贈を選ぶときの注意点と判断のポイント

5-1. 遺留分との関係

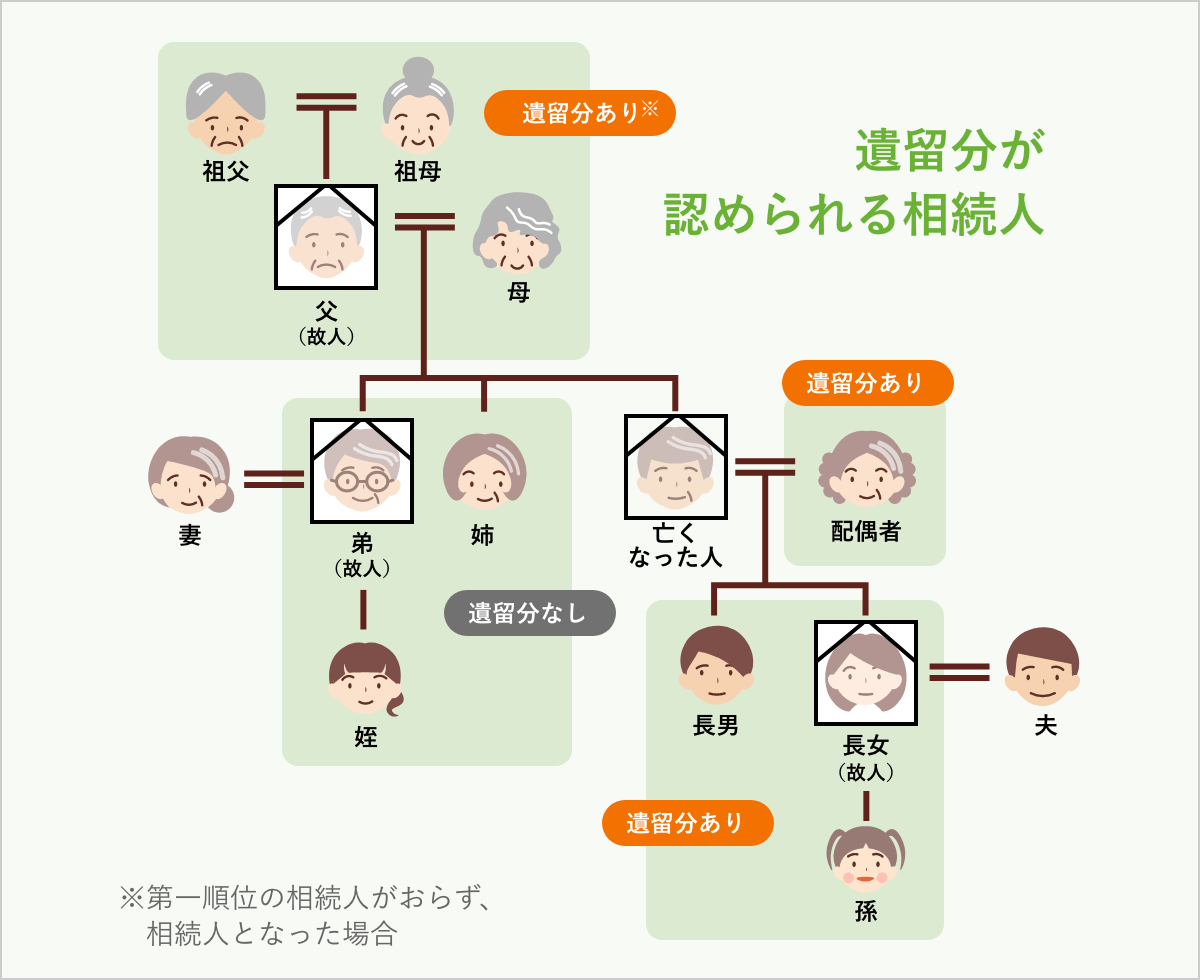

遺贈を検討する際に、必ず意識しておきたいのが「遺留分」との関係です。

遺留分とは、一定の相続人に法律上保障されている、最低限の取り分のことをいいます。配偶者や子、親などが対象となり、遺言書の内容にかかわらず請求できる権利です。

たとえば、第三者への遺贈によって相続人の取り分が大きく減ってしまうと、遺留分侵害が生じることがあります。この場合、相続人から「遺留分侵害額請求」を受け、金銭での支払いを求められる可能性があります。

特に、不動産など分割しにくい財産を遺贈したケースでは、トラブルに発展しやすい傾向があります。

こうした事態を防ぐためには、遺留分を侵害しない配分をあらかじめ検討することや、付言事項で遺贈の理由を丁寧に説明し、遺留分侵害額請求が行使されないようにしておくことが有効です。

事前に専門家と相談しながら設計することで、多くの紛争は回避できます。

5-2. 遺贈放棄の扱い

遺贈は、受け取る側が必ず受けなければならないものではありません。受遺者は、遺贈を放棄することもできますが、その扱いは特定遺贈と包括遺贈で異なります。

特定遺贈の場合、受遺者は原則として、いつでも遺贈を放棄することができます。家庭裁判所での手続きは不要で、意思表示によって放棄が可能です。

一方、包括遺贈の場合は、相続人と同様の立場になるため、相続開始を知った時から3か月以内に、家庭裁判所で放棄の申述を行う必要があります。この点は相続放棄と似ていますが、対象となるのは包括遺贈のみです。

遺贈を受ける立場になった場合には、遺言内容を十分に確認し、負担が大きいと感じたときには、放棄という選択肢があることも知っておくと安心です。

5-3. 遺贈が向いている人・向いていない人

遺贈は、すべての人にとって最適な方法とは限りません。

たとえば、法定相続人以外に財産を渡したい人や、特定の人や団体に想いを託したい人にとっては、遺贈は有効な手段です。

一方で、相続人関係が複雑な場合や、遺留分の問題が大きくなりそうな場合には、相続を基本とした遺言内容のほうが無難なケースもあります。

遺贈によって、かえって手続きや税負担が重くなることもあるため注意が必要です。

判断を誤らないためには、「誰に渡したいか」だけでなく、「その方法が本当に円滑に実現できるか」「受け取る側に過度な負担がかからないか」という視点で考えることが大切です。

5-4. 専門家に相談する意味

遺贈に関する情報はインターネットでも多く見つかりますが、実際のケースでは、家族構成や財産の内容によって結論が大きく変わります。

ネット情報だけで判断すると、思わぬ落とし穴に気づけないことも多くあります。

事前に専門家へ相談することで、遺留分や税金、登記手続きなどを総合的に整理し、将来のトラブルを防ぐことができます。特に司法書士は、遺言書作成から相続・遺贈の実行段階までを一貫してサポートできる立場にあります。

「遺贈にしたほうがいいのか」「相続の形にしておくべきか」と迷ったときには、早めに相談することで、納得のいく選択がしやすくなるでしょう。

6. よくある質問・Q&A

| Q1. 遺言書で「遺贈」と「相続させる」が混在しても問題ありませんか? |

| A1. 混在させること自体は可能です。ただし、相続人に対しては「相続させる」と書いた方が、登記や税務上の扱いが明確になりやすい場合があります。書き分けには意味があるため、意図せず不利にならないよう注意が必要です。 |

| Q2. 孫に財産を遺したい場合、相続と遺贈のどちらになりますか? |

| A2. 孫は原則として法定相続人ではないため、財産を遺す場合は遺贈になります。ただし、代襲相続人として相続人になる場合もあるため、家族関係によって扱いが異なります。事前に相続関係を確認することが大切です。 |

| Q3. 遺贈をすると、相続より税金は必ず高くなりますか? |

| A3. 必ず高くなるわけではありません。ただし、受遺者は相続税の基礎控除の人数に含まれず、相続人以外への遺贈では2割加算が適用されるため、結果として税負担が重くなるケースは多く見られます。 |

| Q4. 不動産は遺贈より相続の方がよいと言われるのはなぜですか? |

| A4. 遺贈の場合、相続より登記手続きや税負担が重くなることがあります。また、不動産は評価額が大きく遺留分の侵害が生じやすく、分割しにくい財産であるため、「相続」を基本に考えた方が無難なケースが多いといえます。 |

| Q5. 遺贈については、いつ頃から考え始めるのがよいのでしょうか? |

| A5. 遺贈は、判断に時間がかかるテーマです。年齢にかかわらず、財産の内容や家族関係を整理できる段階で考え始めるのが望ましいでしょう。早めに検討することで、選択肢も広がり、トラブル防止につながります。 |

7. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数125,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。