この記事を要約すると

- 相続放棄をするには、相続開始を知った日から3カ月以内に家庭裁判所へ申述する必要があります。申述には必要書類の提出や照会書の返送などが求められます。

- 相続人全員が相続放棄すると、遺産や債務の相続人が不在となり、最終的に国庫に帰属します。債権者は家庭裁判所に相続財産管理人の選任を申し立てる必要があります。

- 相続放棄をする前に被相続人の財産を処分したり、債務を一部でも返済すると、相続を承認したとみなされ放棄ができなくなります。

1. 相続放棄とは?

相続放棄とは、故人(被相続人)の遺産を一切受け取らないと決める手続きのことで、これは、相続人が遺産の一部だけでなく全てを放棄することを意味します。

相続放棄をすることで、その相続人は最初から相続人でなかったものとみなされ、故人の財産や債務について責任を負うことがなくなります。

2. 遺産分割協議による法定相続分の放棄との違い

遺産分割協議による法定相続分の放棄は、相続人が遺産分割協議の中で、自分の相続分を他の相続人に譲ることを意味します。この場合、相続人としての地位は維持され、相続税の申告義務や債務の承継などは残ります。

一方、相続放棄は法律上の手続きを経て相続人の地位自体を失うものですので、両者は全く異なる手続きとなることに注意しましょう。

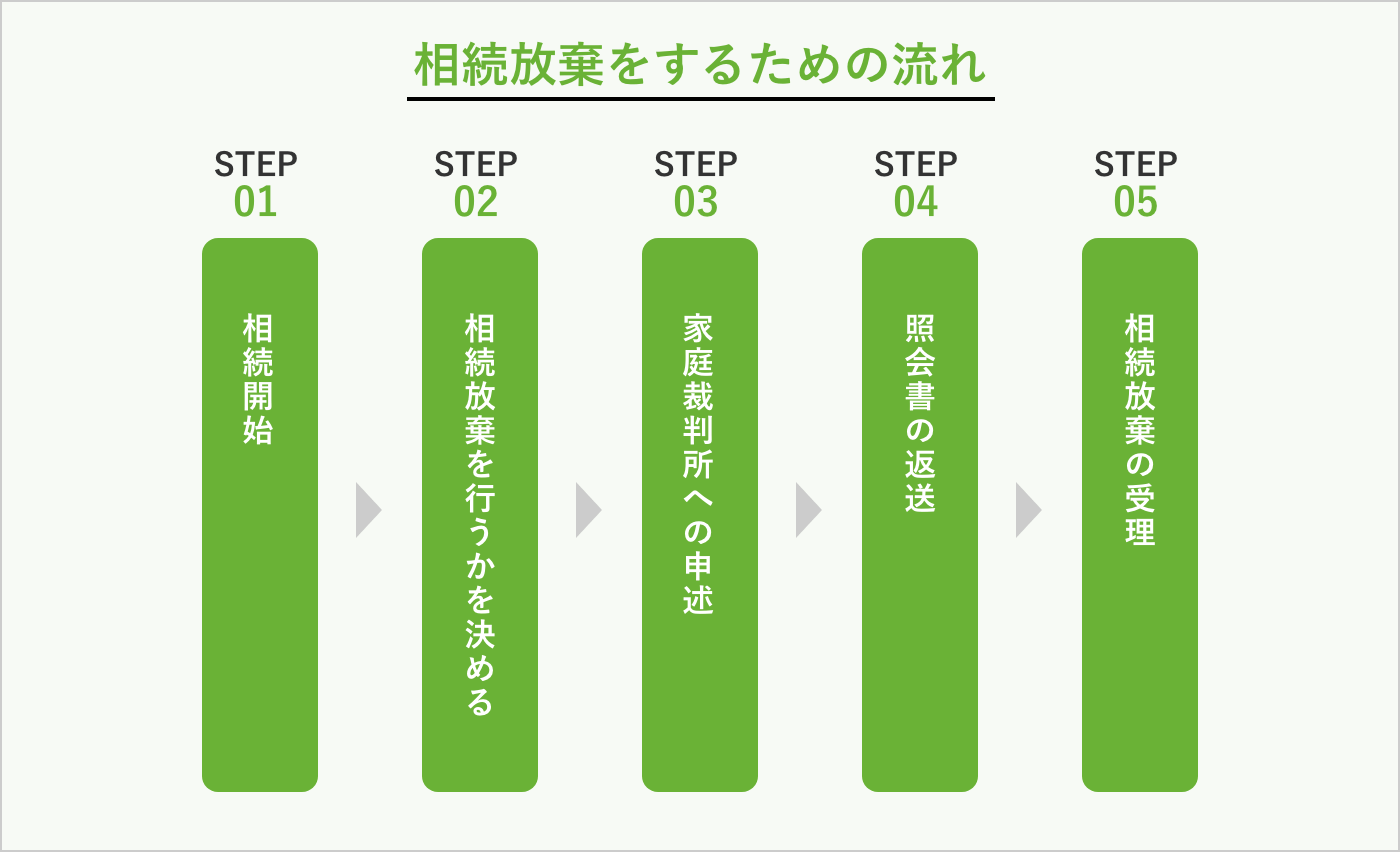

3. 相続放棄をするための流れ

STEP 1 相続開始

相続放棄の手続きは、被相続人が亡くなり、相続が開始したことを認識するところから始まります。

この段階で、被相続人の遺産や債務の概要を把握することが重要です。

STEP 2 相続放棄を行うかどうかを決める

相続放棄を行うためには、相続が開始したことを知った日から3ヶ月以内(この期間を「熟慮期間」と呼びます)に手続きをする必要があります。

熟慮期間内に遺産や債務の調査を行い、相続放棄をするかどうかを判断します。

STEP 3 家庭裁判所への申述

相続放棄を決定したら、家庭裁判所に相続放棄を申述します。申述先は、亡くなった人の最後の住所地を管轄する家庭裁判所です。

また、申述には相続放棄申述書に加えて、以下の書類(被相続人の配偶者・子の場合)の添付が必要です。

- 被相続人の住民票除票または戸籍の附表

- 亡くなった方の死亡の記載のある戸籍謄本(又は抄本)

- 申述する人(相続人)の戸籍謄本(又は抄本)

※被相続人との関係性によっては、より多くの書類が必要な場合があります。

STEP 4 照会書の返送

申述後、家庭裁判所から相続放棄に関する照会書が郵送で届くので、必要事項を記入して返送します。

STEP 5 相続放棄の受理

家庭裁判所が相続放棄を認めると、相続放棄の受理通知書が送付されます。

これにより、正式に相続放棄が成立し、その相続人は初めから相続人でなかったものとみなされます。

4. 相続放棄を行うにあたっての注意点

相続放棄を行う際は、以下の点に注意しましょう。

4-1. 単純承認とみなされないために

相続放棄を行う前に被相続人の財産を処分したり、債務を一部でも支払ったりすると、相続を承認したとみなされることがあります。これを単純承認と言います。

単純承認が成立すると、相続放棄を行うことができなくなる可能性があるので、注意が必要です。

4-2. 相続財産の評価について

相続放棄を行うかどうかを判断するためには、故人の財産を正確に把握することが重要です。

特に、不動産の評価や、負債についてはしっかりとした調査を行った上で判断しましょう。

4-3. 債権者対応について

相続放棄を行う場合、被相続人の債権者に対しても適切に対応する必要があります。

前述の通り、債務の一部でも返済してしまうと相続放棄を行うことはできなくなる可能性があるため、あらかじめ、放棄を行うため支払えないことを伝えておく等の対応が必要です。

4-4. 相続人が連帯保証人だった場合

被相続人の債務に対して、相続人が連帯保証人となっている場合、相続放棄をしても連帯保証人としての責任は残ります。

被相続人ではなく、自身の財産で債務を弁済する必要が生じるため、注意しましょう。

5. 相続放棄の受理後のこと

相続放棄が受理された後は、場合によって以下のことを行うことで、後々のトラブル回避につながります。

5-1. 債権者への連絡

相続放棄が受理されたら、債権者へと受理証明書を提示し、債務についての責任がないことを伝える必要があります。

これにより、債権者は相続人に対して債務の支払いを求めることができなくなります。

5-2. 次順位の相続人への連絡

相続放棄が受理されたら、他に同順位の相続人がいない場合は、次順位の相続人が相続権を持つことになります。

ここで、相続権が移ったことを前順位の相続人が伝えなかった場合、次順位者である相続人はいきなり被相続人の債権者からの連絡で知るといった可能性もあり、トラブルの原因となりかねません。

可能であれば、あらかじめ次順位である相続人に対して、状況等を伝えておいた方が良いでしょう。

5-3. 相続人が全員相続放棄した場合

全ての順位の相続人が相続放棄をすると、故人の財産や債務は相続人不在の状態になります。

この場合、財産や債務を精算して最終的に国庫に帰属させるためには、利害関係人(債権者など)が、相続財産精算人の選任を家庭裁判所に申し立てる必要があります。

6. 相続放棄をしても受け取れる資産について

相続放棄をしたとしても、一般的に以下のものは受け取っても問題ないとされています。

7. 相続放棄が有効な場合、そうではない場合

では、相続放棄を検討した方が良い場合と、そうではない場合について、それぞれ代表的な例を見ていきましょう。

相続放棄が有効な場合

■財産よりも明らかに債務が多い場合

財産額以上の多額の借金がある場合は相続放棄が有効です。まずは財産額と債務額、それぞれの評価を把握することが重要です。

■相続財産を一切相続したくない場合

被相続人との関係が薄かったり、相続手続きが面倒、費用をかけてまで相続するメリットがない等の理由で財産を相続したくない場合にも、相続放棄を行うことは可能です。ただし、後述の「必ずしも相続放棄が有効ではない場合」には十分注意しましょう。

■相続争いを避けたい場合

相続人の間で遺産分割についてトラブルになりそうな場合、自分は何もいらないというのであれば、相続放棄は有効です。

■特定の相続人に相続させたい場合

特定の相続人以外の相続人が全員、相続放棄をすることで、残った一人に遺産を集中させることが可能です。前述の通り、遺産分割協議でも遺産の分割は可能ですが、債務に関しては法定相続人全員に引き継がれてしまうため、相続放棄手続きが有効です。

必ずしも相続放棄が有効ではない場合

■債務の確認が不十分な場合

被相続人の財産や債務の全容が確認できていない場合、慌てて相続放棄をするのは避けた方が良いです。全ての情報を把握した上で判断しましょう。 3カ月の期限に間に合わない場合、熟慮期間を延長する方法もあります。

■生活に必要な財産が含まれる場合

被相続人の住居や生活に必要な財産が含まれている場合、相続放棄をするとこれらの財産も放棄することになります。特に、居住している家が含まれる場合は、本当に相続放棄しても大丈夫か、慎重に考えましょう。

■相続人が連帯保証人の場合

被相続人の債務に対して、相続人が連帯保証人となっている場合、相続放棄をしても連帯保証人としての責任は残ります。

■相続権が次順位に回ると問題がある場合

前述の通り、同順位の相続人全員が相続放棄を行うと、次順位の相続人へと相続権が回ります。

もしその次順位の相続人との関係性が悪い等で、相続権が回ることに問題がある場合にも、相続放棄を行って良いかどうか考えましょう。

8. 限定承認について

相続放棄と似た制度で、限定承認という手続きがあります。限定承認は、相続した財産の範囲内でのみ債務を負う手続きで、相続放棄と同様、相続開始を知った日から3ヶ月以内に家庭裁判所に申述する必要があります。

相続放棄が、相続人各人が利用するかどうかを選択する手続きなのに対して、限定承認は、相続人全員の同意で行うという違いがあります。

限定承認は、被相続人の債務があるが、自宅などどうしても残したい財産もある場合に有効な手立てですが、手続きがかなり複雑で6か月から1年ほど時間がかかるため、限定承認を扱える専門家が限られることから、利用は少ない制度となっています。

9. よくある質問

| Q1: 3カ月の熟慮期限を延ばすことはできますか? |

| A1: 正当な理由がある場合に限り、家庭裁判所に申し立てることで延長することが可能です。例えば、故人の財産や債務の調査が困難な場合などです。 |

| Q2: 3カ月を過ぎたら絶対放棄できないのでしょうか? |

| A2: 申述期限を過ぎた場合でも、相続開始を知った日が後から判明した場合など、特定の条件下では相続放棄が認められることがあります。しかし、これは例外的なケースですので、早めの対応が求められます。 |

| Q3: 相続した後に債務が出てきた場合、放棄することは可能ですか? |

| A3: 相続後に新たな債務が発覚した場合、原則として相続人はその債務を引き継ぐことになりますので、相続放棄することが出来なくなる可能性もあります。 |

| Q4: 相続放棄した人は相続税の基礎控除の算定人数に含まれますか? |

| A4: 相続放棄をした人も、相続税の基礎控除の算定人数に含まれます。これは、相続放棄をした相続人が相続開始時点では相続人であったためです。 |

| Q5: 相続放棄を後から取り消すことはできますか? |

| A5: 相続放棄をした場合、原則として後から相続の放棄を取り消すことはできません。相続放棄をする際には、慎重に判断し、必要であれば専門家の助言を受けることが重要です。 |

10. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。2004年の創業以来、累計受託件数89,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。