この記事を要約すると

- 銀行口座は、名義人の死亡を銀行が把握した時点で凍結され利用できなくなります。解約手続きに法的期限はありませんが、相続人の死亡や休眠化などのリスクがあるため、早めに相続手続きを進めることが大切です。

- 名義人が死亡したとしても銀行口座は自動で凍結されず、「銀行が死亡を知るまで」は入出金が可能ですが、早めに連絡してトラブル防止を図ることが重要です。

- 残高が0円でも故人名義の口座である以上、相続手続きは可能であり、必要です。放置すると戸籍類の再取得が必要になったり、手間が増えることがあります。財産の有無にかかわらず、早めの解約が安心です。

1. 銀行口座は死亡後いつまで使える?

1-1. 死亡直後はすぐには凍結されない仕組み

「人が亡くなると、口座はすぐ使えなくなる」と思われがちですが、実際にはそうではありません。

銀行が口座名義人の死亡を把握して初めて凍結が行われます。

死亡届を役所に提出しても自動的に銀行へ通知されるわけではないため、家族が銀行へ連絡しない限り、しばらくの間は入出金や引落が継続されることもあります。

しかし、この「凍結前の状態」で引き出しや決済を続けると、のちに相続人同士で「誰が使ったのか」「何に使ったのか」といったトラブルに発展するケースがあります。

安全のためにも、名義人が亡くなったことが分かった時点で、できるだけ早く銀行へ連絡し、凍結の手続きを進めることが大切です。

1-2. 銀行が死亡を把握した時点で凍結される

銀行が死亡の事実を把握すると、故人名義の口座はただちに凍結されます。確認のきっかけは、家族からの連絡のほか、新聞の訃報などです。

一度凍結されると、預金の引き出し・振込・自動引落しなどすべての取引が止まり、以降は「相続手続き」を経なければお金を動かすことができません。

凍結は不便に感じられるかもしれませんが、実際には預金を保護し、不正利用や誤引出しを防ぐための重要な仕組みです。

1-3. 凍結後は入出金・引落ができなくなる

銀行口座が凍結されると、電気・ガス・水道・携帯電話などの公共料金やクレジットカード、保険料など、その口座での引落しもすべて停止します。

そのため、凍結後は速やかに各契約先に連絡し、契約者を相続人(配偶者や子など)へ変更し、引落口座も相続人名義の口座に切り替えておきましょう。

なお、これらは法定単純承認に該当する可能性があるため、相続放棄を検討している場合には慎重な対応が必要です。

1-4. 凍結を放置すると起こる典型的なトラブル

亡くなった後、銀行が死亡を把握するまでは口座がそのまま使えてしまいますが、この“凍結前の利用”は思わぬトラブルの原因になります。

たとえば、葬儀費用の支払いなどで相続人の同意を得ずに預金を引き出した場合、後になって他の相続人から「いつ、いくら使ったのか」と疑問が出ることがあり、相続分を巡る誤解につながりやすくなります。

また、名義人の口座から公共料金や保険料が引き落とされ続けると、後で精算するときに「どの時点まで誰が利用していたか」が分かりにくくなり、手続きを複雑にしてしまうことがあります。

そのため、死亡後はなるべく早い段階で銀行に連絡し、凍結手続きへ進むことが安心につながります。使える状態のままにしておくと、家族間の誤解や負担を招く恐れがあるからです。

2. 銀行の相続手続きに期限はないが「放置」は危険

2-1. 銀行手続きに期限はないが後回しにすべきでない理由

銀行の相続手続きには、法律上の明確な期限はありません。

そのため、相続発生から数年経っていても、必要書類がそろえば預貯金の払戻しや解約は可能です。

一方で、他の相続手続きには期限が定められています。たとえば、相続放棄や限定承認は「3か月以内」、相続税の申告は「10か月以内」、相続登記は「3年以内」などです。

このため、期限のある手続きを優先し、銀行の解約は後回しにされることがよくあります。しかし「期限がない=放置してよい」という意味ではありません。

時間が経つほど、相続人の死亡や高齢化、認知症、連絡不通などが起こりやすく、手続きが複雑化してしまいます。実務では、「数年放置していたら関係者が増えすぎて協議が成立しない」といったケースも珍しくありません。

銀行の相続手続きは、“いつでもできる”ように見えますが、後回しにすると負担が大きくなる点では、期限のある手続きと同様に注意が必要です。

それでは、放置によって実際に起こりうるリスクを具体的に見ていきましょう。

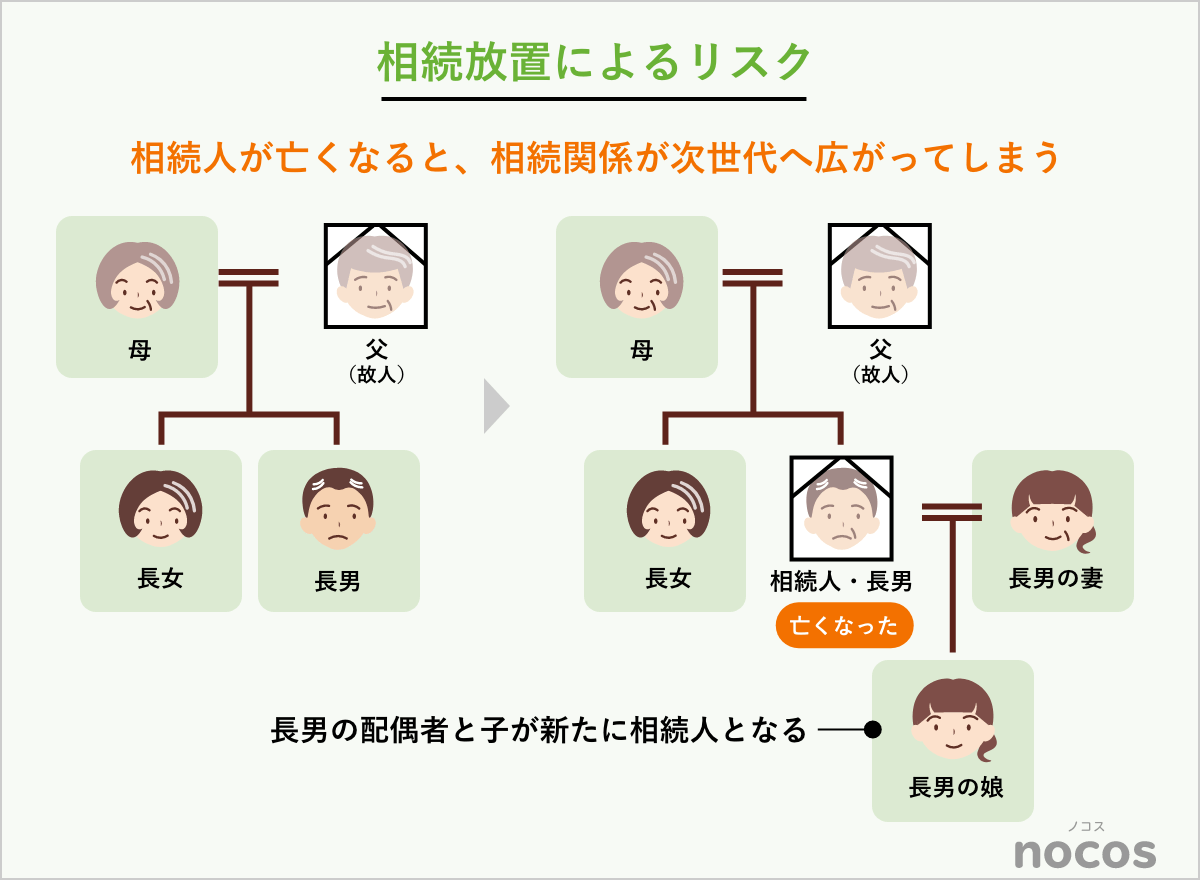

2-2. 放置によるリスク①:相続人が亡くなると、相続関係が次世代へ広がってしまう

銀行の相続手続きを長期間放置しているうちに、相続人の一人が亡くなってしまうことがあります。

この場合、亡くなった相続人の権利は、その相続人に引き継がれ、新たな相続人として手続きに加わることになります。

たとえば、父が亡くなり、相続人が母・長男・長女の3人だったとします。

しかし、遺産分割協議をしないまま長男が亡くなってしまうと、 長男の配偶者と子が新たに相続人となり、今度は「母・長女・長男の妻・長男の子」の4人で話し合いを行わなければなりません。

銀行の相続手続きでは、相続人全員の署名と押印がそろわなければ進められません。関係者が増えるほど連絡や合意形成に時間がかかり、結果として手続きが長期化します。

「そのうちでいい」と放置してしまうと、気づいたときには新たな相続人が増えて話が進まなくなる――そんな事例は珍しくありません。

相続人が健在のうちに、早めに協議と手続きを進めることが何よりの予防策です。

2-3. 放置によるリスク②:認知症や行方不明で手続きが複雑化

時間が経つほど、相続人の中に認知症や高齢化による判断能力の低下が見られることがあります。

その場合は、家庭裁判所での成年後見人選任の手続きが必要になり、手続き期間が数か月延びることも珍しくありません。

また、相続人の一部が行方不明になった場合は、不在者財産管理人の選任が必要で、専門家を介さなければ進められないケースもあります。

「時間が経ってもいつでもできる」と思っているうちに、実際には相続が“進められない状態”に陥ることも多いのです。

2-4. 放置によるリスク③:預金が休眠口座になる・手数料が発生する

さらに、10年以上入出金のない口座は「休眠預金」として扱われ、金融機関から預金保険機構に移管されます。

手続きをすれば払い戻しは可能ですが、手続きの負担が大きくなる可能性があります。

また、近年では一定期間動きのない口座に「管理手数料」や「維持手数料」が課される銀行もあり、放置すればするほど預金が目減りするおそれもあります。

銀行の相続手続きに法的な期限はありませんが、「今すぐやらなくてもいい」わけではありません。むしろ、放置すればするほど相続人が増え、認知症や行方不明といった現実的な障害が発生するリスクが高まります。

手続きの複雑化を防ぐためには、相続が発生した段階で「戸籍の収集」「遺産分割協議」「銀行への連絡」を早めに進めることが、最も確実な備えになります。

3. 銀行口座の相続手続きの流れと必要書類

3-1. まず確認するべきこと(遺言書の有無・銀行の確認先)

銀行口座の相続手続きを始める前に、まず確認すべきは「遺言書の有無」です。

遺言書がある場合、その内容に従って預金を相続する人や割合が定められていることがあります。

なお、公正証書遺言や法務局保管の自筆証書遺言であれば、すぐに手続きを進められますが、家庭裁判所での「検認」が必要な遺言書の場合、検認が完了するまで銀行は手続きを受け付けません。

封がされた遺言書が見つかった場合には、すぐに開封せず、家庭裁判所で検認の申立てをしましょう。

また、どの銀行に口座があるか分からないときは、通帳・キャッシュカード・郵便物・ネットバンキング履歴などから確認します。

銀行ごとに手続き窓口が異なるため、まずは各金融機関の相続窓口に連絡し、必要書類や提出方法を確認しましょう。

3-2. 相続人・相続財産の調査手順

手続きの基本は、「誰が相続人か」「どの財産があるか」を明確にすることです。

相続人を確定するには、故人の出生から死亡までの連続した戸籍謄本を取得し、子どもの有無、養子縁組の有無などの家族関係をたどります。これにより、相続人の漏れや誤りを防ぐことができます。

財産の調査では、通帳や取引明細、郵便物、オンラインバンキングの履歴から口座を洗い出します。通帳がある場合は、ATMで記帳し最新残高を確認しておくとよいでしょう。

預金以外にも、定期預金・証券口座・貸金庫などがある場合は、一覧にまとめておくと後の遺産分割協議が進めやすくなります。

3-3. 遺産分割協議書の作成と全員の同意

相続人が確定したら、誰がどの財産を相続するかを話し合う「遺産分割協議」を行います。

話し合いの結果を文書にまとめたものが「遺産分割協議書」です。

この書類は銀行の相続手続きでも提出を求められることが多く、相続人全員の署名・実印が必要です。 一人でも同意していない相続人がいると、銀行は払い戻しに応じません。

協議がまとまらない場合は、家庭裁判所での調停や審判に進むこともあります。

円滑に進めるためには、感情的な対立を避け、事実関係を整理したうえで話し合うことが大切です。

3-4. 銀行での手続き方法(窓口・郵送・代理)と所要期間

銀行口座の相続手続きは、通常、以下の流れで進みます。

- 銀行へ死亡の連絡を入れる(凍結・相続窓口の案内)

- 必要書類を準備(戸籍・印鑑証明・遺産分割協議書など)

- 銀行へ書類を提出(窓口または郵送)

- 書類確認後、相続人名義への振替または解約・払い戻し

所要期間は、書類がそろってから2週間〜1か月程度が一般的です。金融機関によっては、平日昼間のみ対応・支店限定受付などの制約もあるため、事前の確認が欠かせません。

多忙な方や遠方に住む相続人がいる場合、代表者に委任して手続きを進めることも可能です。

3-5. 自分でできる範囲と、専門家に任せた方がよいケース

銀行の相続手続きは、相続人が少なく関係が良好であれば自分で進めることも可能です。

ただし、相続人が多い、戸籍の取得先が複数ある、遠方の親族が関わるなどの場合は手続きが煩雑です。

司法書士などの専門家に相談すれば、戸籍の収集や書類作成を代行してもらえ、スムーズに進められます。

また、仕事が忙しくて平日に動けない場合なども、司法書士などの専門家に「遺産整理業務」として銀行の相続手続きを委任するとよいでしょう。

4. 亡くなった人の銀行口座は残高0円でも解約できる?

4-1. 残高が0円でも相続手続きは必要 ― “名義だけが残る”状態は避けるべき

残高が0円の銀行口座であっても、名義が亡くなった方のままである限り、銀行では相続人の確認を行ったうえで解約手続きをする必要があります。

「お金が入っていないから、手続きする意味がないのでは?」と感じる方も多いのですが、相続手続きをしないまま放置しておくと、後に解約する際に必要書類の再取得が必要になったり、相続人の署名・押印の調整が改めて必要になったりと、かえって負担が大きくなることがあります。

もっとも、0円の口座は急いで解約する必要はありません。

実務では、まず残高のある主要な銀行から相続手続きを進め、戸籍・遺産分割協議書など必要書類が一式が手元に戻ってから、0円口座の解約を行う流れが一般的です。

主要銀行で相続人の確認が済んでいれば、同じ書類を使い回せるため、手間を最小限にとどめることができます。

つまり、「0円だから特別な扱いになる」というわけではなく、相続口座の一つとして忘れずに処理しておくことが大切だとイメージしていただくと良いでしょう。

4-2. 放置するほど手続きが複雑化 ― 書類の期限切れや再取得の負担が発生

0円口座であっても、相続手続きに必要な書類は通常の預金口座と変わりません。

銀行が指定する有効期限を過ぎてしまった戸籍や印鑑証明書は再発行が必要になり、主要銀行の手続きを終えた数か月後に「ついでに解約しよう」と思った際、書類の期限切れが原因で再取得となるケースは比較的よくあります。

また、長期間放置してしまうほど、手続きに必要な相続人の印鑑証明書の期限が切れていたり、相続人と連絡がつきにくくなったりするなど、小さな問題が積み重なって負担が増える傾向にあります。

相続手続きは相続人全員の関与が必要になるため、1人でも連絡が取れないと手続きが前に進みません。

0円口座は急ぎではありませんが、銀行口座の手続きを一式行ったタイミングで、書類がそろっているうちに解約を済ませる方が効率的で、後の負担も少なくなります。

“お金が入っていないから”ではなく、“今なら手続きできる状態がそろっているから”という理由で、まとめて処理するのがおすすめです。

4-3. 銀行ごとの手続きの違いに注意 ― 少額口座向けの簡易手続きが使える場合も

銀行口座の相続手続きは、金融機関によって細かな運用が異なります。

ネット銀行は原則郵送対応、地方銀行は支店間で取り扱いが異なることがあり、0円口座でも通常の相続書類が必要になるケースは少なくありません。

一方で、少額の口座に限って簡易手続きを導入している銀行もあります。

たとえばゆうちょ銀行では、貯金残高が100万円以下の口座に限り、相続人1名が比較的簡易な手続きで払戻しできる制度があります。ただし、金額条件や必要書類は銀行ごとに異なり、0円口座が必ず簡単に手続きできるわけではない点に注意が必要です。

また、0円口座の中には、長年使われていないまま他支店に散らばっているケースもあり、銀行に照会すると「他にも名義のある口座があります」と案内されることもあります。

一度に一覧化してもらえるため、まとめて解約しておく方が後のトラブルを防ぎやすくなります。

0円口座は優先順位として後回しにしやすいものの、銀行ごとの特徴を理解し、主要銀行の手続きを終えたタイミングで確実に処理することが、最も効率的で安全な進め方といえます。

5. 銀行口座を安全に管理するための実務的アドバイス

相続が始まると、気持ちの整理もつかないまま多くの手続きを進めなければならず、「何から手を付ければいいのか分からない」という声をよく伺います。

銀行口座は凍結のタイミングによって扱いが変わり、後回しにすると思わぬ不便が生じる場合もあります。一方で、預金以外の手続きとの関係から「急いではいけない場面」もあり、状況に応じた判断が必要です。

ここでは、相続の現場で実際に多いご相談をもとに、安心して進めるための実務的なポイントをご案内します。

5-1. 凍結前にしておくべきこと(引落変更・暗証番号管理)

口座が凍結されると、公共料金・携帯電話・保険料などの自動引き落としがすべて止まります。死亡が分かった段階で、契約者の変更・引落口座の変更 を早めに進めておくと、滞納や再契約の手間を防げます。

また、通帳・キャッシュカード・暗証番号の管理は、相続人間の誤解や不正利用のトラブルを避けるためにも重要です。

紛失の可能性がある場合や、暗証番号が推測されやすい状況であれば、先に銀行に死亡の連絡を入れて凍結してもらうことが、預金を守るうえで安全です。

5-2. 凍結後の流れをスムーズに進めるポイント

凍結後の銀行手続きでは、まず「相続人の確定」と「誰が預金を受け取るかの合意」を証明する書類をそろえる必要があります。

ここで鍵になるのが、複数の手続きで使い回せる 法定相続情報一覧図 です。

戸籍一式を銀行ごとに再取得する負担が大幅に減り、実務でも非常にスムーズに進められます。相続人が遠方に住んでいる場合は、署名・押印の順番や郵送の手配をあらかじめ決めておくと、手続きが滞りません。

銀行によって求める書類が微妙に違うため、事前に必要書類を全て確認し、「先にそろえるもの」「後で用意するもの」を整理すると無駄がありません。

5-3. 他の手続きとの優先順位を整理する(相続放棄3か月・相続登記3年・納税10か月)

銀行の相続手続きは「期限なし」とはいえ、実際には「期限のある」他の手続きと密接に関わっています。特に注意したいのが 相続放棄の熟慮期間(3か月)です。

この期間中に預金を引き出すと、財産を処分したと評価され、単純承認とみなされて相続放棄ができなくなるおそれがあります。借金があるかもしれない場合や、相続するか迷っている段階では、預金の払戻しを急ぐべきではありません。

一方で、相続税の申告・納税期限は10か月と定められているため、納税資金が不足している場合には預金の払戻しを優先せざるを得ません。

また、令和6年の民法改正で相続登記に3年の期限が導入されたため、その期限が迫っている場合は、不動産の手続きを先に済ませた方が確実です。

このように、相続には複数の期限が絡むため、最初に「どの順番で進めるか」を整理しておくことで、後戻りや追加費用を防ぎ、全体を効率よく進めることができます。

5-4. 「早めに動く」と後悔しない理由

相続では、相続人の高齢化や体調悪化、連絡が取れなくなるといった事情により、当初よりも手続きが複雑化することがあります。

相続人が亡くなれば数次相続が発生し、相続人が増えて書類が増え、調整にも時間がかかります。

また、銀行が求める戸籍は「発行から○か月以内」と指定されることも多く、放置している間に期限を過ぎて再取得になるケースも珍しくありません。

相続の手続きは気持ちが落ち着かない時期だからこそ、早めに着手することで後の負担を大きく軽減できます。

「すぐに全部やらなければ」と焦る必要はありませんが、できる範囲から少しずつ進めておくと、後悔のない形で手続きを終えられます。

6. よくある質問(Q&A)

| Q1. 銀行口座は死亡後、いつまで使えますか? |

| A1. 口座は死亡の事実を銀行が把握した時点で凍結され、それ以降は入出金・引き落としができません。死亡直後に自動で止まるわけではありませんが、故人以外が利用できる状態はトラブルの原因になるため、早めに銀行へ連絡し凍結してもらうことをおすすめします。 |

| Q2. 残高が0円でも解約手続きは必要ですか? |

| A2. はい。残高が0円でも故人名義である以上、相続手続きの対象になります。放置していると、銀行が指定する戸籍類の発行期限が過ぎて再取得が必要になることもあるため、早めの解約が安心です。 |

| Q3. 放置した口座は自動的に解約されますか? |

| A3. 自動解約にはなりません。長期間取引のない口座は休眠扱いになることはありますが、解約ではなく「相続人が手続きをしない限りそのまま残る」状態です。預金が0円で休眠となっても、相続よる解約手続きが必要です。 |

| Q4. 凍結された口座から葬儀費用を引き出せますか? |

| A4. はい、可能です。相続人は「相続預金の仮払い制度」を利用して、凍結後でも一定額を払い戻せます。葬儀費用に充てたい場合にもよく使われる制度で、戸籍一式や印鑑証明書などをそろえ、銀行所定の申請書を提出すれば請求できます。 |

| Q5. 相続人が遠方や高齢の場合、代理人で手続きできますか? |

| A5. できます。銀行の相続手続きは相続人全員の書類が必要になるため、高齢・遠方・体調不良などで自分で動くのが難しい場合、代表相続人や司法書士に相続人全員からの委任状で代理してもらう方法があります。最近は郵送で完結できる銀行も多いですが、書類の取り寄せや不備対応を代理人に任せられる点が大きなメリットです。 |

7. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数10万件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。