この記事を要約すると

- 被相続人が利用していた貸金庫の中身は相続財産に含まれます。開扉には相続人全員の同意や戸籍書類が必要で、早めの確認が重要です。

- 貸金庫は契約者の死亡が判明した時点で金融機関により凍結され、相続人であってもすぐには開けられません。開扉には相続手続きが必要です。

- 貸金庫の相続手続き自体に期限はありませんが、相続税の申告期限(10か月以内)までに中身を確認し、すべての財産を把握しておく必要があります。

1. 貸金庫の中身は相続財産になる?

1-1. 貸金庫の中に入っている主な財産

銀行や信用金庫などの貸金庫には、被相続人(亡くなった方)が生前に大切に保管していた貴重品や書類が入っていることが多くあります。たとえば、次のようなものです。

これらのうち、経済的な価値のあるもの(現金・有価証券・貴金属など)はすべて相続財産に含まれます。

つまり、貸金庫の中に入っている財産も、預貯金や不動産と同じように相続の対象となり、相続税の計算や遺産分割協議に反映させなければなりません。

ただし、相続人が貸金庫の存在を知らない場合や、中身を確認するのが遅れた場合には、相続財産の把握が不十分となり、後から修正が必要になることもあります。

このため、貸金庫の内容確認は相続における重要なステップの一つです。

1-2. 中身を確認しないと、相続全体が進められないことも

貸金庫の中に何が入っているかを確認しないまま相続を進めてしまうと、思わぬトラブルにつながることがあります。

たとえば、相続税の申告を終えたあとで貸金庫の中から現金や有価証券が見つかれば、修正申告や加算税の対象となることがあります。逆に、借用書や債務関係の書類が入っていた場合には、相続人がその存在を知らないまま借金を引き継いでしまうおそれもあります。

さらに、貸金庫の中に遺言書が保管されていることも少なくありません。この場合、遺言書を確認しない限り、遺産分割協議を進めることはできません。

遺言の存在を知らないまま相続手続きを終えてしまうと、後から遺言が見つかって協議のやり直しや登記の修正が必要になるケースもあります。

貸金庫は契約者本人しか開けられない仕組みになっており、金融機関が死亡を確認すると自動的に凍結されます。そのため、相続人であっても、必要な手続きを経なければ中身を確認することはできません。

実際に開けるためには、相続人全員の同意や立ち会い、または遺言で指定された遺言執行者による手続きが必要になります。

貸金庫の中には、通帳や印鑑、権利証、保険証書など、被相続人しか管理していなかった重要な財産・書類がまとめて保管されていることが多く、「最後に残る財産」と呼ばれることもあります。

相続全体を正確に把握し、トラブルを防ぐためにも、貸金庫の存在を早めに確認し、相続人同士で開扉の進め方を話し合っておくことが大切です。

2. 貸金庫は死亡すると凍結される?

2-1. 名義人が亡くなると自動的に利用停止に

被相続人(貸金庫の契約者)が亡くなると、その貸金庫は預金口座と同じように凍結されます。

これは、契約者(被相続人)が亡くなった時点で、貸金庫の中身が相続財産となるため、後々のトラブルを防ぐための措置です。

銀行は、死亡の情報が入ると速やかに貸金庫を利用停止にし、相続手続きが完了するまで開扉を制限します。この仕組みは、財産の流出やトラブルを防ぐために不可欠なものです。

もし死亡後も自由に開けられる状態のままだと、一部の相続人や関係者が勝手に中身を取り出してしまう恐れがあり、相続人間の争いに発展する可能性があります。

そのため、銀行が貸金庫を凍結するのは「利用者を守るための安全措置」と考えてよいでしょう。

2-2. 銀行によって対応の仕方が異なる

貸金庫の凍結や開扉の取り扱いは、銀行や支店によって対応が異なります。

たとえば、同じ金融機関でも、ある支店では「相続人全員の同意」で開扉できるのに対し、別の支店では「全員の立会いが必要」とされることもあります。

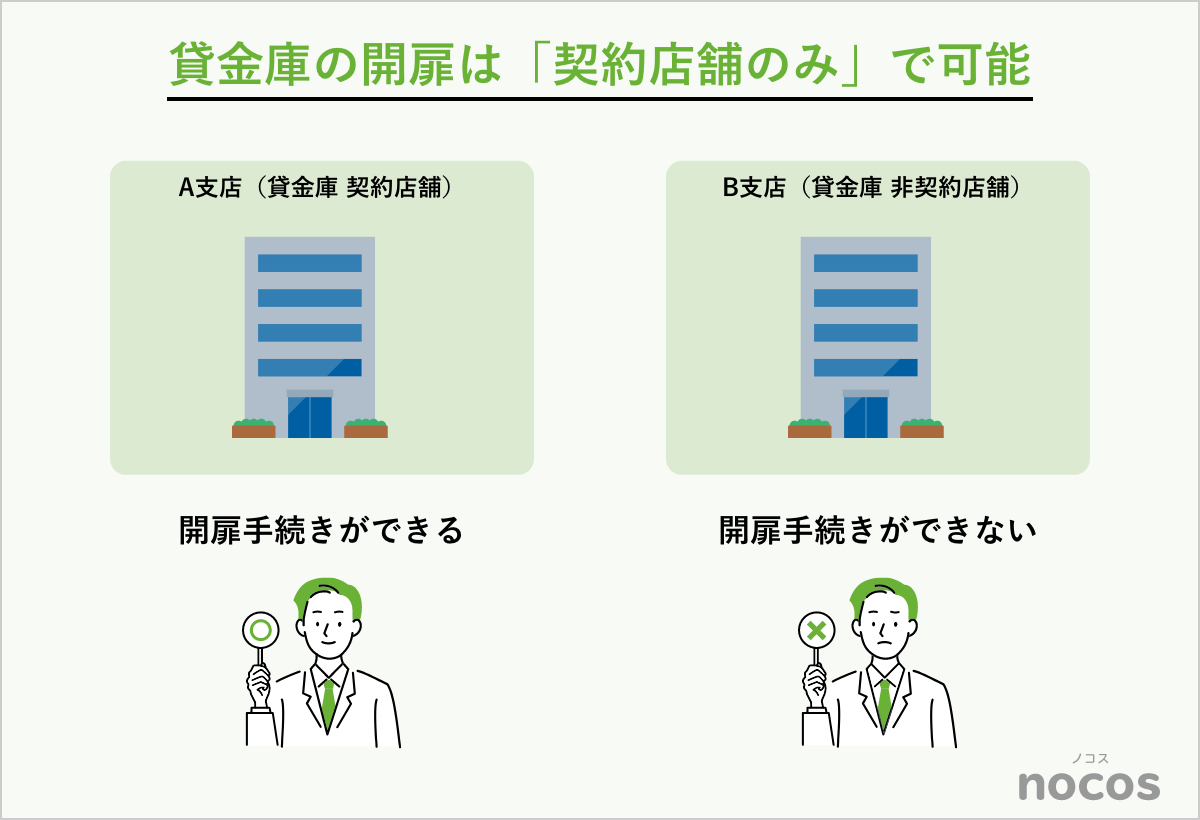

また、預金の相続手続きと違い、貸金庫の手続きは必ず契約店舗で行うのが原則です。たとえ遠方に住んでいても、相続人または代理人がその店舗まで出向いて開扉しなければなりません。

これは、貸金庫の中身を銀行が管理しているわけではなく、「契約者本人しか開けられない構造」になっているためです。そのため、相続人が高齢だったり、遠方に住んでいる場合には、手続きが長期化しやすくなります。

銀行によっては代理人による立会を認めてくれる場合もありますが、必ず相続人のうち1人以上の立会いを求められるケースが多いのが実情です。

2-3. 貸金庫の凍結解除には時間がかかる

貸金庫の開扉を希望する場合、まず銀行に死亡の連絡をしたうえで、相続人であることを証明する書類を提出します。

被相続人の戸籍謄本(出生から死亡までの一連のもの)や、相続人全員の印鑑証明書、遺産分割協議書などが必要となるため、書類を集めるだけでも数週間かかることがあります。

特に、相続人の人数が多い場合や、遺言書が見つかっていない場合は、銀行側の確認作業も慎重に進められるため、開扉まで1か月以上かかることも珍しくありません。

こうした手続きの遅れが、相続税の申告期限(相続開始から10か月以内)や遺産分割協議の日程に影響を与えることもあります。

2-4. 「凍結=悪いこと」ではない

「貸金庫が凍結された」と聞くと、不安に感じる方も多いですが、これは決して悪いことではありません。むしろ、財産の安全を確保するための大切な仕組みです。

相続人同士が後々のトラブルに巻き込まれないためにも、凍結の意味を正しく理解し、落ち着いて手続きを進めることが大切です。

なお、遺言で遺言執行者に貸金庫の開扉権限が付されている場合には、遺言執行者が単独で開扉手続きを行えることがあります。

ただし、この場合も、トラブル防止のために相続人の立会いのもとで開けることを検討しましょう。貸金庫の凍結は、相続が始まった合図ともいえます。

焦らず、手続きを一つずつ確実に進めることが、相続全体を円滑に進める第一歩になります。

3. 貸金庫に保管された財産の相続手続きと必要書類

被相続人(亡くなった方)が貸金庫を利用していた場合、その中身も相続財産に含める必要があります。

ただし、貸金庫は預金口座のように一律の解約手続きがあるわけではなく、契約した金融機関や支店でしか対応できません。

また、相続人全員の同意や立会いを求める金融機関もあり、手続きが煩雑になる傾向があります。早めの準備が大切です。

3-1. 貸金庫の相続手続きの流れ

貸金庫に関する相続手続きは、一般的に次のように進みます。

① 契約店舗への連絡

被相続人が契約している銀行や信用金庫の「貸金庫を設置している支店」に直接連絡します。

契約は店舗単位で管理されているため、他の支店では手続きできません。必要書類や立会い条件を必ず確認しましょう。

② 必要書類の準備

主な必要書類は次のとおりです。

③ 相続人への連絡と開扉日の予約

必要書類をそろえたら、銀行と連絡を取り、貸金庫を開ける日程を決めます。

銀行によっては相続人全員の立会いが必要な場合もありますが、代表者1名で足りるケースもあります。

開扉は完全予約制であり、混雑時は数週間先になることもあるため、余裕をもった調整が必要です。

④ 開扉・内容物の確認

予約日に店舗へ出向き、銀行職員の立会いのもと貸金庫を開けます。銀行は開扉に立ち会うだけで、中身の確認や記録は相続人が行うのが原則です。

通帳や権利証、現金、保険証書、遺言書などを丁寧に確認しましょう。証拠保全のために写真や動画で記録を残しておくことも有効です。

※なお、自筆証書遺言が発見された場合は、そのまま使用できず、家庭裁判所で「検認手続き」を受ける必要があります。

⑤ 解約・精算

内容物を取り出したら、貸金庫を解約するか、相続人名義で再契約します。解約の際は、未払い分や返金分の使用料の精算が行われます。

3-2. 注意点とよくあるトラブル

貸金庫の相続手続きでは、いくつかの注意点があります。

まず、貸金庫の手続きは契約店舗でしかできません。遠方にある場合は、相続人が現地まで出向く必要があります。

また、相続人全員の立会いを求められるケースが多く、全員の同意がすぐに得られない場合には手続きが進められないこともあります。たとえば、相続人の一人が連絡を取れない、または同意を拒否している場合です。

このような場合には、公証人の立会いのもとで貸金庫を開け、「事実実験公正証書」を作成する方法があります。これは、公証人が開扉の場に立ち会い、中身の確認状況を記録する手続きで、開封の事実や内容物の有無を公的に証明できるものです。

相続人間でトラブルが懸念される場合や、一部の相続人が協力しない場合でも、後日の紛争防止に大きな効果があります。なお、鍵を紛失している場合は再発行に1〜2週間かかり、費用も発生します。

また、相続税の申告期限(10か月以内)までにすべての財産を把握しておく必要があるため、貸金庫があると分かった段階で、できるだけ早めに銀行や公証役場へ相談しておくことが大切です。

被相続人の死亡後、預金口座の凍結や葬儀などに追われ、貸金庫の確認が後回しになるケースは少なくありません。

しかし、貸金庫の中には通帳や証書、遺言書、現金など、相続手続きの方向性を左右する重要な財産が保管されていることがあります。

貸金庫の開扉は「相続財産の全体像を明らかにする第一歩」であり、遅れるほどリスクが増します。したがって、貸金庫が存在する可能性がある場合は、できる限り早い段階で金融機関へ連絡し、必要書類を確認したうえで開扉準備を進めることが何より重要です。

相続を円滑に進めるためにも、貸金庫の確認は後回しにせず、最優先で対応しましょう。

4. 貸金庫の中身と相続税の関係

ここからは、口座の凍結とその解除方法を解説します。

4-1. 銀行へ連絡し、必要書類を確認する

貸金庫の中に保管されていた財産は、「被相続人が保有していた財産」として、相続税の課税対象になります。

つまり、貸金庫の利用があった場合、その中に財産が存在する可能性を前提に、必ず相続税の申告対象に含める必要があります。

相続税は、被相続人が亡くなった時点で所有していたすべての経済的価値のある財産に課される税金です。

そのため、「貸金庫に入っていたから課税されない」ということはありません。逆に、貸金庫の存在に気づかず申告から漏れた場合、税務署の調査によって指摘を受けるリスクがあります。

4-2. 税務署は貸金庫の存在を把握できる

貸金庫の契約情報は、税務署が金融機関に照会することで容易に把握できます。

税務調査では、預金や証券口座の履歴だけでなく、「貸金庫契約があるかどうか」も必ず確認されます。金融機関には守秘義務がありますが、税務署には法令に基づいた照会権限があり、調査の一環として確認が行われるのです。

また、被相続人の預金通帳の引き出し履歴や振込記録からも、貸金庫の利用が推測される場合があります。

特に高額な引き出しがあるのに使途が不明なときは、「貸金庫に現金を保管していたのでは」と推定され、調査対象になることがあります。

4-3. 貸金庫確認を怠ると生じるトラブル

貸金庫の存在を知らずに相続税申告を済ませてしまうと、後から新たな財産が見つかることになります。

その場合、再度の遺産分割協議や申告のやり直しが必要となり、相続人間の不信感やトラブルの原因になりかねません。

さらに、貸金庫の中からは資産だけでなく、借用書や債務関係の書類が出てくることもあります。こうした情報を把握せずに遺産分割や放棄の判断をしてしまうと、思わぬ責任を負うことにもつながります。

4-4. 申告漏れが判明した場合の対応

貸金庫を開けた後で申告漏れが判明した場合は、速やかに修正申告を行う必要があります。

相続税の申告期限(相続開始を知った日の翌日から10か月)を過ぎて発見した場合でも、放置すると延滞税や加算税の対象になります。

なお、税務署から調査通知を受ける前に自主的に修正申告を行えば、加算税が軽減されることがあります。一方、調査の指摘を受けた後では、最低10%の過少申告加算税が課されるため、早期対応が何より重要です。

4-5. 相続税申告の前に必ず確認を

貸金庫は、いわば「見えない遺産」が眠る場所です。その中にある財産の価値や性質を確認せずに相続税の申告を行うと、後からの修正や追徴の対象となる恐れがあります。

相続人が貸金庫の存在に気づいた時点で、できるだけ早く金融機関に相談し、開扉と内容確認を行いましょう。

税理士や司法書士に相談すれば、税務上の評価方法や申告の進め方についても適切なアドバイスを受けられます。貸金庫の確認は、単なる手続きではなく、正確で安心な相続を進めるための第一歩なのです。

5. 遺言書の保管場所として貸金庫を選んではいけない理由

5-1. 貸金庫は安全でも、遺言書の保管には不向き

貸金庫は耐火性・防犯性に優れ、重要書類の保管場所としては非常に安心感があります。

しかし、遺言書の保管場所としてはおすすめできません。

理由は明確で、契約者が亡くなった時点で貸金庫が凍結され、相続手続きが完了するまで開けられなくなるからです。銀行などの金融機関では、死亡が確認されると貸金庫の利用を停止し、相続人の手続きが済むまでは開扉を認めません。

遺言書を確認するには、

などが必要です。つまり、「遺言書を確認したいのに、貸金庫が開けられない」という矛盾が生じてしまいます。

この手続きには時間がかかるうえ、相続人全員の予定を合わせる必要がある場合もあり、負担も大きくなります。

5-2. 遺言が見つからず、相続トラブルになるリスクも

貸金庫に遺言書を入れている場合、家族がその存在を知らないまま相続を進めてしまうことがあります。

特に、遺言が発見される前に遺産分割協議を終えてしまうと、協議内容をやり直す必要が生じる可能性があります。実務上も、「後から貸金庫から遺言が見つかった」というケースは少なくありません。

また、貸金庫の開扉には原則として相続人全員の立ち会いが求められるため、高齢の相続人や遠方の家族がいる場合には、手続きの負担がさらに増します。

「安全のために保管したつもりが、かえって相続を複雑にしてしまう」──これが貸金庫に遺言書を入れる最大のリスクです。

5-3. 安全で確実な保管方法を選ぶ

遺言書を安全に保管したい場合は、公正証書遺言または法務局の自筆証書遺言保管制度を利用するのが確実です。

公正証書遺言であれば、公証役場が原本を保管してくれるため、家族が内容をすぐに確認できます。また、自筆証書遺言を法務局に預けておけば、紛失・改ざんの心配もありません。

貸金庫は確かに安全な場所ではありますが、相続手続きを経ないと「開けられない」というリスクを伴います。家族が迷わず遺言書を見つけ、すぐに確認できることこそが本当の“安心”です。

遺言書をどこに保管すべきか迷ったときは、専門家に相談し、家族にとって最も負担の少ない方法を選ぶことをおすすめします。

6. よくある質問(Q&A)

| Q1. 貸金庫は死亡するとすぐに凍結されますか? |

| A1. 銀行などの金融機関では、契約者の死亡が確認されると貸金庫は利用停止(凍結)されます。相続人が開けるには、相続手続きと必要書類の提出が必要です。 |

| Q2. 貸金庫の中身が相続財産に含まれるのはどんな場合ですか? |

| A2. 現金や預金通帳、貴金属、有価証券など、経済的価値のあるものが入っている場合はすべて相続財産に該当します。申告漏れがあると、相続税の追徴対象になることがあります。 |

| Q3. 貸金庫の相続手続きには期限がありますか? |

| A3. 貸金庫自体の手続きには期限はありませんが、相続税の申告期限(相続開始を知った日の翌日から10か月)に注意が必要です。内容確認が遅れると、申告漏れや延滞税のリスクがあります。 |

| Q4. 貸金庫を開けるには相続人全員の立ち会いが必要ですか? |

| A4. 金融機関によって異なります。相続人全員の立ち会いを求める場合もあれば、代表者1名と代理人の立ち会いで足りる場合もあります。事前に銀行へ確認しておくと安心です。 |

| Q5. 遺言書は貸金庫に入れても大丈夫ですか? |

| A5. おすすめできません。契約者の死亡後は貸金庫が開けられず、遺言の発見が遅れるおそれがあります。公正証書遺言や法務局の自筆証書遺言保管制度の利用が安全です。 |

7. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。

2004年の創業以来、累計受託件数80000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。

全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。