この記事を要約すると

- 空き家の増加を受け、2024年4月より相続登記が義務化されました。期限内に登記を行わないと過料のリスクがあります。

- 相続登記の期限は、相続を知った日から3年以内です。2024年4月以前の相続については、特例として2027年3月31日が期限となります。

- 空き家でも固定資産税は課税されます。住宅用地特例により軽減される場合がありますが、特定空き家に指定されると税負担が大幅に増加します。

1. 空き家の相続登記とは?必要な手続きの流れと必要書類

1-1. 空き家の相続登記の概要

相続登記とは、相続による不動産の所有権変更を正式に登記簿へ記載する手続きです。

2024年4月の法改正により、相続登記が義務化され、これにより所有者不明の土地や空き家を減らすことが期待されています。この義務化により、相続登記を怠った場合、「相続を知った日から3年以内」に手続きを完了しなければ、最大10万円の過料が科される可能性があります。

空き家が社会問題化する中、適切な管理がされていない不動産は、周辺環境に悪影響を与えたり、特定空き家に指定されるリスクも伴います。

1-2. 空き家の相続登記の手続きの流れ

相続登記は、以下の流れで進められます。

1|必要書類の準備

相続に関わる戸籍謄本や住民票、遺産分割協議書などの書類を揃えます。これらの取得には時間がかかる場合があるため、早めに準備を始めましょう。

2|法務局への申請

必要書類を提出し、相続登記申請を行います。申請後、法務局での審査が行われ、通常1~2週間程度で登記が完了します。ただし、法務局が混雑する時期は時間がかかることもあります。

3|登記完了の確認

登記が完了すると、法務局から登記完了証と登記識別情報通知が発行されます。名義変更が正式に完了したか、登記事項証明書を取得して確認しましょう。これにより、空き家の所有者として登記簿に記載されます。

1-3. 必要書類一覧

空き家の相続登記を行う際には、以下の書類が必要です。それぞれの役割や注意点を確認しながら準備しましょう。

■遺産分割協議書

相続人全員が遺産分割の内容について合意したことを示す書類です。

相続人全員の署名と実印が必要です。

■印鑑証明書

遺産分割協議書に押印した実印の証明書です。

印鑑証明書には有効期限はありませんが、必ず遺産分割協議書の印影との一致を確認しておきましょう。

■戸籍謄本

被相続人(故人)の出生から死亡までの全ての戸籍を揃えます。これにより相続人を確定します。

■登記名義人になる相続人の住民票または戸籍の附票

相続登記後、不動産の名義人になる相続人の住所を証明する書類として必要になります。

■住民票除票

被相続人が登記名義人と同一人物であること証明するために提出を求められます。

■相続関係説明図

相続人全員の関係性を図示したものです。

必須ではありませんが、登記完了後に添付書類の返却を受ける際に原本還付の手続きにおいて戸籍謄本などのコピー代わりになります。

■固定資産評価証明書

不動産の評価額を確認するための書類です。法務局への登録免許税計算に使用されます。

【注意点】

- 住民票や戸籍附票は、登記名義人のみが必要です。相続人全員分を用意する必要はありません。

- 戸籍謄本は、故人が亡くなった日以降に取得したものを用意しましょう。

- 印鑑証明書は期限はありませんが、遺産分割協議書に捺印した印鑑と印影が一致するか確認しておきましょう。

- 書類取得の手続きには時間がかかる場合があるため、早めの準備を心がけましょう。必要書類の不備や遅延が登記の遅れに繋がることもあります。

2. 空き家の相続登記にかかる費用と期限

2-1. 空き家の相続登記に必要な費用

相続登記には以下の費用が発生します。

登録免許税

登記を申請する際に必要な税金で、固定資産税評価額を基準に計算されます。計算式は以下の通りです。

固定資産税評価額 × 0.4%

例えば、評価額が1,000万円の不動産の場合、4万円の登録免許税がかかります。評価額は市区町村が発行する固定資産評価証明書で確認できます。

【登録免許税の免除制度】

一定の条件を満たす場合、登録免許税が免除される特例が設けられています。数世代にわたって相続登記が行われていない建物や土地については、免除が適用されるケースが多くあります。忘れずに適用を受けましょう。

① 相続人が複数世代にわたる場合(数次相続)

故人が相続登記を行わないまま死亡し、その相続人が故人名義とする相続登記を行う場合、令和9年(2027年)3月31日までに申請すれば免除されます。(租税特別措置法第84条の2の3第1項)

② 評価額が低い不動産の場合

対象不動産の固定資産税評価額が100万円以下である場合、免除の対象となります。(租税特別措置法第84条の2の3第2項)

<免税申請の手続き>

免税を受けるためには、申請書への法令の条項を記載する必要があります。

具体的には、登録免許税を免除する特例の条項(例:租税特別措置法第84条の2の3第1項により非課税)を明記し、条件に適合していることを申告する必要があります。

書類取得費用

戸籍謄本、住民票、印鑑証明書などの取得費用が含まれます。

これらの費用は1通あたり数百円程度ですが、必要書類の量によって総額は変動します。

通常、数千円から1万円程度が目安です。

司法書士報酬(依頼する場合)

自力で手続きが難しい場合は、司法書士に依頼することも可能です。

報酬の相場は10万円前後ですが、依頼内容によって異なります。

初回無料相談を実施している事務所も多いため、費用感を事前に確認しておきましょう。

2-2. 空き家の相続登記の期限

2024年4月の法改正により、空き家を含む不動産の相続登記が義務化されました。

以下の期限を守らない場合、最大10万円の過料が科される可能性があります。

① 通常の相続の場合

「相続を知った日から3年以内」に登記を完了する必要があります。

この期間内に登記を行わないと、過料の対象となります。

② 2024年4月以前に発生した相続の場合

2024年4月以前に発生した相続についても、2027年3月31日までに登記を完了する必要があります。

これを特例期限と呼びます。この期限を過ぎると通常のルールが適用され、過料のリスクが生じます。

3. 空き家にかかる税金と特定空き家のリスク

3-1. 空き家に課税される税金の種類

空き家を所有すると、以下のような税金が発生します。

1|相続税

相続によって空き家を取得した場合、遺産総額が

基礎控除額(3,000万円+600万円×法定相続人の数)

を超えると相続税が課税されます。

特に、被相続人が住んでいた宅地は「小規模宅地等の特例」を利用することで、評価額を最大80%減額することが可能です。

この特例を適用するためには、空き家を相続人が住居として利用する、または賃貸などで活用するなどの一定条件を満たす必要があります。

なお、現金以外の財産を含む場合、財産評価や分割方法によって相続税額が変わるため、注意が必要です。

2|固定資産税・都市計画税

固定資産税は、不動産の固定資産税評価額に基づき、税率1.4%で課税されます。また、都市計画税は市街化区域内の土地や建物に課税され、税率は0.3%です。

空き家の土地については、住宅用地特例により以下の軽減措置が適用される場合があります。

【固定資産税の軽減】

・200㎡以下の部分:課税標準が1/6に軽減

・200㎡を超える部分:課税標準が1/3に軽減

【都市計画税の軽減】

・200㎡以下の部分:課税標準が1/3に軽減

・200㎡を超える部分:課税標準が2/3に軽減

ただし、管理が不十分で「特定空き家」に指定されると、この軽減措置が適用されなくなり、固定資産税が最大6倍に跳ね上がるリスクがあります。そのため、適切な管理を行うことが重要です。

3|譲渡所得税

空き家を売却した場合、譲渡所得に対して課税されます。譲渡所得は以下の式で計算されます。

譲渡所得=売却価格-取得費-譲渡費用

課税率は以下のとおりです。

- 所有期間が5年以下の場合:39%(所得税30%+住民税9%)

- 5年を超える場合:20%(所得税15%+住民税5%)

また、売却時に「譲渡所得の3,000万円控除」や「相続税の取得費加算の特例」を利用できる場合があります。

【譲渡所得の3,000万円控除】

相続した空き家の売却益から3,000万円を控除できる制度です。

適用条件には、被相続人が居住していたことや、相続開始後3年以内の売却などが含まれます。

【相続税の取得費加算の特例】

売却した不動産に対応する相続税額を、取得費として加算できます。

これにより、譲渡所得が抑えられ、税負担が軽減されます。

3-2. 空き家の固定資産税と「特定空き家」のリスク

空き家を適切に管理しないと、「特定空き家」に指定され、固定資産税の負担が増大するリスクがあります。

特定空き家に指定される条件

「特定空き家」とは、管理が不十分で周辺環境や安全性に悪影響を及ぼす可能性のある空き家を指します。

以下の基準を満たす場合に指定されます。

●倒壊など安全面で危険な状態

建物が老朽化し、倒壊の恐れがある。

●有害な状態

ゴミや害虫が発生し、周囲の衛生環境に悪影響を与える。

●景観を著しく損なう状態

外観の損傷や放置により景観が悪化。

●周辺環境に悪影響を及ぼす状態

適切な管理が行われず、周囲の生活環境を害する可能性がある。

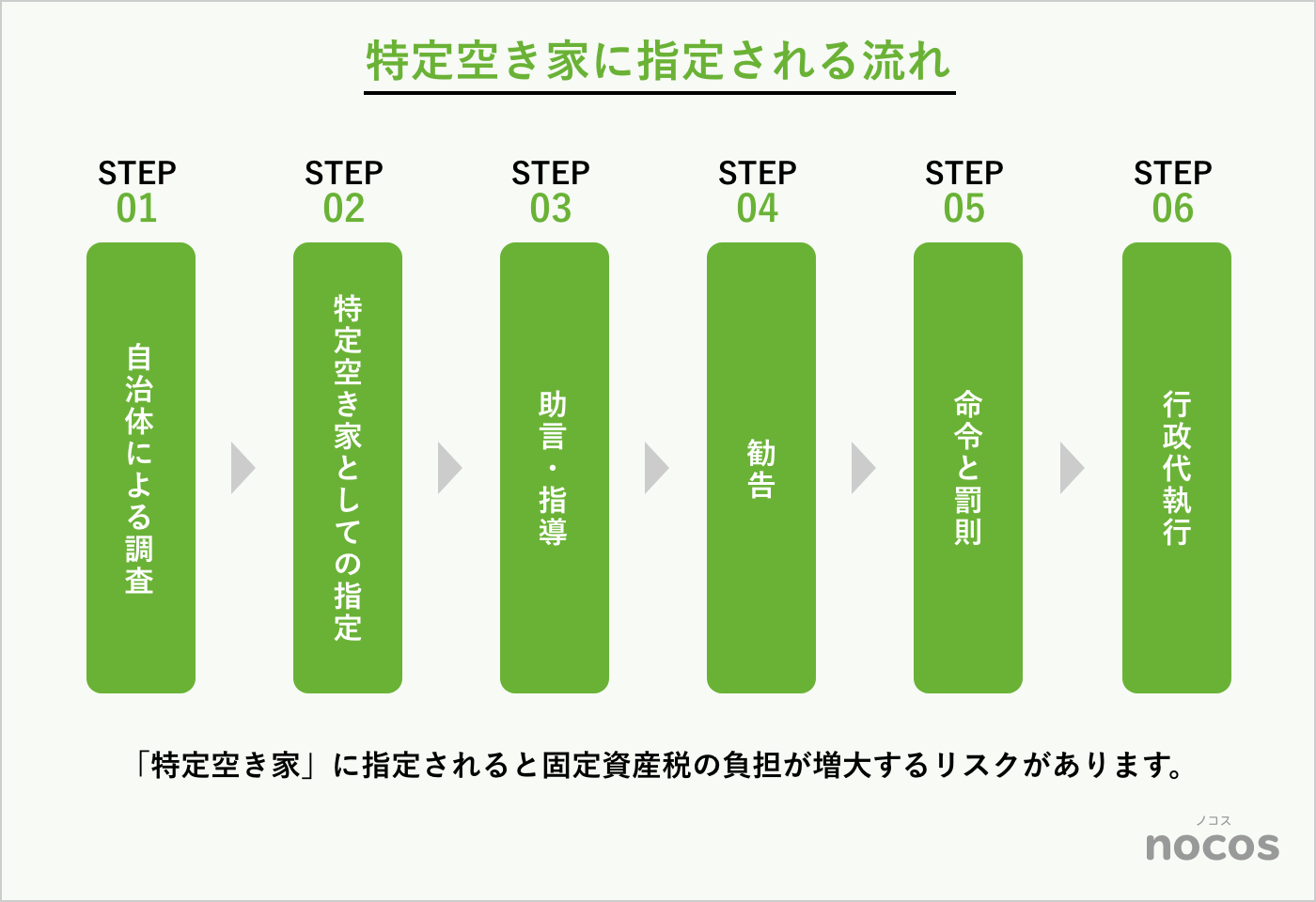

特定空き家に指定される流れ

① 自治体による調査

空き家の状態が問題視されると、自治体が現地調査を行います。

②「特定空き家」としての指定

状況が基準を満たしている場合、特定空き家に指定されます。

③ 助言・指導

管理改善や解体などの助言が自治体から行われます。

④ 勧告

改善が見られない場合、特定空き家の「勧告」がなされます。

この時点で住宅用地特例が解除され、翌年以降の固定資産税が最大で6倍に増加します。

⑤ 命令と罰則

勧告後も改善されない場合、命令が出されます。命令を無視すると、50万円以下の罰金が科されます。

⑥ 行政代執行

最終的に自治体が強制的に解体を行い、その費用を所有者に請求します。

特定空き家のリスク

【固定資産税の増加】

特定空き家に指定されると、住宅用地の特例(課税評価額が1/6に軽減される措置)が適用されなくなります。

その結果、固定資産税が最大で6倍に跳ね上がる場合があります。

【行政措置と罰則】

特定空き家に指定されると、自治体から改善指導や勧告が行われます。改善されない場合は命令が出され、従わなければ50万円以下の罰金が科されることがあります。

最終的に、行政代執行として自治体が空き家を取り壊し、その費用を所有者に請求するケースもあります。

注意点と対策

特定空き家に指定されないためには、以下の対策を講じることが重要です。

適切な管理を行うことで、特定空き家の指定を回避し、不必要な税負担やリスクを軽減できます。

4. 空き家の活用方法と管理方法

4-1. 空き家の活用方法

空き家を放置すると、固定資産税の負担や特定空き家に指定されるリスクがあります。以下の方法で空き家を有効活用することを検討しましょう。

1|売却する

空き家を売却すれば、維持費や固定資産税の負担を解消できます。

売却時には、譲渡所得から最大3,000万円の控除が適用される特例が利用可能です。

この特例を受けるためには、被相続人が住んでいた物件であることや、売却が相続開始後3年以内に行われることなどの条件を満たす必要があります。

2|解体する

老朽化が進む空き家は解体して更地にする選択肢もあります。

一部の自治体では解体費用を補助する制度がありますが、更地にすると住宅用地特例が外れ、固定資産税が増加する点に注意が必要です。

3|賃貸物件として活用する

リフォームを行い賃貸物件として活用する方法があります。

また、解体後に更地を駐車場やコインパーキングとして運用することで、安定した収益を得ることも可能です。

4|親族が住む

親族に住んでもらうことで特定空き家指定を防ぐと同時に、住宅用地特例を維持することができます。

将来的に自分や親族が利用する予定がある場合も、この選択肢を検討しましょう。

4-2. 空き家の管理方法

空き家を活用しない場合でも、適切に管理することで特定空き家の指定を防ぎ、周囲への悪影響を抑えられます。以下の管理方法を検討しましょう。

●定期的な清掃と点検

建物内外の清掃や修繕、庭の手入れを定期的に行い、周辺環境を良好に保つことが重要です。

●専門業者の利用

遠方に住んでいる場合や自分で管理するのが難しい場合、空き家管理サービスを利用する方法があります。

サービス内容には通風、清掃、草刈り、定期巡回などが含まれます。

●防犯対策の実施

防犯カメラの設置や郵便受けの管理、タイマー式照明の活用などで、不法侵入や犯罪のリスクを軽減します。

●定期的な利用

季節ごとに親族や友人が利用することで空き家状態を回避する方法もあります。

空き家はそのまま放置するとリスクが増大しますが、適切な活用や管理によって負担を軽減し、資産として有効活用することが可能です。活用方法や管理計画を早めに立てることが重要です。

5. よくある質問

| Q1. 相続登記を忘れていた場合どうなりますか? |

| A1. 相続を知った日から3年以内に登記しないと、最大10万円の過料が科される可能性があります。 |

| Q2. 誰も住んでいない家にも固定資産税がかかりますか? |

| A2. 空き家にも固定資産税は課税されます。ただし住宅用地特例が適用される場合、税負担が軽減されます。一方、特定空き家に指定されると、この特例が外れ税額が最大6倍になる可能性があります。 |

| Q3. 特定空き家に指定されないためにはどうすればよいですか? |

| A3. 適切な管理が重要です。定期的に清掃・点検を行い、防犯対策を講じましょう。また、自治体の空き家対策制度を活用することも有効です。 |

| Q4. 空き家を相続した場合、売却と維持管理のどちらが得策ですか? |

| A4. 不動産の維持管理が大きな負担になったり、住む予定がなかったりする場合は売却がおすすめです。維持管理を選ぶ場合は、空き家管理サービスの活用や将来的な活用計画を立てて対応しましょう。 |

| Q5. 空き家を売却する場合、どんな特例が適用されますか? |

| A5. 譲渡所得から3,000万円控除や取得費加算の特例が利用可能です。条件を満たす必要があるため、税理士や不動産業者に事前に相談してください。 |

6. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。2004年の創業以来、累計受託件数12万5,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。