この記事を要約すると

- 代償分割は遺産分割の一手法で、遺産を現物取得する代わりに他の相続人に代償金を支払います。協議書には代償金を明記し、税務トラブルを防ぐことが重要です。

- 協議書に「代償金」と明記すれば贈与税はかかりません。不備がある場合、贈与とみなされ贈与税が課されるリスクがあるため注意が必要です。

- 代償分割を行わず曖昧な支払いがされた場合、贈与とみなされて贈与税が課される恐れがあります。相続の公平性を確保するためには代償分割の実施が望ましいです。

1. 代償分割とそのほかの遺産分割方法

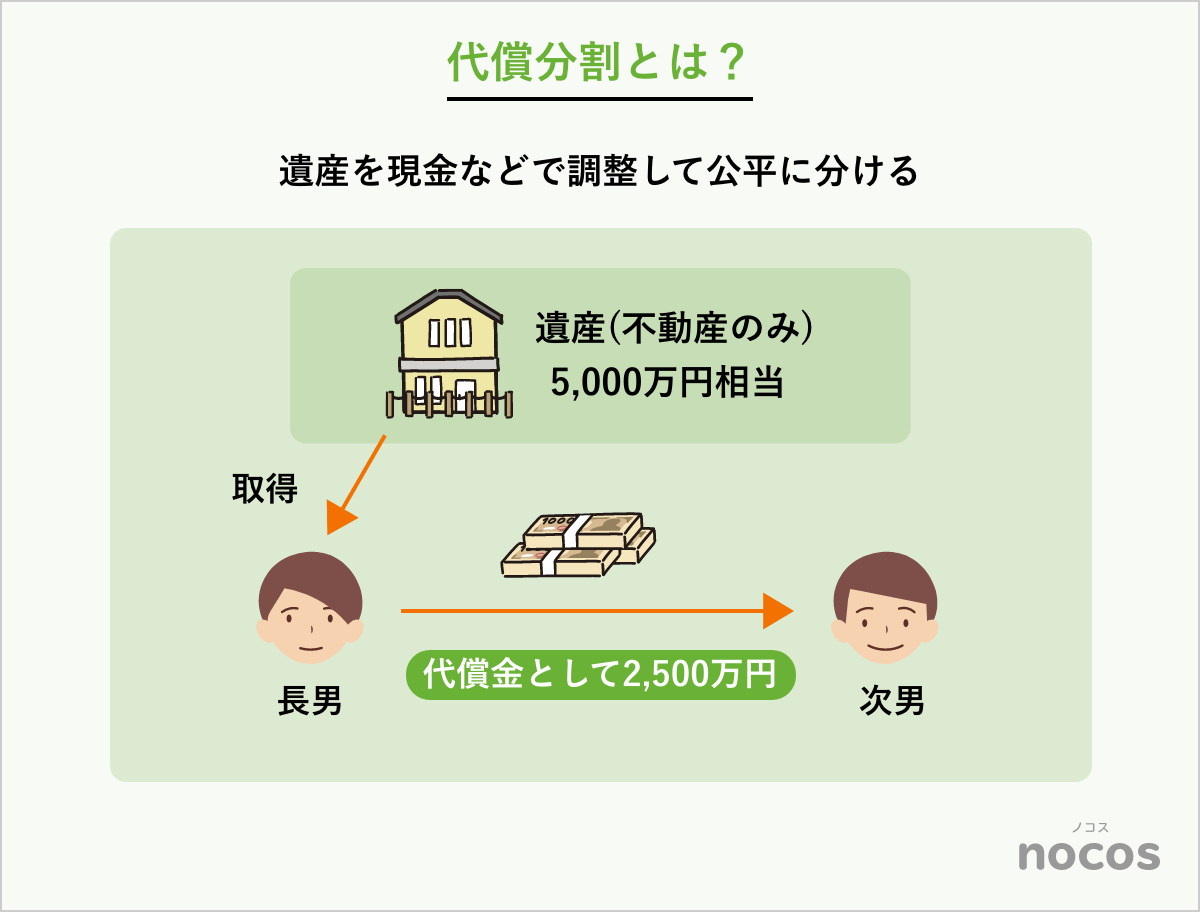

1-1. 代償分割とは

代償分割とは、一人の相続人が遺産の現物を取得し、その代わりに他の相続人へ金銭(代償金)や物品を支払う方法です。不動産や事業用資産のように、分割が難しい遺産を公平に分ける際に利用されます。

例えば、被相続人の遺産が不動産(5,000万円相当)のみの場合、長男がその不動産を取得し、代償として二男に2,500万円を支払うことで、兄弟間で公平な相続が実現します。このように、資産を売却することなく現物を相続しつつ、他の相続人に適切な補償を行うのが代償分割の特徴です。

1-2. 他の遺産分割方法との比較

遺産分割には、代償分割以外にも以下の方法があります。それぞれの特徴を理解して適切な方法を選ぶことが重要です。

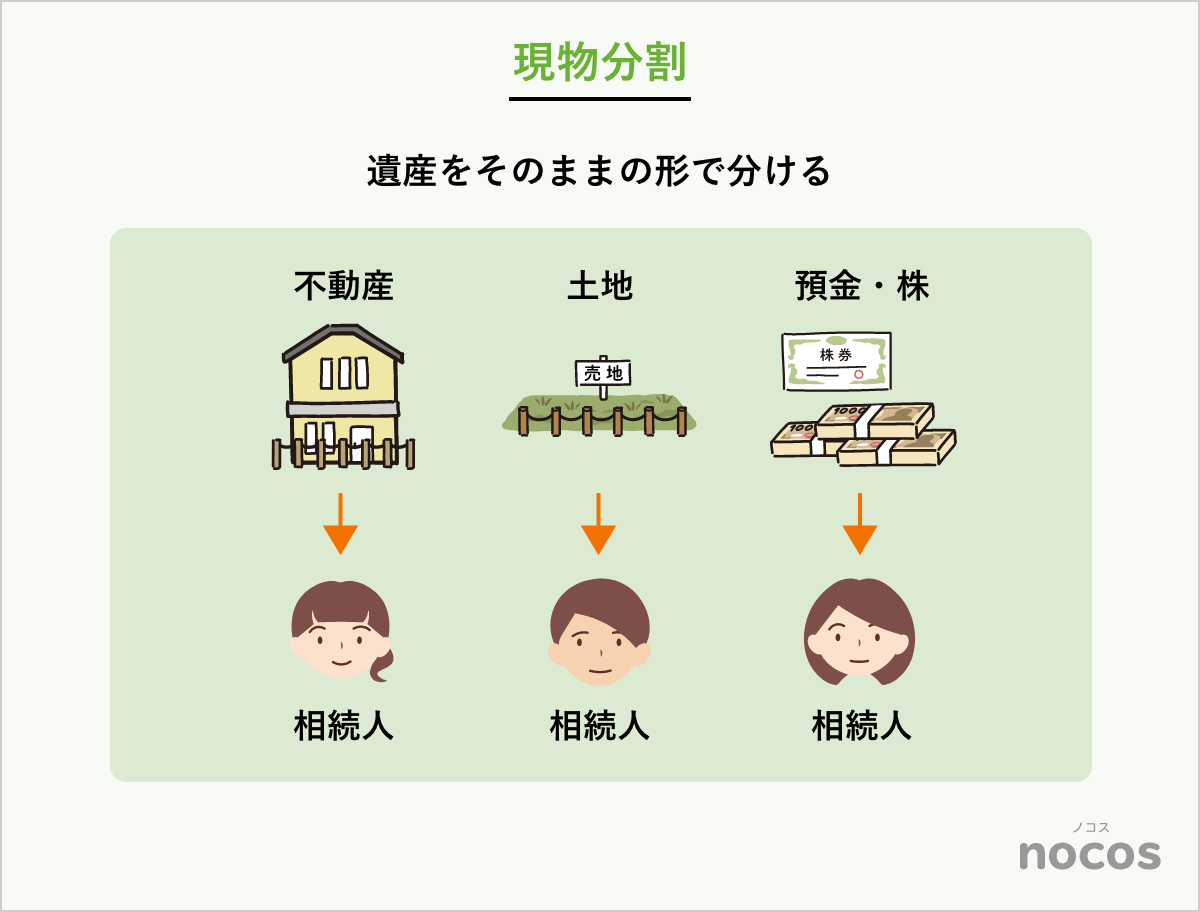

■現物分割

遺産をそのままの形で分ける方法。例えば、長男が不動産を、二男が預金を取得するケースです。

ただし、遺産の価値が不均等になりやすく、不公平感が生じるリスクがあります。

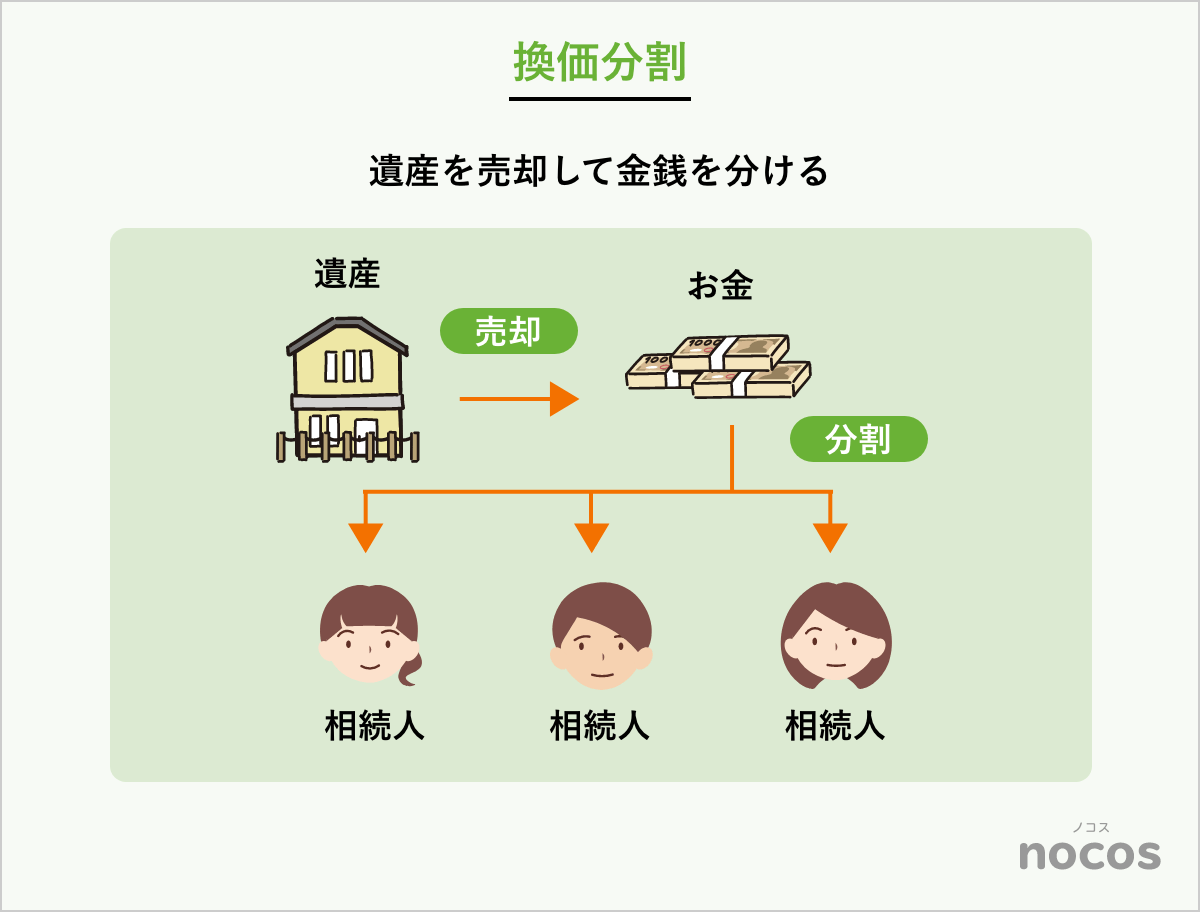

■換価分割

遺産を売却して得た金銭を相続人で分け合う方法。不動産などを売却して現金化するため、相続人間で均等に分けることができます。ただし、遺産そのものが失われるため、思い出や利用価値がある財産には向きません。

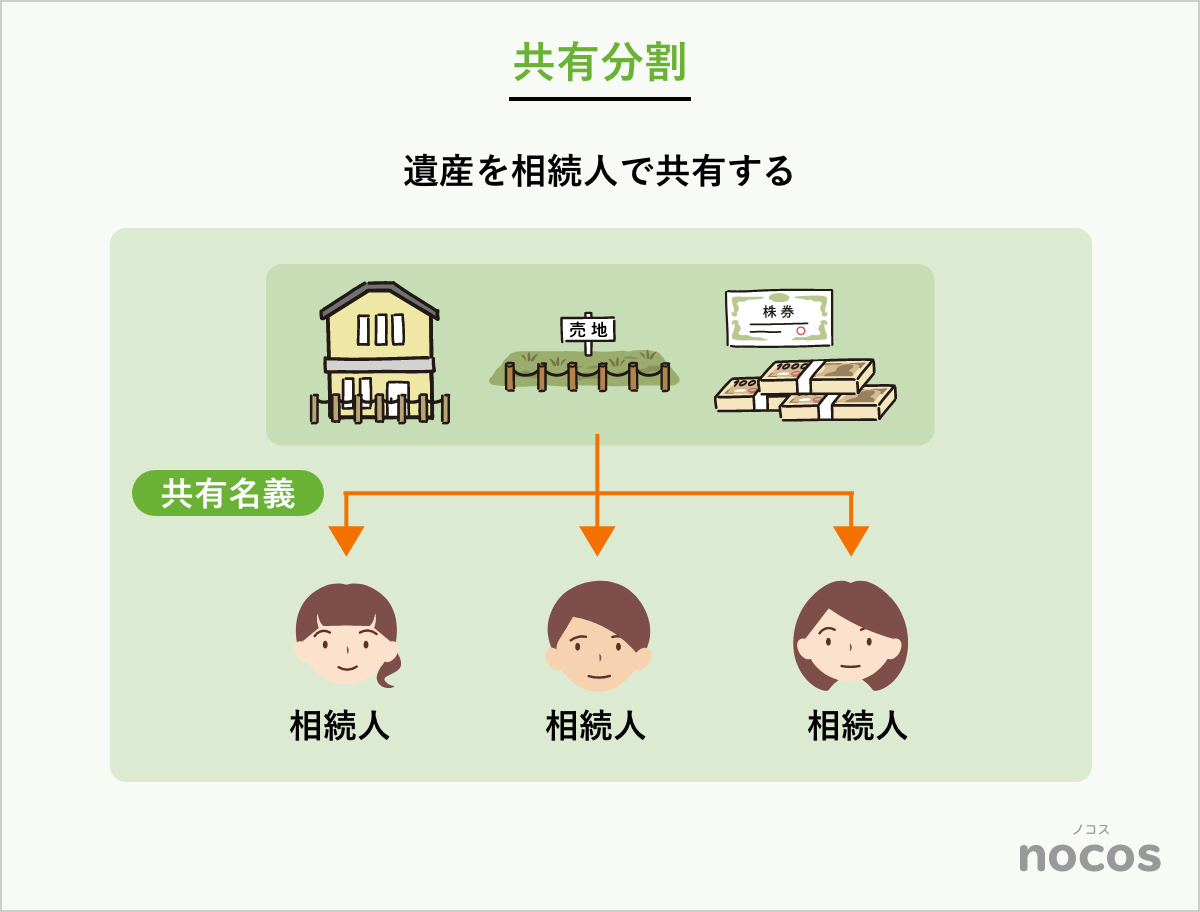

■共有分割

複数の相続人が遺産を共有する方法。不動産を共有するケースが一般的です。ただし、共有状態では権利関係が複雑化しやすく、処分や管理の際にトラブルが発生しやすいというデメリットがあります。

1-3. 代償分割が適しているケース

代償分割は、以下のような場面で特に有効です。

- 分割が困難な資産の場合:不動産や事業用資産を分けると価値が損なわれる場合に有効。

- 公平性を重視する場合:他の相続人が適切な代償を受け取ることで、不満を防げます。

- 売却を避けたい場合:先祖代々の土地や事業資産など、遺産をそのまま受け継ぎたい場合に適しています。

代償分割は、財産を失うことなく相続をスムーズに進めるための有効な手段です。他の方法との違いやメリットを理解し、状況に応じた最適な選択をすることが重要です。

2. 代償分割のメリット・デメリット・適しているケース

2-1. 代償分割のメリット

代償分割には以下のような利点があります。

【公平な分配が可能】

遺産を取得する相続人が金銭(代償金)を支払うことで、遺産価値の差を調整でき、相続人間の公平性を保てます。

【遺産の形状を維持】

不動産や事業用資産をそのまま取得できるため、価値を損なわずに遺産を承継できます。特に、先祖代々の土地や事業資産を引き継ぐ際に適しています。

【トラブルの回避】

換価分割や共有分割のような不動産売却や共同所有によるトラブルを防ぎ、スムーズな相続手続きが可能です。

【税制上の特例活用】

「小規模宅地等の特例」など、一定の条件下で相続税負担を軽減できる場合があります。これは、代償分割による相続が遺産の形を保持することを前提としたメリットです。

2-2. 代償分割のデメリット

一方で、代償分割には注意すべき点も存在します。

【代償金の支払い能力が必要】

遺産を多く取得する相続人には、他の相続人への代償金の支払い義務が生じます。特に不動産を相続する場合、代償金が高額になるため、資金の準備が困難な場合があります。

【代償金をめぐるトラブル】

支払い方法や代償金額の評価基準をめぐり、相続人間で争いが生じるリスクがあります。不動産評価額の違いが原因となることが多いため、専門家の助言が必要です。

【税金リスク】

遺産分割協議書に不備があると、代償金が「贈与」とみなされ、贈与税が課される可能性があります。また、代償金を不動産や株式で支払う場合、譲渡所得税が発生することもあります。

2-3. 代償分割が適しているケース

代償分割は、以下のような場面で特に有用です。

【分割が困難な遺産を含む場合】

不動産や事業資産など、分割が難しい遺産が相続対象となる場合に適しています。価値が高く、分割することで遺産価値が大きく損なわれる場合に効果的です。

【特定の相続人に資産を集中させたい場合】

後継者に事業資産や土地を集約し、経営や生活の基盤を安定させたい場合に有効です。

【公平性を保ちたい場合】

他の相続人が相応の代償を受け取ることで、全員が満足できる分配を実現します。

代償分割は、特定の遺産を守りながら相続人間で公平性を図るのに適した方法です。ただし、代償金の負担や税金リスクを理解し、相続人全員の合意を形成することが重要です。

3. 代償分割の遺産分割協議書の記載方法と例

3-1. 遺産分割協議書の基本構成

遺産分割協議書は、相続人間で合意した内容を正式に文書化するもので、代償分割を行う場合には特に重要です。この書類は、相続税の申告や名義変更、代償金の支払いの証明として活用されます。遺産分割協議書に法律で決められた様式はありませんが、以下の情報を正確に記載する必要があります。

■被相続人の情報

名前、生年月日、死亡日、本籍地、最終住所地を明記します。

■相続人の情報

参加した全ての相続人の氏名と住所を記載します。

■遺産の内容と分割方法

各相続人が取得する財産とその内容、または代償金の支払い条件を明記します。

■代償金の具体的条件

支払額、支払期限、支払方法、振込先、手数料負担者などを明確に記載します。

■相続人全員の署名と実印での押印

すべての相続人が署名押印することで協議内容の真正を担保させることができます。署名押印がなくても、遺産分割協議自体は有効に成立しますが、相続登記や相続税申告では「実印での押印」と印鑑証明書の添付が必要となります。

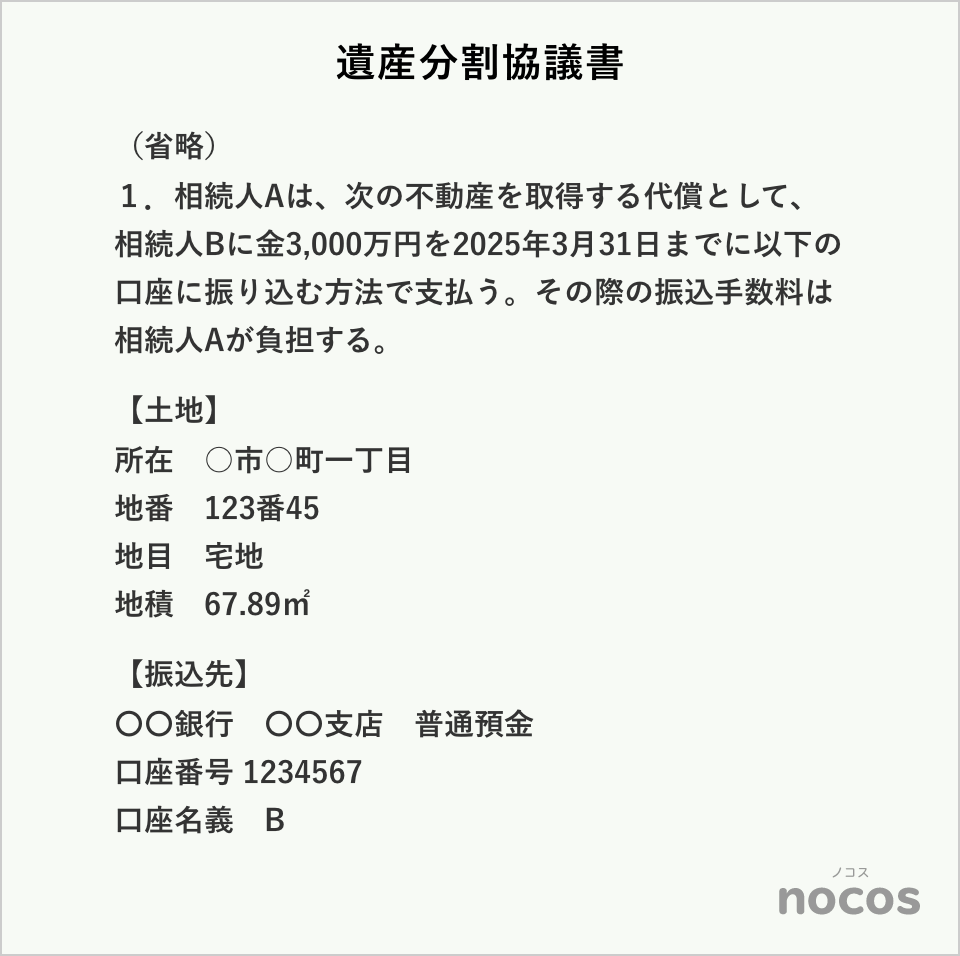

3-2. 代償金を支払う場合の記載方法と例

代償金を金銭で支払う場合は、金額、支払期日、支払方法、振込先を明確に記載します。

【記載例】

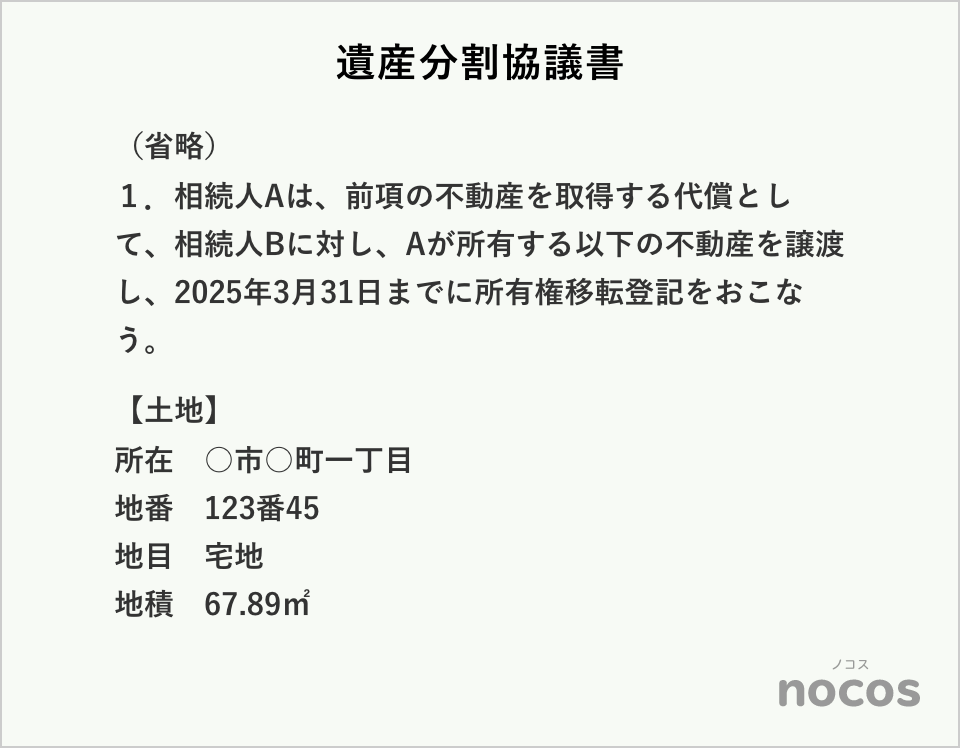

3-3. 代償金の代わりに不動産を譲渡する場合の記載方法と例

代償金として不動産を譲渡する場合は、所有権移転の手続きを含めて記載します。

【記載例】

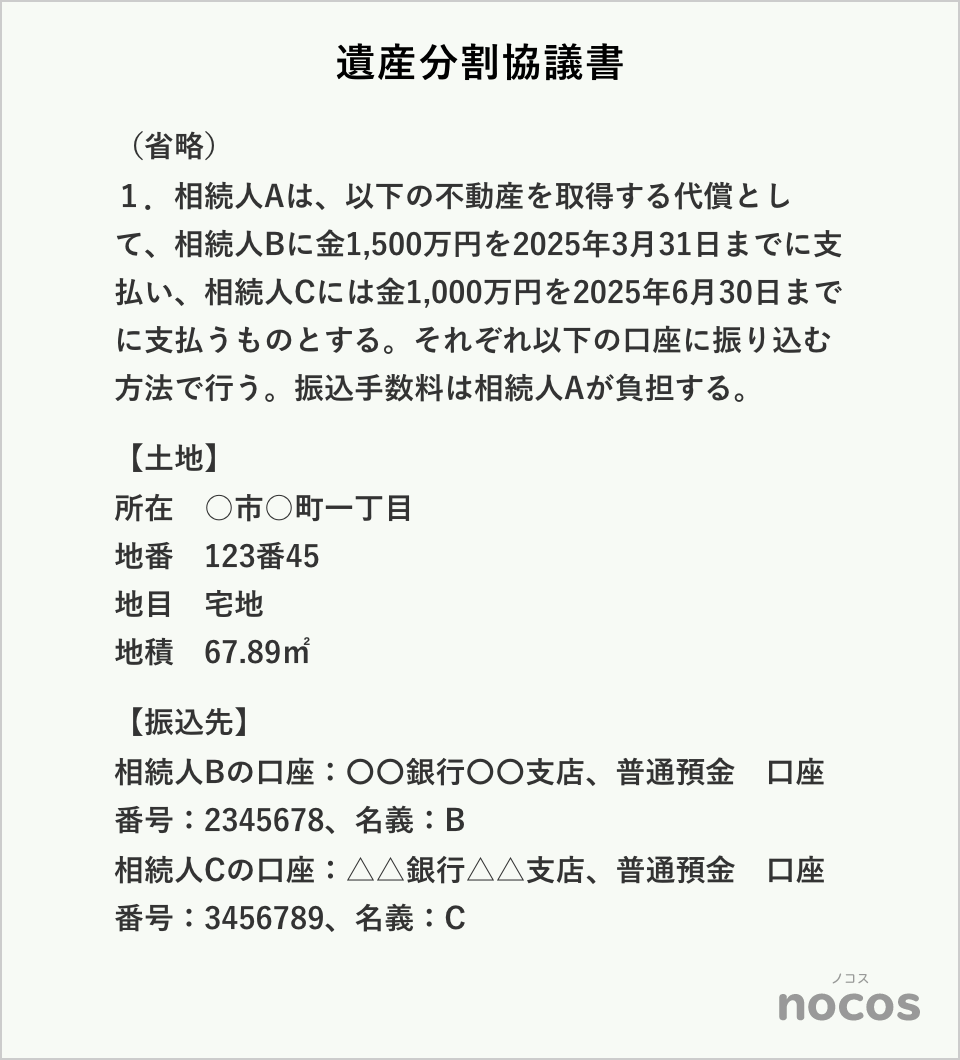

3-4. 複数の相続人に代償金を支払う場合の記載方法と例

複数の相続人に代償金を支払う場合は、それぞれの金額と支払条件を個別に明記します。

【記載例】

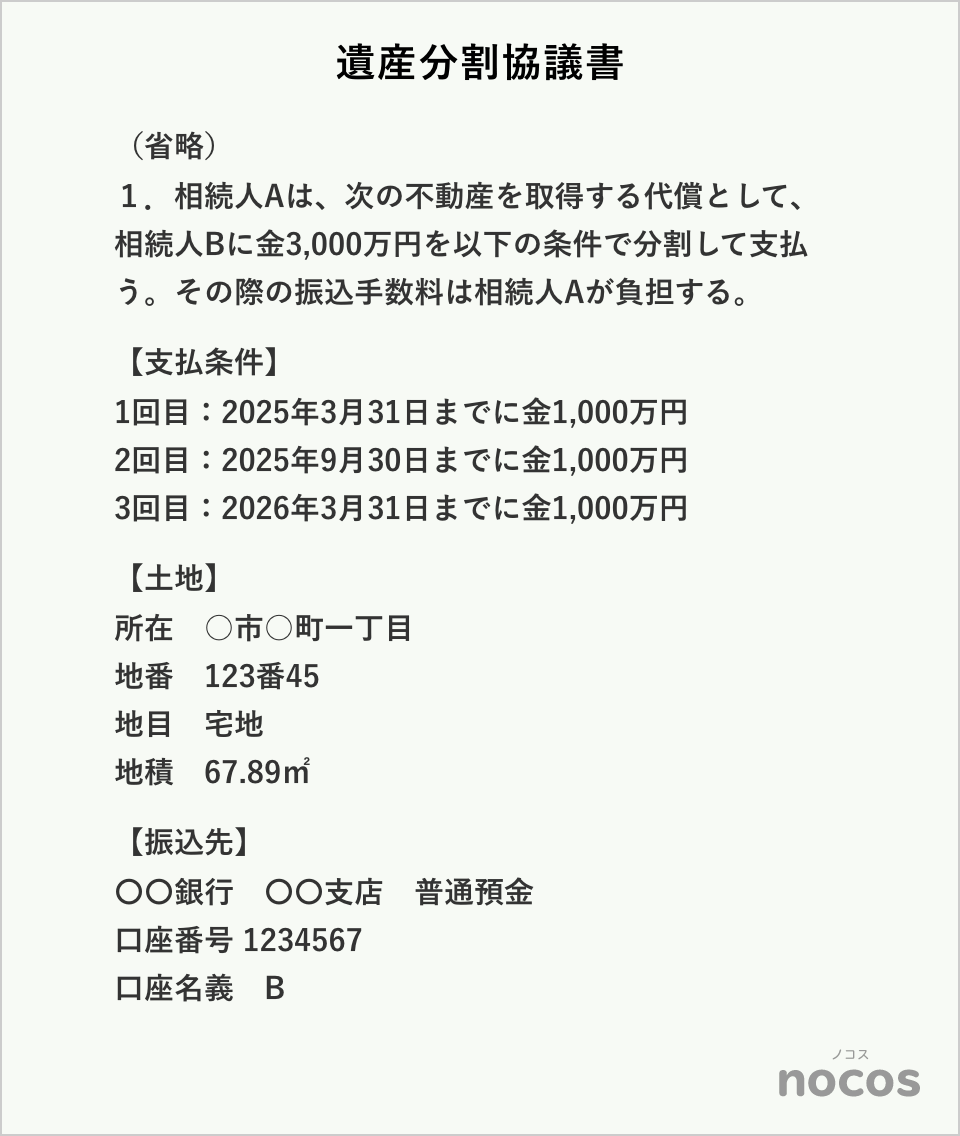

3-5. 分割払いで代償金を支払う場合の記載方法と例

分割払いの場合は、支払回数、金額、支払期日を明確に記載します。

【記載例】

3-6. 記載時の注意点

1.明確性を保つ

支払額、期限、振込先などを具体的に記載し、不明確な表現を避けます。

2.贈与税対策

「代償金である」と明記し、贈与とみなされないようにします。

3.トラブル防止

支払方法や振込手数料の負担者を明確にしておくことで、後のトラブルを回避します。

代償分割を行う際の遺産分割協議書は、相続手続きの根幹となる重要な書類です。不備があると贈与税の対象になるリスクやトラブルの原因となるため、必要な情報を漏れなく記載し、相続人全員の合意を得ることが大切です。

4. 代償金額の決め方と注意点

4-1. 代償金額の決め方

代償金額は、遺産の評価額に基づいて相続人間で公平に分け合うための金額です。

代償金の額の算定方法に法律上の定めはありません。したがって、相続人全員が納得していれば、どのように決めても構いません。評価額の算定方法により、代償金額が異なる場合があるため、相続人全員が納得する基準を選ぶことが大切です。主な評価基準は以下の通りです。

■相続税評価額

相続税申告の際に使用される評価額で、最も一般的に利用されます。公示価格の約80%に相当し、合理的で公平性が高いとされています。

■固定資産税評価額

固定資産税の算出基準となる評価額で、公示価格の約70%に相当します。相続税評価額より低めに設定されることが一般的です。

■公示価格

国土交通省が公表する土地価格で、市場価格に近い水準です。地域ごとの価格差が反映されるため、正確性を重視する際に採用されます。

■実勢価格

過去の取引実績や市場動向を基にした価格です。不動産鑑定士の査定や不動産会社の評価が参考になりますが、他の方法より手間やコストがかかります。

4-2. 代償金額決定時の注意点

1.全相続人の合意を得る

代償金額の算定基準や支払い方法について相続人全員で合意することが重要です。基準が曖昧なままだとトラブルの原因となります。

2.税務リスクに注意

遺産分割協議書に代償分割を明記していない場合、贈与とみなされ贈与税が課される可能性があります。協議書には「代償金である」ことを明確に記載しましょう。

3.支払い能力の確認

遺産を取得する相続人が代償金を支払うための資力があるかを事前に確認してください。支払いが困難な場合、分割払いなど柔軟な支払い方法を検討することが必要です。

代償金額の設定は、相続人間の公平性を保ちながらトラブルを防ぐために重要です。適切な基準を選び、全員が納得できる形で進めることが円滑な遺産分割につながります。

5. 代償分割に関わる税金と贈与税リスク

5-1. 代償分割に関わる税金

代償分割を行う場合、相続人には以下の税金が関わる可能性があります。それぞれの特徴を理解し、適切に対応することが重要です。

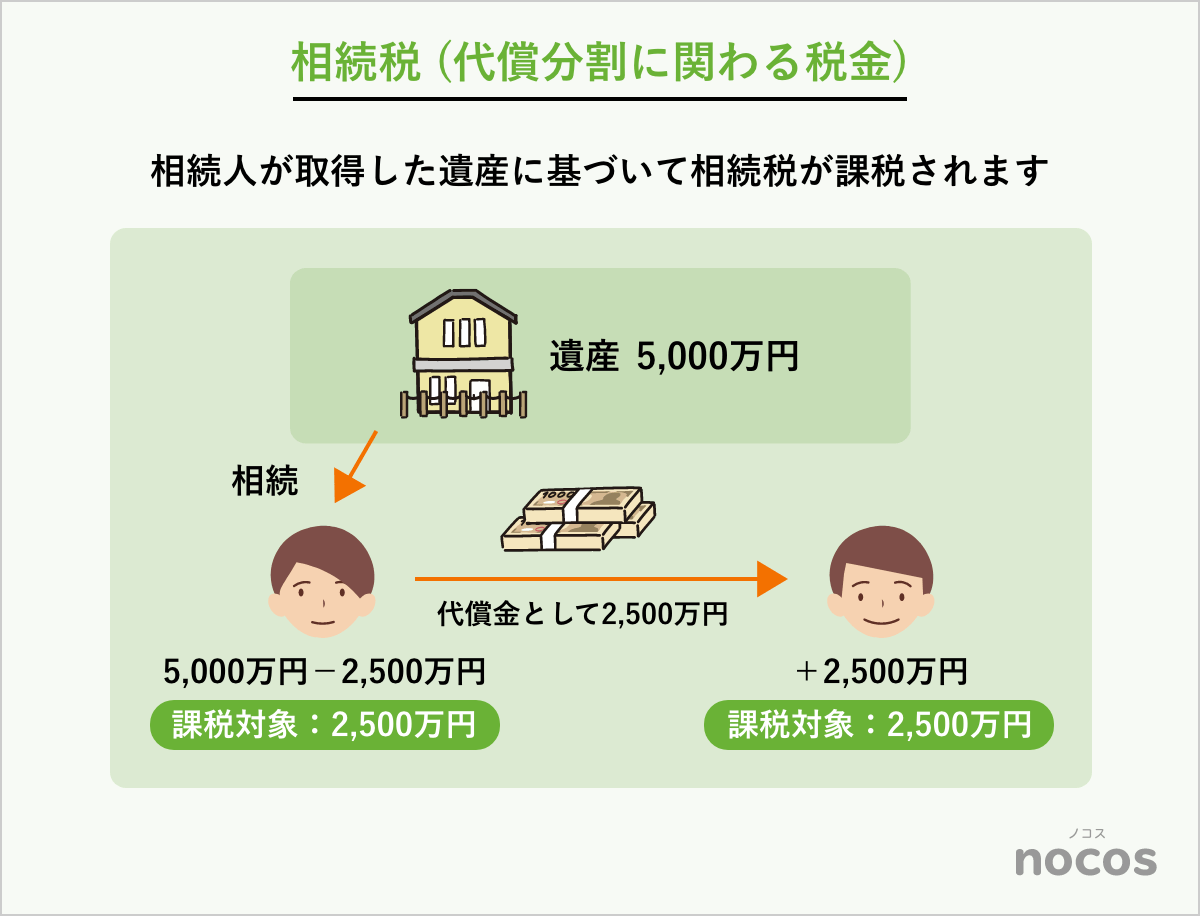

相続税

代償分割では、相続人が取得した遺産に基づいて相続税が課税されます。代償金を支払う側の相続人は、取得した財産の評価額から代償金を差し引いた金額が課税対象となります。一方、代償金を受け取る側は、取得した遺産に代償金を加算した額が課税対象です。

例:

Aさんが5,000万円の不動産を相続し、Bさんに2,500万円の代償金を支払う場合、Aさんの課税対象額は2,500万円(5,000万円 – 2,500万円)となり、Bさんは受け取った2,500万円が課税対象になります。

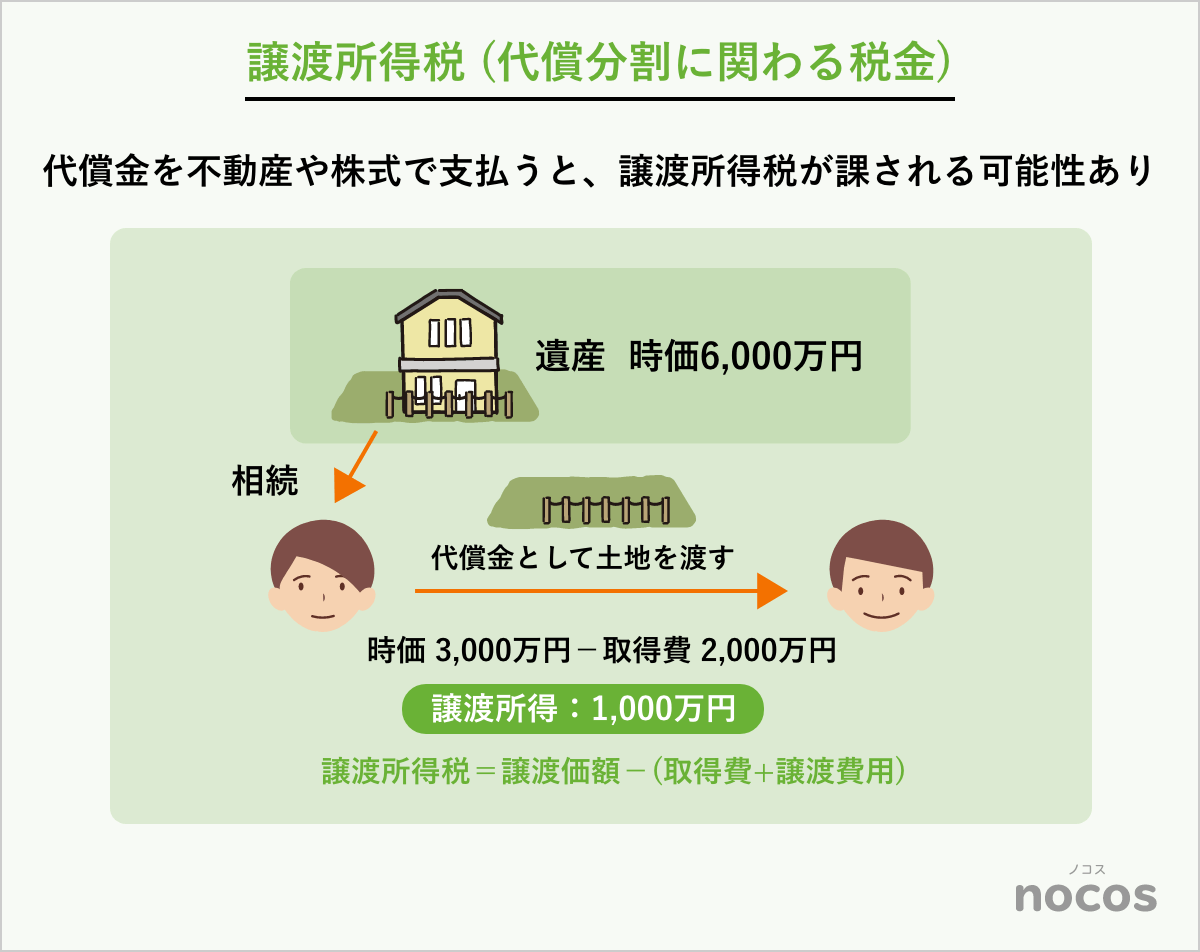

譲渡所得税

代償金を不動産や株式で支払う場合、その資産が譲渡されたとみなされ、譲渡所得税が課される可能性があります。譲渡所得税は、譲渡価格(時価)から取得費を差し引いた額に税率を掛けて算出されます。

例:

Aさんが6000万円の不動産を相続し、Bさんに時価3,000万円の土地を代償金として譲渡し、取得費が2,000万円の場合、1,000万円が譲渡所得となり、これに税率を掛けて税額が決定します。

贈与税

適切に遺産分割協議書を作成しない場合、代償金が「贈与」とみなされ、贈与税が課されるリスクがあります。これを避けるため、協議書には「代償分割による代償金」であることを明確に記載することが必須です。

5-2. 贈与税リスクと回避方法

代償分割では、贈与税のリスクを十分に理解して対策を講じる必要があります。

■贈与とみなされるケース

遺産分割協議書に「代償金」である旨が記載されていない場合や、代償金の支払いが遺産の価値を大きく超過している場合、贈与とみなされる可能性があります。この場合、受け取った代償金に贈与税が課税されます。

■回避方法

- 協議書への明記:遺産分割協議書に「代償分割」として代償金を支払う旨を明確に記載します。

- 適切な代償金額設定:不動産や株式を含む遺産の評価額を適正に算出し、過大な代償金の支払いを避けます。

5-3. 小規模宅地等の特例と節税効果

代償分割では、相続税負担を軽減できる特例を活用できる場合があります。「小規模宅地等の特例」に該当する不動産を相続した場合、土地の評価額が80%まで減額されるため、相続税の負担を大幅に抑えることが可能です。

6. よくある質問

| Q1. 代償金を分割払いできますか? |

| A1. 可能ですが、相続人全員の合意が必要です。支払回数や期日を明記した遺産分割協議書を作成し、トラブルを防ぎましょう。 |

| Q2. 代償金を用意できない場合の対処法は? |

| A2. 代償金を用意できない場合、分割払いの提案や代償金の代わりに不動産や株式など他の財産を譲渡する方法があります。また、金融機関からの融資を検討するのも一つの手段です。 |

| Q3. 代償分割を選ばないとどうなりますか? |

| A3. 現物分割や共有分割が代替手段となりますが、不公平や権利関係の複雑化によるトラブルが発生する可能性があります。 |

| Q4. 代償分割に税務リスクはありますか? |

| A4. はい、遺産分割協議書に「代償分割」と明記されていない場合、贈与とみなされて贈与税が課されるリスクがあります。また、代償金を不動産で支払う場合には譲渡所得税が発生する可能性もあるため、事前に適切な準備が必要です。 |

| Q5. 専門家に相談するメリットは? |

| A5. 遺産評価、税務リスクの回避、協議書作成のサポートを受けることで、トラブルを防ぎスムーズな相続手続きが可能になります。 |

7. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。2004年の創業以来、累計受託件数89,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。