この記事を要約すると

- 外国籍の相続人も日本の相続手続きに参加できますが、戸籍謄本や住民票が取得できないため、代替書類(出生証明書や署名証明書)が必要です。相続税の課税範囲も居住地や財産の所在地により異なります。

- 日本では相続手続きに相続人の戸籍謄本が必要ですが、外国籍の相続人には戸籍がないため、出生証明書や婚姻証明書、宣誓供述書などを提出して相続関係を証明する必要があります。

- 外国籍の人についての戸籍は作られませんが、配偶者である日本人の戸籍に、外国籍の人(氏名・生年月日・国籍)と婚姻した事実が記載されます。その日本人が戸籍の筆頭者でない場合は、新戸籍が編製されます。

1. 外国籍の相続人がいる場合の相続手続きとは

相続手続きでは、相続人の国籍に関係なく適用される法律や必要な書類が異なることがあります。

特に、相続人に外国籍の人がいる場合、日本国籍の相続人と同じ手続きができないケースもあるため、事前に手順を確認しておくことが重要です。

ここでは、国際相続の基本、日本の法律が適用されるケース、被相続人が外国籍の場合の手続きについて解説します。

1-1. 国際相続とは?外国籍の相続人がいるケース

国際相続(渉外相続)とは、日本と外国にまたがる相続のことを指します。

たとえば、次のようなケースが該当します。

- 相続人が外国籍(日本国籍の被相続人の配偶者や子どもが外国籍)

- 被相続人が外国籍(日本に住んでいた外国人が亡くなった場合)

- 相続人や被相続人が海外に居住(国際結婚や移住によるもの)

- 遺産の一部が外国にある(海外の銀行口座や不動産)

国際相続では、どの国の法律が適用されるのか(準拠法)を明確にすることが重要です。

これは国によって異なり、相続財産の所在や被相続人の国籍によって手続きが変わることがあります。

【国際結婚と国籍・戸籍の誤解】

「外国籍の人と結婚したら日本国籍を失う」「配偶者の国籍になる」と誤解している人もいますが、日本では結婚しても自動的に国籍が変わることはありません。

【日本人が外国籍の人と結婚した場合の戸籍の扱い】

- 外国籍の配偶者には日本の戸籍は作成されません

- 日本人の戸籍には、配偶者の氏名・国籍・生年月日が記載されます

- 外国籍の人と結婚した日本人が筆頭に記載のある戸籍がない場合は、新しい戸籍が編成されます

【日本人が外国籍を取得した場合の戸籍の扱い】

- 日本人が外国籍を取得すると、日本国籍を喪失します(国籍法第11条)

- 国籍喪失により、日本の戸籍から除籍 されるため、日本の相続手続きでは除籍以降の戸籍が取得できません

- 相続の際には、出生証明書や婚姻証明書、宣誓供述書 などを用いて相続関係を証明する必要があります

このように、結婚と国籍、戸籍の扱いは別のもの であり、結婚しただけで日本国籍が変わることはありません。また、外国籍の配偶者は日本の戸籍に入らないため、相続手続きでは必要な書類を早めに確認することが大切です。

1-2. 被相続人が日本国籍の場合、日本の法律が適用される

日本の法律では、「相続は被相続人の本国法に従う」と定められています(法の適用に関する通則法第36条)。

そのため、被相続人が日本国籍であれば、日本の法律に従って相続が進められます。

外国籍の相続人であっても、日本国籍の相続人と同じ権利と義務を持ちます。

配偶者が外国籍であったり、相続人が海外に住んでいたりしても、日本の相続法が適用されるため、遺産分割協議などの手続きには参加する必要があります。

1-3. 被相続人が外国籍の場合の手続き

被相続人が外国籍の場合、原則としてその国の法律に従って相続手続きを行う必要があります。

しかし、次のようなケースでは日本の法律が適用されることがあります。

- 被相続人が外国籍でも、日本に住んでいた場合

- 被相続人の本国の法律が「不動産はその所在国の法律に従う」と定めている場合

このように、日本国内にある財産については、日本の法律が適用されることもあります。

特に、不動産を相続する場合、日本の相続登記制度に基づいて手続きを行う必要があります。

外国籍の相続人がいる場合の相続手続きは、日本国籍の相続人のみの場合と異なる点が多く、戸籍謄本や住民票などの書類が取得できないこともあります。

そのため、手続きがスムーズに進むよう、早めに必要書類を確認し、準備を整えることが大切です。

2. 外国籍の相続人がいる場合の相続登記(不動産の名義変更)

相続財産に不動産が含まれている場合、相続登記(名義変更)の手続きが必要になります。

日本の法律では、不動産を相続した場合、その所有権を正式に移転するために登記を行わなければなりません。

外国籍の相続人がいる場合でも、日本国内の不動産については日本の法律に従って相続登記を行う必要があります。しかし、外国籍の相続人は戸籍謄本や住民票の写しが取得できないなど、手続きが通常とは異なる点があるため、注意が必要です。

2-1. 相続登記の必要性と手続きの流れ

相続登記は義務ではありませんでしたが、2024年4月1日から義務化 され、一定の期限内に手続きを行わないと罰則が科される可能性があります。そのため、外国籍の相続人がいる場合も早めに手続きを進めることが重要です。

相続登記の流れは以下の通りです。

- 遺言の確認:遺言書がある場合、その内容に従って相続手続きを進めます。

- 相続人の確定:被相続人の戸籍謄本などをもとに、相続人を確定します。

- 遺産分割協議:相続人が複数いる場合、遺産の分け方を話し合い、遺産分割協議書を作成します。

- 相続登記の申請:登記申請書と必要書類を法務局に提出し、不動産の名義を変更します。

2-2. 外国籍の相続人が必要な書類

外国籍の相続人が相続登記を行う際、日本国籍の相続人とは異なり、以下のような問題が発生します。

戸籍謄本が取得できない

日本では、相続人の身分関係を証明するために戸籍謄本が必要ですが、外国籍の相続人には戸籍がありません。そのため、以下の書類を代わりに用意する必要があります。

これらの書類が取得できない場合は、公証人による宣誓供述書(「私は○○の相続人である」と記載し、公証人の認証を受けたもの)

住民票の写しが取得できない

日本では、相続人の住所を証明するために住民票の写しが必要ですが、外国籍の相続人が海外に居住している場合、住民票がありません。そのため、現地の公証人が作成する宣誓供述書で代用することができます。

なお、日本国籍があれば、在外公館(日本大使館・領事館)で発行される在留証明書が取得可能です。

印鑑証明書が取得できない

日本では、遺産分割協議書に相続人全員が実印を押し、印鑑証明書を添付する必要があります。

しかし、外国籍の相続人は印鑑登録ができない国に住んでいることも多く、印鑑証明書の取得ができません。

その場合、以下の書類を提出します。

2-3. 手続きの注意点

外国籍の相続人がいる場合、書類の取得に時間がかかるため、早めの準備が必要です。また、外国語の書類は日本語訳を添付し、公証人や大使館の認証を受ける必要があります。

書類の整備が不十分だと登記が進まないため、相続手続きに詳しい専門家に相談しながら進めるのが望ましいでしょう。

3. 外国籍の相続人がいる場合の相続税の課税範囲

外国籍の相続人がいる場合でも、日本にある財産を相続すれば、相続税が課される可能性があります。

ただし、実際に課税される財産の範囲は、被相続人と相続人の「住所(居住地)」や過去の居住歴、国籍、財産の所在によって異なります。

相続税がかかる財産が「日本国内の財産だけ」なのか、「海外を含むすべての財産」なのかは、事前にしっかり確認しておく必要があります。

3-1. 相続税の課税範囲は「住所」と「過去の居住歴」で決まる

相続税がどこまでの財産に課税されるかは、次のように判断されます。

- 被相続人または相続人のいずれかが日本に住所を有している場合

⇒ 相続財産のすべて(日本国内外すべての財産)が課税対象となります

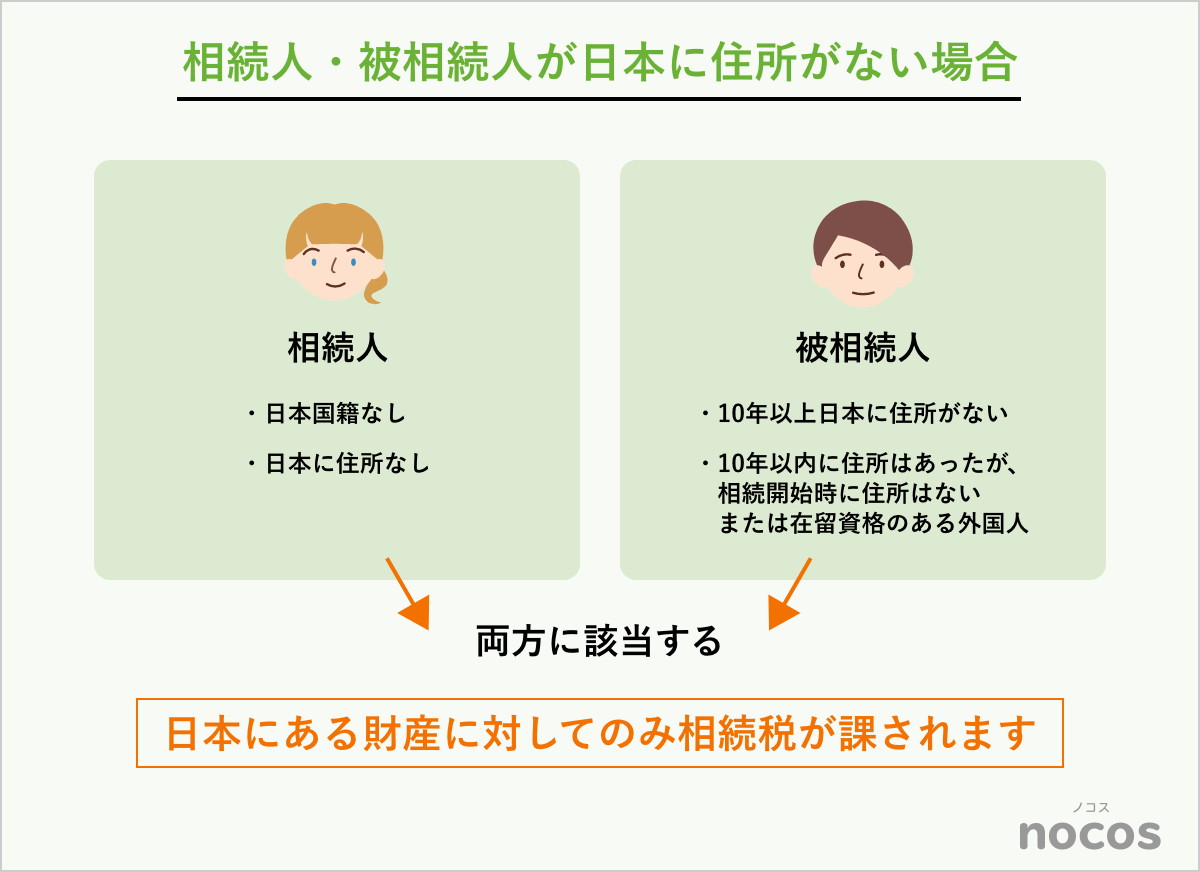

- 被相続人・相続人のいずれも日本に住所がない場合

⇒ 原則として、日本国内にある財産のみに相続税が課税されます

ただし、2.の場合でも、相続人が 日本国籍を持ち、かつ過去10年以内に日本に住所を有していたことがある 場合には、日本国外の財産も含めて課税されます。これは「10年ルール」とも呼ばれ、国外在住の日本人にとって重要な判断基準となります。

一方、相続人が外国籍であり、日本に住所もなく、過去10年以内に日本に住んでいた履歴もない場合は、日本にある財産に対してのみ相続税が課されることになります。

このように、国籍そのものではなく、「住所」と「居住歴」がポイントになります。

相続人が日本に住所を持たず、日本に住んだ期間が10年未満

たとえば、被相続人が長年海外に住んでいた日本国籍の人で、相続人も外国籍で海外在住の場合、日本国内にある財産にのみ相続税がかかります。一方で、被相続人が日本に住んでいた場合は、海外の財産も含めて課税対象になります。

3-2. 外貨建て資産の換算方法

外国にある財産を相続する場合、相続税の計算をする際には、日本円に換算する必要があります。

日本の相続税法では、以下の方法で換算を行います。

- 資産(預金・株式など)⇒ 被相続人の死亡時の「対顧客直物電信買相場(TTB)」で換算

- 債務(借入金など)⇒ 被相続人の死亡時の「対顧客直物電信売相場(TTS)」で換算

つまり、相続が発生した日の為替レートを基準にして、日本円に換算し、相続税の申告を行います。

また、海外の不動産の評価方法は日本とは異なります。日本では「路線価」や「固定資産税評価額」を基準にしますが、外国では市場価格や不動産鑑定士の評価が基準になることが多いため、現地の専門家に評価を依頼する必要があります。

3-3. 相続税の申告期限と注意点

相続税の申告期限は、相続開始を知った日(通常は被相続人の死亡日)から10か月以内 です。

外国籍の相続人がいる場合、必要な書類の取得や税務処理に時間がかかることが多いため、早めに準備を進めることが重要です。相続税の計算や申告は複雑なため、国際税務に詳しい税理士に相談するのが望ましいでしょう。

4. 外国籍の相続人がいる場合の遺産分割協議とトラブル対策

外国籍の相続人がいる場合、相続財産の分配について話し合う「遺産分割協議」を円滑に進めることが重要です。しかし、相続人が海外に居住している場合、手続きに時間がかかったり、必要な書類をそろえるのが難しかったりすることがあります。

また、連絡が取れない相続人がいる場合には、相続手続きが進められないため、特別な対応が必要になります。

4-1. 遺産分割協議はどのように進める?

遺産分割協議は、相続財産をどのように分けるかを決める重要な手続きです。

外国籍の相続人がいる場合も、日本国籍の相続人と同じように協議に参加しなければなりません。

相続人全員の合意が必要なため、外国に住んでいる相続人とスムーズにやり取りを行うことが大切です。

外国に住んでいる相続人とのやり取り

- 遺産分割協議は、直接集まらなくても電話やメール、オンライン会議 などで行うことができます

- 書類のやり取り は、郵送や電子署名を活用することも可能ですが、正式な書類には原本が求められるため、国際郵便などでの送付が必要です

- 外国籍の相続人は、印鑑証明書の代わりに「署名証明書」 を取得し、遺産分割協議書にサインをすることで手続きを進めます

協議がまとまった場合の流れ

① 遺産分割協議書の作成

相続人全員の合意をもとに、遺産分割の内容を記載した協議書を作成します。

② 署名・押印(または署名証明)

日本に住む相続人は実印を押し、外国籍の相続人は署名証明書を添付します。署名証明書は遺産分割協議書と綴り合わせて割り印を行うもの(合綴型)と署名を単独で証明する(単独型)ものがあります。単独型は提出先の判断によっては受け付けて貰えない可能性が高いため、合綴型で取得することをおすすめします。

③ 登記や相続税の申告

相続登記や相続税申告を行い、名義変更を完了させます。外国籍の相続人がいる場合、書類の取得や署名証明の発行に時間がかかるため、早めに準備することが大切です。

4-2. 連絡が取れない外国籍の相続人がいる場合の対処法

相続人の中に連絡が取れない人がいると、遺産分割協議を進めることができません。

特に、海外在住の相続人とは連絡が途絶えがちで、時間が経つほど手続きが複雑になります。

このような場合には、次の方法で対応します。

連絡がつかない場合の対応策

1. 専門家に依頼して相続人を探す

海外在住の相続人の所在を調べるには、現地の公証人や弁護士に調査を依頼 する方法があります。被相続人の関係者や親族に聞き込みを行い、情報を集めることも有効です。

2. 不在者財産管理人を選任する

連絡が取れない相続人がいる場合、家庭裁判所に申し立てを行い、「不在者財産管理人」を選任して手続きを進めることができます。不在者財産管理人は、行方不明の相続人の代理として遺産分割協議に参加し、必要な手続きを行います。

相続放棄の確認

- 連絡が取れない相続人がすでに相続放棄をしている場合、法的に相続人ではなくなるため、遺産分割協議には参加しません。

- 相続放棄がされているかどうかは、家庭裁判所で確認することができます。

- 相続放棄の意思が不明な場合、3か月の期限を過ぎると自動的に「単純承認」となり、相続を受けることになります。そのため、期限内に相続人の意思を確認することが重要です。

外国籍の相続人がいる場合、遺産分割協議の進め方や必要書類が通常と異なるため、事前に準備しておくことが重要です。また、連絡が取れない相続人がいると手続きが滞るため、専門家に相談しながら、適切な方法で対応しましょう。

5. よくある質問

| Q1. 外国籍の相続人でも相続放棄はできますか? |

| A1. はい、外国籍の相続人も日本国籍の相続人と同じように相続放棄が可能です。手続きは日本の家庭裁判所で行い、必要書類(相続放棄申述書、被相続人の戸籍謄本など)を提出します。相続放棄の期限は相続開始を知った日から3か月以内 なので、海外在住の場合は早めに準備しましょう。 |

| Q2. 外国籍の相続人が遺産分割協議書に押印できない場合はどうすればいいですか? |

| A2. 日本の印鑑登録制度がない国の相続人は、印鑑証明書の代わりに「署名証明書」を取得し、遺産分割協議書にサインをすることで対応できます。署名証明書は、現地の公証人や日本の在外公館(大使館・領事館)で発行可能です。 |

| Q3. 日本国籍の人が外国籍の配偶者と結婚すると戸籍はどうなりますか? |

| A3. 外国籍の配偶者は日本の戸籍には入れませんが、日本人の戸籍には外国籍の人(氏名・生年月日・国籍)と婚姻した事実が記載されます。また、日本人が外国籍を取得すると、日本の国籍を喪失し、戸籍が除籍されるため、宣誓供述書などが必要になります。 |

| Q4. 被相続人が日本国籍だが、遺産の一部が外国にある場合の手続きは? |

| A4. 日本国内の財産は日本の法律に基づいて相続しますが、海外の財産はその国の法律に従います。そのため、外国の相続手続きを行うには現地の専門家に相談し、必要書類(遺言書、相続人の証明書など)を準備することが重要です。 |

| Q5. 外国籍の相続人が相続した財産を海外に送金するにはどうすればいいですか? |

| A5. 日本の銀行を通じて海外送金を行う場合、相続手続きが完了したことを証明する書類(相続登記済みの不動産証明書や預金の払戻証明など)が求められます。また、送金先の国によっては税務上の制限があるため、事前に税理士や金融機関に確認することが推奨されます。 |

6. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。2004年の創業以来、累計受託件数89,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。