この記事を要約すると

- いとこは法定相続人ではないため、原則として遺産を相続できません。ただし、被相続人が遺言書で指定した場合や、特別縁故者として家庭裁判所に認定された場合は、遺産を取得できる可能性があります。

- 被相続人に子どもや両親、兄弟姉妹がいない場合、いとこは法定相続人にはなりません。この場合、遺言書がないと遺産は国庫に帰属しますが、特別縁故者として認定されれば取得できる可能性があります。

- いとこ同士には原則として相続権はありません。しかし、遺言書で指定された場合や、法定相続人がいない状態で特別縁故者と認定された場合には、遺産を相続できる場合があります。

1. いとこに相続権はある?遺産相続の基本ルール

1-1. 法定相続人とは?誰が遺産を相続できるのか

遺産相続は民法で定められた「法定相続人」によって行われます。法定相続人は、被相続人(亡くなった人)と一定の血縁関係を持つ親族に限られており、その順位は以下の通りです。

- 第1順位:子どもや孫などの直系卑属

- 第2順位:父母や祖父母などの直系尊属

- 第3順位:兄弟姉妹

配偶者は常に相続人となり、上記順位の相続人と共に遺産を相続します。例えば、被相続人に子どもがいれば、配偶者と子どもが相続人となり、子どもがいない場合は、両親や祖父母が相続人になります。兄弟姉妹は、直系卑属や尊属がいない場合に限り相続人となります。

いとこはこれらの法定相続人に含まれません。そのため、原則として、いとこには被相続人の遺産を相続する権利はありません。親族であり血縁関係があっても、民法上の相続権は認められていないのです。

1-2. 相続人がいない場合の遺産の行方

では、法定相続人が誰もいない場合、遺産はどうなるのでしょうか。民法では、相続人不存在の場合、遺産は最終的に国庫に帰属すると定められています。しかし、その前に遺産の管理や分配を行うための一定の手続きが必要です。

まず、利害関係者や検察官の申立てにより、相続財産清算人が家庭裁判所により選任されます。管理人は遺産を管理し、被相続人の債務を精算したり、遺産の調査を行います。そして、相続人がいないことを確認するために、6ヶ月以上の期間を定めて相続人捜索の公告を行います。この期間内に相続人が現れなければ、相続人不存在が確定します。

ただし、特別縁故者として認められれば、遺産の一部または全額を受け取ることが可能です。特別縁故者とは、被相続人と生計を共にしていた者、療養看護に努めた者、または特別な縁故があった者を指します。いとこが被相続人と深い関わりを持っていた場合、この制度を活用して遺産を取得できる可能性があります。

このように、いとこは原則として相続権を持ちませんが、特定の条件を満たせば遺産を受け取る道が開かれる場合もあるのです。

2. いとこの遺産を相続できる例外ケース

原則として、いとこは法定相続人ではないため、遺産を相続する権利はありません。しかし、特定の条件を満たせば、いとこの遺産を取得できる場合があります。ここでは、いとこの遺産を相続できる3つの例外ケースについて詳しく解説します。

2-1. 遺言書による遺贈

最も確実な方法は、遺言書による遺贈です。被相続人が生前に「遺産をいとこに譲る」と明確に意思表示をしていれば、法定相続人でなくても遺産を受け取ることができます。

遺言書には以下の3種類があります。

- 自筆証書遺言:遺言者が自ら全文を手書きし、署名・押印をする方式です。

簡単に作成できる反面、形式不備で無効になるリスクがあります。 - 公正証書遺言:公証人が関与し、法的な不備がないよう作成する方式です。

費用はかかりますが安全性が高く、最も確実な方法です。 - 秘密証書遺言:内容を秘匿したまま公証人に預ける方式です。

一般的に利用頻度は少なく、検認が必要です。

いとこに遺産を確実に残したい場合、公正証書遺言が最も安全です。自筆証書遺言は無効とされるケースも多く、注意が必要です。また、遺言書が存在するかどうかは、公証役場で遺言検索の申出や自筆証書遺言書保管制度を利用して確認できます。

2-2. 特別縁故者として認められる場合

法定相続人がいない場合、いとこが「特別縁故者」として認められれば、遺産の一部または全額を取得することが可能です。民法958条では、特別縁故者を以下のように定義しています。

- 被相続人と生計を同じくしていた者

- 被相続人の療養看護に努めた者

- その他、被相続人と特別な縁故があった者

例えば、被相続人と同居していた、生活費を援助していた、病気の看護を行っていたなど、親密な関係性が証明できれば、特別縁故者として認められる可能性があります。

特別縁故者として認められる手順

- 相続財産清算人の選任申立てを家庭裁判所に行う

- 相続人不存在の公告期間(通常6カ月以上)を経て、相続人がいないことが確定

- 特別縁故者としての認定を家庭裁判所に申立て(公告終了後3カ月以内)

この申立てには、被相続人との関係性を示す証拠書類(住民票、診療記録、生活費援助の証明など)が必要です。家庭裁判所の判断により、遺産の全部または一部が分与されます。

2-3. 保険金の受取人として指定された場合

いとこが被相続人の生命保険の受取人に指定されていた場合、保険金を受け取ることができます。生命保険金は法律上、遺産とは区別され、直接受取人に支払われるため、相続手続きを経る必要がありません。

ただし、保険会社によっては受取人として指定できる範囲に制限がある場合があります。契約内容を事前に確認し、いとこが受取人として登録されているかどうかを確認しましょう。

3. 特別縁故者として遺産を受け取るための手続き

いとこが亡くなり、法定相続人がいない場合、いとこが特別縁故者として認められれば、遺産を受け取ることが可能です。ただし、そのためには家庭裁判所で定められた正しい手続きを踏む必要があります。ここでは、特別縁故者として遺産を取得するまでの具体的な流れと注意点を解説します。

3-1. 相続財産清算人の選任申立て

特別縁故者として遺産を受け取るには、まず相続財産清算人を家庭裁判所に選任してもらう必要があります。相続財産清算人は、被相続人の遺産を保全・管理し、債務の清算や遺産の分配を行う役割を担います。

【申立てについて】

申立人の資格:利害関係人(いとこを含む)または検察官が申立てを行えます。

申立先:被相続人の最後の住所地を管轄する家庭裁判所

【必要書類】

- 相続財産清算人選任申立書

- 被相続人の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

- 被相続人の父母の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

- 被相続人の子(及びその代襲者)で死亡している方がいる場合,その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

- 被相続人の直系尊属の死亡の記載のある戸籍(除籍,改製原戸籍)謄本

- 被相続人の兄弟姉妹で死亡している方がいる場合,その兄弟姉妹の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

- 代襲者としてのおいめいで死亡している方がいる場合,そのおい又はめいの死亡の記載がある戸籍(除籍,改製原戸籍)謄本

- 被相続人の住民票除票又は戸籍附票

- 財産を証する資料(不動産登記事項証明書(未登記の場合は固定資産評価証明書),預貯金及び有価証券の残高が分かる書類(通帳写し,残高証明書等)等)

- 利害関係人からの申立ての場合,利害関係を証する資料(戸籍謄本(全部事項証明書),金銭消費貸借契約書写し等)

- 相続財産清算人の候補者がある場合にはその住民票又は戸籍附票

- 予納金(管理人報酬や公告費用として数十万円程度)

※同じ書類は1通で足ります。

裁判所が申立てを受理し、相続財産清算人を選任すると、次のステップに進みます。

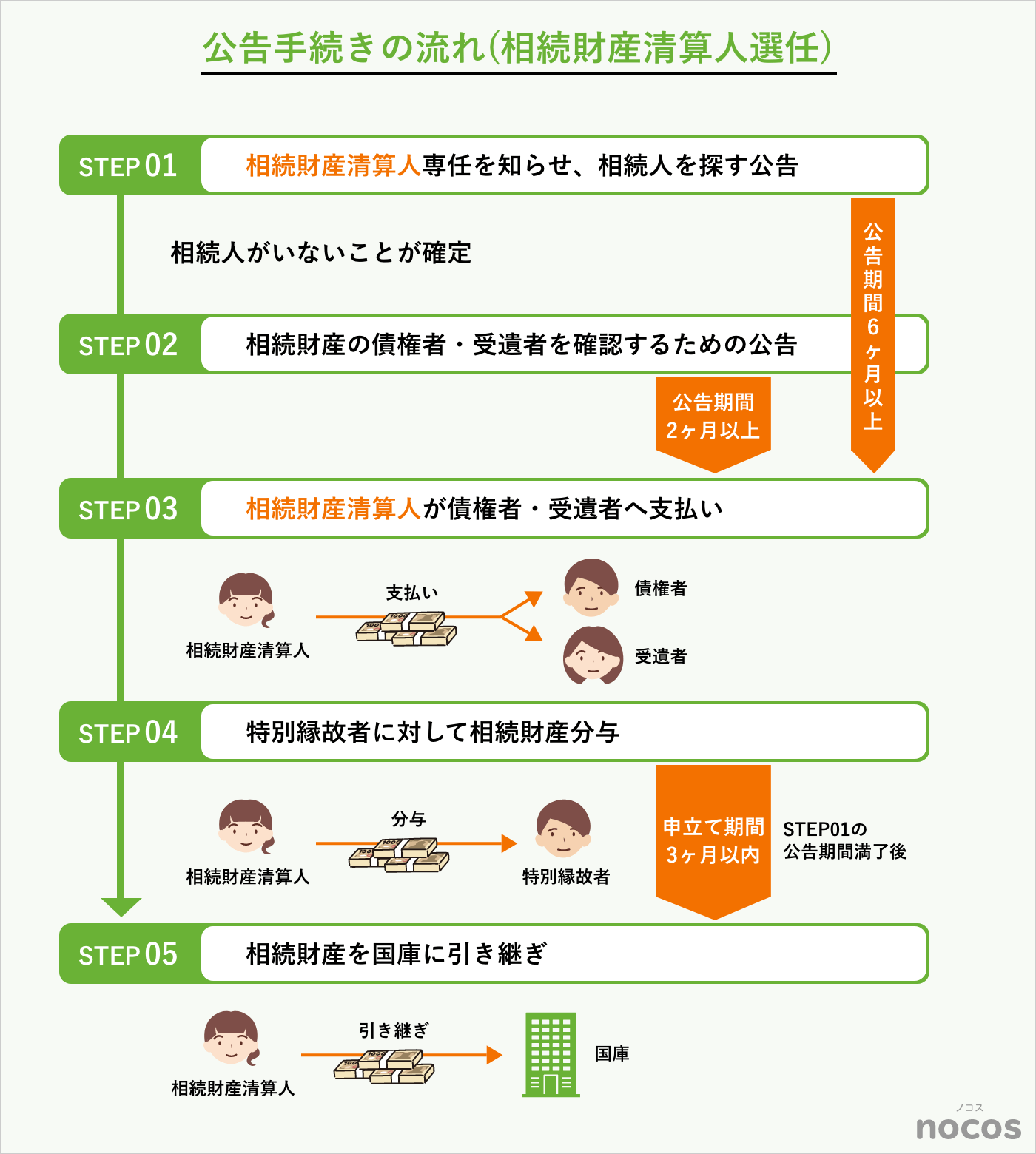

3-2. 相続人捜索の公告と手続き

相続財産清算人は、遺産を分配する前に相続人を捜索するための官報公告を行います。これは、相続人が存在しないことを公的に確認するための重要な手続きです。

公告手続きの流れ

【相続人捜索の公告】

相続財産清算人選任を知らせ、6ヶ月以上の公告期間を設けて相続人を捜索します。

この期間中に相続人が現れなければ、相続人不存在が確定。

【相続債権者・受遺者の申出期間の公告】

2ヶ月以上の期間を定め、債権者や遺言で遺贈を受けた者が名乗り出る機会を設けます。

債権者が現れた場合、遺産から優先的に債務を清算。

相続人が最終的に見つからない場合、特別縁故者として遺産分与の申立てが可能になります。

3-3. 特別縁故者の申立て

相続人不存在が確定した後、特別縁故者として遺産分与を受けるための申立てを行います。この申立てには期限があり、公告期間満了後3ヶ月以内に行う必要があります。

【申立てのポイント】

申立先:被相続人の最後の住所地を管轄する家庭裁判所

【必要書類】

- 特別縁故者による分与申立書

- 被相続人との関係性を証明する書類(戸籍謄本、同居の証明書など)

- 被相続人への療養看護や生計援助の実績を示す資料(診療記録、振込明細など)

家庭裁判所は提出された証拠をもとに、特別縁故者としての認定を判断します。認定されれば、遺産の一部または全額を取得できます。ただし、被相続人との関係性が希薄だった場合、認定されないこともあるため注意が必要です。

【注意点】

- 申立て期限(公告満了後3ヶ月以内)を過ぎると権利を失います。

- 認定後、遺産を取得した場合、相続税の課税対象となり、2割加算のルールが適用されます。

特別縁故者として遺産を取得するための手続きは複雑で、時間もかかります。 そのため、早めに弁護士や司法書士などの専門家に相談し、適切な手続きを進めることをお勧めします。これにより、手続きの不備を防ぎ、スムーズな相続を実現できます。

4. 相続税の注意点:いとこが遺産を取得した場合の税負担

いとこが遺産を取得できた場合でも、相続税の負担には注意が必要です。法定相続人ではないいとこが遺産を受け取る場合、相続税が通常よりも高くなるケースがあります。ここでは、いとこが遺産を取得した場合に適用される相続税のルールと注意点について詳しく解説します。

4-1. 相続税額の2割加算ルール

相続税法では、法定相続人以外が遺産を取得した場合、相続税額の2割加算が適用されると定められています。いとこは法定相続人に該当しないため、この加算の対象となります(国税庁HP No.4157 相続税額の2割加算)。

相続税額の2割加算が行われる場合の加算金額 = 各人の税額控除前の相続税額×0.2

例えば、遺産から算出された相続税が100万円の場合、いとこが受け取る場合は120万円を納税する必要があります。

この加算ルールは、「被相続人の一親等の血族および配偶者以外」が遺産を取得した場合に適用されるものです。いとこは二親等にあたり、この条件に該当するため、必ず2割加算されます。

また、相続税の基礎控除(3,000万円 + 法定相続人の数 × 600万円)は、法定相続人の数に応じて決まります。いとこが遺産を取得する場合、法定相続人がいない場合には3,000万円が基礎控除額となり、それを超える部分に課税されます。

4-2. 特別縁故者の場合の課税対象

特別縁故者として遺産を取得した場合も、相続税の課税対象となります。特別縁故者は法定相続人ではないため、相続税額の2割加算ルールが適用されます。

特別縁故者として遺産を取得した場合、以下のような課税対象になります。

■相続税が課される財産

不動産、現金、預貯金、有価証券など

■課税評価額の算定方法

- 不動産 → 固定資産税評価額を基準

- 預貯金・現金 → 取得時点の額面

- 株式・有価証券 → 取引価格に基づく評価

また、相続財産を取得してから10ヶ月以内に税務署へ申告し、相続税を納付する必要があります。この期限を過ぎると、延滞税や加算税などのペナルティが科せられることがありますので注意しましょう。

4-3. 相続税対策と専門家の活用

いとこが遺産を取得する場合、相続税の負担が増加することが避けられないため、事前の相続税対策が重要です。特に次のようなケースでは、専門家のアドバイスを受けることを強くお勧めします。

■遺言書の作成による税負担軽減

公正証書遺言を活用し、遺産分割を計画的に行うことで税負担を軽減できる場合があります。遺言書により、特定の財産を相続させることで節税効果を狙うことも可能です。

■生前贈与の活用

遺産としてではなく生前贈与として財産を移転することで、相続税の課税対象を減らせます。ただし、贈与税の非課税枠や相続税との関係性に注意が必要です。

■専門家への相談

弁護士や税理士に相談することで、適切な手続きを踏み、余計な税負担を避けられます。特別縁故者としての申立てや、相続税の申告手続きもスムーズに進めることができます。

4-4. 注意点とまとめ

- 2割加算ルール:いとこが遺産を取得した場合、相続税が20%増しになる。

- 申告期限厳守:遺産取得後10ヶ月以内に税務署へ申告・納税する必要がある。

- 生前対策が鍵:遺言書や生前贈与を活用し、税負担を軽減する方法も検討を。

いとこが遺産を取得する場合、手続きや税務処理が複雑になることがあります。早めに専門家へ相談し、適切な相続税対策を講じることが、無駄な税負担を避ける最善の方法です。

5. よくある質問

| Q1. いとこ同士で相続できるケースはありますか? |

| A1. 原則としていとこ同士では相続できませんが、遺言書による遺贈や特別縁故者として認められた場合には相続可能です。 |

| Q2. 特別縁故者になるための条件は何ですか? |

| A2. 被相続人と生計を共にしていた、療養看護に努めた、または特別な縁故があった場合に認められる可能性があります。 |

| Q3. 特別縁故者として遺産を受け取るにはどのくらいの期間がかかりますか? |

| A3. 相続財産清算人の選任から相続人捜索の公告期間(通常6カ月以上)終了後、特別縁故者の申立てが可能となります。全体で1年以上かかることもあります。 |

| Q4. いとこの遺産を取得した場合、相続税はどのように計算されますか? |

| A4. 通常の相続税に加えて2割が加算されます。基礎控除後の遺産額に応じて税額が決定されます。 |

| Q5. 特別縁故者として遺産を取得した後、どのような手続きが必要ですか? |

| A5. 相続税の申告・納付を含む各種手続きを行う必要があります。申告期限は被相続人の死亡を知った翌日から10カ月以内です。 |

6. nocosにできること

nocosを運営するNCPグループは、司法書士・行政書士・税理士等の有資格者100名以上を要する、相続手続きに特化した専門集団です。2004年の創業以来、累計受託件数89,000件以上の実績を重ね、現在、日本全国での相続案件受託件数No.1※となっています。全国の最寄りの事務所やご自宅へのご訪問、オンライン面談等で資格者が直接ご相談を承りますので、まずはお気軽にお問い合わせください。